对会计报表内未提供的、或披露不详尽的内容需要在基金会计报表附注中作进一步的解释说明。( )

题目

对会计报表内未提供的、或披露不详尽的内容需要在基金会计报表附注中作进一步的解释说明。( )

相似考题

更多“对会计报表内未提供的、或披露不详尽的内容需要在基金会计报表附注中作进一步的解释说 ”相关问题

-

第1题:

基金财务报表的附注主要是对报表内未提供的或披露不详尽的内容作进一步的解释和说明。( )

A.正确

B.错误

正确答案:√

A

基金财务报表附注主要是对报表内未提供的或披露不详尽的内容作进一步的解释说明。 -

第2题:

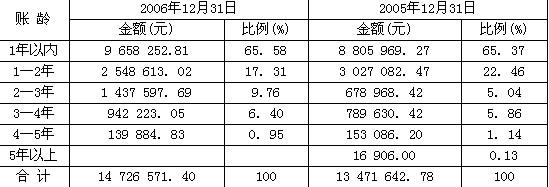

A注册会计师是S公司2006年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定S公司2006年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2006年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露字节反映的分类或会计处理等方面是否正确。

会计报表项目注释中披露的其他应收款的账龄结构如下:( )

A.正确

B.错误

正确答案:B

解析:如果2006年度有其他应收款的增加情况,只会影响1年以内账龄的余额,所以

2006年末的余额无论为多少都是合理的,即2006年末的9 658 252.81元余额是合理的。由于2005年12月31 H的账龄在1年以内其他应收款到2006年12月31日就成了1—2年的其他应收款,目前不存在合并会计报表和重大重组行为,也就是说,超过1年以上的各账龄的其他应收款在2006年只会因为归还而减少,不会有超过1年以上各账龄的(合并的)其他应收款的增加,但账龄在增加了一年。所以 2005年末的账龄在1年以内余额8 805 969.27元减少到2006年末账龄在1—2年的余额2 548 613.02元是合理的,依此类推,2005年末的账龄在1—2年以内余额3 027 082.47元减少到2006年末账龄在2—3年的余额1 437 597.69元也是合理的;但2005年末的账龄在2—3年以内余额678 968.42元增加到2006年末账龄在3—4年的余额942 223.05元就不合理了。所以该其他应收款的披露存在问题。 -

第3题:

关于基金年度报告中的基金财务会计报告,以下表述错误的是( )A.基金财务会计报告包括基金财务报表和财务报表附注

B.基金财务报表附注需要披露编制基金财务报表所采用的主要会计政策和会计估计,会计政策和会计估计变更以及差错更正的说明

C.基金财务报表附注是对报表内未提供的或披露不祥尽的内容做进一步的解释说明

D.基金财务会计报表为报告期末的资产负债表,当年的利润表,当年的所有者权益变动表答案:D解析:基金财务报表的编制与披露。基金财务报表包括报告期末及其前一个年度末的比较式资产负债表,该两年度的比较式利润表,该两年度的比较式所有者权益( )基金净值)变动表。 -

第4题:

对报表内未提供的、或披露不详尽的内容需要在基金财务报表附注中做进一步的解释说明。 ( )

正确答案:√

-

第5题:

报表附注是对会计报表中列示的项目作进一步的说明。()

参考答案:正确