Black-Scholes定价模型中有几个参数( )A.2 B.3 C.4 D.5

题目

Black-Scholes定价模型中有几个参数( )

A.2

B.3

C.4

D.5

B.3

C.4

D.5

相似考题

更多“Black-Scholes定价模型中有几个参数( )”相关问题

-

第1题:

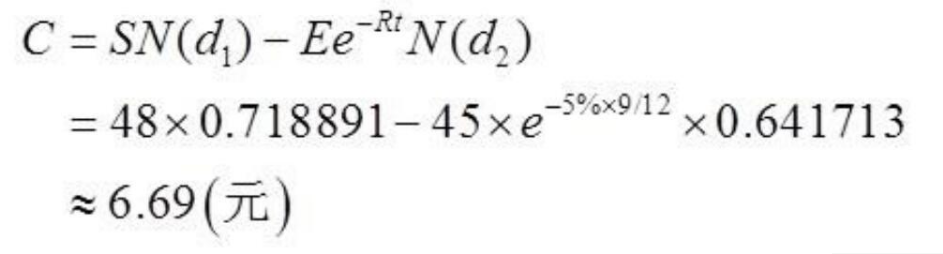

一个欧式看涨期权9个月后到期,行权价格是45元,其价格是多少?使用Black-Scholes期权定价模型,参数如下:目前股票价格48元;无风险利率5%;N(d1)=0.718891;N(d2)=0.641713。( )A.2.03元

B.4.86元

C.6.69元

D.8.81元答案:C解析:根据Black-Scholes期权定价模型,欧式看涨期权的价格为:

-

第2题:

在考虑红利支付的Black-Scholes期权定价模型中总共涉及以下( )评估参 数。A.金融工具的初始价格

B.行权价格

C.风险收益率

D.期权有效期

E.价格的波动率答案:A,B,D,E解析:在考虑红利支付的布莱克-斯科尔斯模型中总共涉及5个评估参数:金融工具的 初始价格、行权价格、无风险收益率、期权有效期和价格的波动率。 -

第3题:

Black-Scholes定价模型中有几个参数( )A:2

B:3

C:4

D:5答案:D解析:Black-Schole模型中总共涉及5个参数,股票的初始价格、执行价格,无风收益率,执行期限和股价的波动率。 -

第4题:

布莱克(Black)与舒尔斯(Scholes)两教授在二项式期权定价模型的基础上,运用无风险完全套期保值和模拟投资组合,提出了著名的Black-Scholes期权模型。该模型是在()年提出来的。

- A、1974年

- B、1963年

- C、1983年

- D、1973年

正确答案:D -

第5题:

债券估值的基本模型是()。

- A、现金流贴现

- B、简单估计法

- C、回归调整法

- D、Black-Scholes

正确答案:A -

第6题:

在使用Black-Scholes模型为以利率为标的物的结构化产品定价时,影响定价偏差的因素包括()。

- A、利率波动不可以用均值回归过程描述

- B、债券价格的分布与对数正态分布的差别较大

- C、利率分布与对数正态分布的差别较大

- D、债券波动率不是常数

正确答案:B,C,D -

第7题:

什么是资本资产定价模型?它在估价中有何作用?

正确答案:资本资产定价模型里考虑风险条件下对企业资产价格的确定

作用:用于股票的定价和投资项目的估价(用以确定资金成本和贴现率) -

第8题:

期权价值还可以采用()方法估算。

- A、二项式定价模型

- B、风险中性定价

- C、Black-Scholes模型

- D、三项式定价模型

正确答案:A,B,C -

第9题:

现代资产组合理论,按照理论发展的时间顺序,大致可以分为以下()几个部分。

- A、资产组合选择理论

- B、分离定律和市场模型

- C、资本资产定价模型

- D、套利定价理论与多因素模型

正确答案:A,B,C,D -

第10题:

单选题关于Black-Scholes期权定价模型,说法不正确的是()。A1973年首次提出

B由FischerBlack和MyronScholes提出

C用于计算欧式期权

D用于计算美式期权

正确答案: B解析: 暂无解析 -

第11题:

多选题在使用Black-Scholes模型为以利率为标的物的结构化产品定价时,影响定价偏差的因素包括()。A利率波动不可以用均值回归过程描述

B债券价格的分布与对数正态分布的差别较大

C利率分布与对数正态分布的差别较大

D债券波动率不是常数

正确答案: D,A解析: 暂无解析 -

第12题:

问答题什么是资本资产定价模型?它在估价中有何作用?正确答案: 资本资产定价模型里考虑风险条件下对企业资产价格的确定

作用:用于股票的定价和投资项目的估价(用以确定资金成本和贴现率)解析: 暂无解析 -

第13题:

在考虑红利支付的Black-Scholes期权定价模型中总共涉及以下()评估参数。A.金融工具的初始价格

B. 行权价格

C. 市场收益率

D. 期权有效期

E. 资产回报率答案:A,B,D解析:考虑红利支付的Black-Scholes期权定价模型中共涉及的评估参数包括金融工具的初始价格、行权价格、无风险收益率、期权有效期和价格的波动率。 -

第14题:

对于股票期权部分,目前有布莱克一斯科尔斯(Black-Scholes)期权定价模型和二叉树期权定价模型两种定价方法。()答案:对解析:对于股票期权部分,目前有两种定价方法:布莱克一斯科尔斯(Black-Scholes)期权定价模型和二叉树期权定价模型。本题说法正确。 -

第15题:

Black-Scholes定价模型的基本假设有( )。Ⅰ.标的资产价格服从几何布朗运动

Ⅱ.允许卖空

Ⅲ.标的资产的价格波动率为常数Ⅳ.无套利市场

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:D解析:Black-Scholes定价模型的基本假设包括:(1)标的资产价格服从几何布朗运动。(2)标的资产可以被自由买卖,无交易成本,允许卖空。(3)期权有效期内,无风险利率r和预期收益率μ是常数,投资者可以以无风险利率无限制借入或贷出资金。(4)标的资产价格是连续变动的,即不存在价格的跳跃。(5)标的资产的价格波动率为常数。(6)无套利市场。 -

第16题:

Black-Scholes模型的基本假定有哪些?

正确答案: (1)股票价格是随机变量,服从对数正态分布,股票收益期望值和均方差为常数μ和δ;

(2)无交易费用和税收,所有证券均无限可分;

(3)在期权有效期内股票不付红利;

(4)不存在无风险套利机会;

(5)证券交易是连续进行的;

(6)投资者可以按无风险利率r借或贷,r为常数。 -

第17题:

关于Black-Scholes期权定价模型,说法不正确的是()。

- A、1973年首次提出

- B、由FischerBlack和MyronScholes提出

- C、用于计算欧式期权

- D、用于计算美式期权

正确答案:D -

第18题:

计量经济学研究的几个主要步骤是()。

- A、设计模型

- B、搜集样本数据

- C、估计参数

- D、检验模型

- E、应用模型

正确答案:A,B,C,D,E -

第19题:

转向轮定位中有哪几个参数,各起什么作用?

正确答案:主销后倾、主销内倾、前轮外倾、前轮前束

作用:

主销后倾,为了保证汽车直线行驶的稳定性并使汽车转向后,前轮有自动回正作用

主销内倾,为了保持汽车直线行驶的稳定性

前轮外倾,避免汽车重载时车轮产生负外倾,提高汽车行驶安全性。

前轮前束,使锥体中心前移消除车轮外倾带来的不良后果 -

第20题:

目前,评估实际应用比较广泛的计算机软件成本评估模型是()。

- A、参数成本法模型

- B、资本资产定价模型

- C、收益现值法模型

- D、市场参照法模型

正确答案:A -

第21题:

问答题Black-Scholes模型的基本假定有哪些?正确答案: (1)股票价格是随机变量,服从对数正态分布,股票收益期望值和均方差为常数μ和δ;

(2)无交易费用和税收,所有证券均无限可分;

(3)在期权有效期内股票不付红利;

(4)不存在无风险套利机会;

(5)证券交易是连续进行的;

(6)投资者可以按无风险利率r借或贷,r为常数。解析: 暂无解析 -

第22题:

单选题布莱克(Black)与舒尔斯(Scholes)两教授在二项式期权定价模型的基础上,运用无风险完全套期保值和模拟投资组合,提出了著名的Black-Scholes期权模型。该模型是在()年提出来的。A1974年

B1963年

C1983年

D1973年

正确答案: B解析: 暂无解析 -

第23题:

问答题经验回归模型中有哪些评判参数估计的统计标准?正确答案: 经验回归模型中的评判标准有:普通最小二乘法、岭回归、主成分分析、偏最小二乘法等。解析: 暂无解析