运用上年有关资料计算上年期末的以下比率,其中正确的有( )。A.资产负债率=43.33%B.总资产报酬率=12.31%C.销售利润率=7.5%D.净资产收益率=15.79%

题目

运用上年有关资料计算上年期末的以下比率,其中正确的有( )。

A.资产负债率=43.33%

B.总资产报酬率=12.31%

C.销售利润率=7.5%

D.净资产收益率=15.79%

相似考题

更多“运用上年有关资料计算上年期末的以下比率,其中正确的有( )。A.资产负债率=43.33%B.总资产报酬率=12.31%C.销售利润率=7.5%D.净资产收益率=15.79%”相关问题

-

第1题:

以下比率属于获利能力比率的有:()

A、总资产报酬率

B、盈利现金比率

C、成本利润率

D、销售利润率

E、净资产收益率

参考答案:ABCDE

-

第2题:

运用上年有关资料计算以下比率,其中正确的有( )。

正确答案:ACD

正确答案:ACD

资产负债率=负债总额/资产总额×100%=(1500000-960000)/1500000×100%=36%;资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益×100%=960000/800000×100%=120%;产权比率=负债总额/所有者权益总额×100%=(1500000-960000)/960000×100%=56.25%;总资产报酬率=息税前利润/平均资产总额=(利润总额+利息支出)/平均资产总额×100%=(340000+15000)/[(1200000+1500000)/2]=26.30%。 -

第3题:

在下列比率指标中,属于反映企业盈利能力的指标有( )。

A.资本积累率 B.净资产收益率C.销售增长率D.总资产报酬率E.资产负债率答案:B,D解析:本题考核的是反映企业盈利能力的指标。反映企业盈利能力的指标很多, 通常使用的主要有净资产收益率、总资产报酬率。 -

第4题:

下列财务比率中,属于效率比率指标的是( )。A.销售利润率

B.资产负债率

C.营业利润率

D.总资产周转率答案:D解析:效率比率通过计算资产的周转速度来反映管理部门控制和运用资产的能力,进而估算经营过程中所需的资金量。效率比率指标主要包括总资产周转率、固定资产周转率、应收账款回收期、存货持有天数等。Ac两项属于盈利比率指标;B项属于偿债能力比率指标。 -

第5题:

下列各项中,可能会引起企业净资产收益率下降的有( )。A.资产负债率下降

B.产权比率上升

C.销售净利润率提高

D.权益乘数下降

E.总资产周转率提高答案:A,D解析:根据杜邦财务分析体系的分解,净资产收益率=销售净利润率×总资产周转率×权益乘数,而权益乘数=1/(1-资产负债率)=1+产权比率,权益乘数与资产负债率和产权比率同方向变动,所以,选项A、D正确。 -

第6题:

下列各项中,可以提高企业净资产收益率的措施有( )。A.提高销售净利润率

B.降低资产负债率

C.提高总资产周转率

D.提高速动比率

E.提高销售增长率答案:A,C解析:根据杜邦财务分析体系的分解,净资产收益率=销售净利润率×总资产周转率×权益乘数,而权益乘数=1/(1-资产负债率),可见,选项A、C正确。 -

第7题:

以下财务指标中,反映企业偿债能力的指标是( )。A.总资产报酬率

B.净资产收益率

C.流动比率

D.销售净利率答案:C解析:偿债能力的分析包括短期偿债能力分析和长期偿债能力分析两个方面。其中,反映企业短期偿债能力的指标主要有流动比率、速动比率、现金流动负债比率等。ABD三项是反映企业盈利能力的指标。 -

第8题:

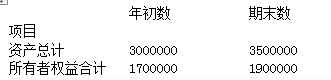

某企业上年12月31日资产负债表部分项目的年初数和年末数如下(单位:元)。

该企业上年度产品销售收入4000000元,利润总额400000元,应交所得税100000元,利息支出15000元。本年一月份发生的部分经济业务如下:

(1)企业销售A产品10吨,账面单位成本600元/吨,单位售价800元/吨,企业开出发票账单,货已发出,销售货款尚未收到。

(2)向希望小学捐款5850元。

(3)购入不需安装的新机器一台,以银行存款支付价款及其他费用125000元。

(4)结算本月应付工资总额86000元,其中生产工人工资52500元,生产车间管理人员工资9000元,企业管理人员工资24500元。

运用上年有关资料计算上年期末的以下比率,其中正确的有()。A.资产负债率为43.33%

B.总资产报酬率为12.31%

C.销售利润率为7.5%

D.净资产收益率为15.79%答案:B,C解析:资产负债率=(负债总额/资产总额)×100%=(3500000-1900000)/3500000×100%=45.71%,总资产报酬率=(息税前利润总额/平均资产总额)×100%=[400000/(3000000+3500000)/2]×100%=12.31%,销售利润率=(净利润/销售收入)×100%=[(400000-100000)/4000000]×100%=7.5%,净资产收益率=(净利润/平均净资产)×100%=(400000-100000)/[(3000000+3500000)/2]×100%=9.23%。 -

第9题:

以下关于杜邦分析法的计算公式中,不正确的有( )。A.总资产净利率=销售净利率×总资产周转率

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=资产净利率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.股东权益报酬率=资产报酬率×权益乘数答案:B,D解析:净资产收益率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产净利率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第10题:

以下关于杜邦分析法的计算公式中,不正确的有( )。A.总资产收益率=销售净利率×总资产周转率

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=总资产收益率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.净资产收益率=销售净利率×权益乘数答案:B,D,E解析:净资产收益率=总资产收益率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产收益率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第11题:

单选题某公司今年与上年相比,销售收入增长10%,净利润增长8%,资产总额增加12%,负债总额增加9%。则下列关于本年与上年相比的表述中,不正确的是()。A销售净利润率提高

B总资产报酬率降低

C总资产周转次数降低

D净资产收益率降低

正确答案: A解析: 根据杜邦财务分析体系:净资产收益率=销售净利润率×总资产周转率×权益乘数=(净利润÷销售收入)×(销售收入÷资产总额)×[1÷(1-资产负债率)],今年与上年相比,销售净利润率的分母(销售收入)增长10%,分子(净利润)增长8%,表明销售净利润率在下降;总资产周转率的分母(资产总额)增加12%,分子(销售收入)增长10%,表明总资产周转次数在下降;总资产报酬率=净利润/总资产,净利润的增长幅度小于资产总额的增长幅度,表明总资产报酬率在下降;资产负债率的分母(资产总额)增加12%,分子负债总额增加9%,表明资产负债率在下降,即权益乘数在下降。今年和上年相比,销售净利润率下降了,总资产周转率下降了,权益乘数下降了,由此可以判断,该公司净资产收益率比上年下降了。 -

第12题:

不定项题A资产负债率为43.33%

B总资产报酬率为12.31%

C销售利润率为7.5%

D净资产收益率为15.79%

正确答案: B解析: -

第13题:

下列指标中比率越高,说明企业获利能力越强的有()。A.总资产报酬率

B.资产负债率

C.流动比率

D.营业利润率

正确答案:AD

-

第14题:

运用上年有关资料计算以下比率,其中正确的有( )。

A.资产负债率46.99%

B.总资产报酬率12.88%

C.销售利润率7.38%

D.净资产增长率9.01%

正确答案:AD

-

第15题:

下列有关财务指标关系的公式中,不正确的有( )。A、净资产收益率=总资产报酬率×权益乘数

B、总资产报酬率=销售净利润率×总资产周转率

C、权益乘数=所有者权益总额/资产总额

D、权益乘数+产权比率=1

E、1/权益乘数=1-资产负债率答案:C,D解析:权益乘数=资产总额/所有者权益总额=(所有者权益总额+负债总额)/所有者权益总额=1+负债总额/所有者权益总额=1+产权比率。故选择选项C、D。 -

第16题:

某企业的有关资料如下表:

要求:

根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、资产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

答案:解析:净资产收益率=净利润/平均净资产×100%=4250/[(26000+27000)/2]×100%=16.04%

总资产报酬率=息税前利润总额/平均资产总额×100%=(5000+420)/[(36000+38500)/2]×100%=14.55%

资本保值增值率=扣除客观因素后年末所有者权益/年初所有者权益×100%=27000126000×100%=103.85%

营业收入利润率=主营业务利润/主营业务收入总额×100%=17000/50000×100%=34%

盈余现金保障倍数=经营现金净流量÷净利润=(62000-54000)/4250=1.88

成本费用利润率=利润总额/成本费用总额×100%=5000/(30000+3000+620+800+480)×100%=14.33%

总资产周转率=主营业务收入净额/平均资产总额=50000/[(36000+38500)/2]=1.34(次)

流动资产周转率=主营业务收入净额/平均流动资产总额=50000/[(15400+19500)/2]=2.87(次)

应收账款周转率=主营业务收入净额/应收账款平均余额=50000/[(4000+4800)/2]=11.36(次)

资产负债率=负债总额/资产总额×100%=(7000+4500)/38500×100%=29.87%

已获利息倍数=息税前利润总额/利息支出=(5000+420)/420=12.9

现金流动负债比率=经营现金净流量/流动负债×100%=(62000-54000)/7000×100%=114%

速动比率=速动资产/流动负债=(19500-7000)/7000=1.78

-

第17题:

下列属于反映企业获利能力的财务指标有( )。A.总资产报酬率

B.产权比率

C.销售利润率

D.现金比率

E.总资产周转率答案:A,C解析:反映企业获利能力的财务指标有销售净利润率、总资产报酬率、净资产收益率。选项B、D属于反映偿债能力的比率,选项E属于反映营运能力的比率。. -

第18题:

下列有关财务指标关系的公式中,不正确的有( )。A.净资产收益率=总资产报酬率×权益乘数

B.总资产报酬率=销售净利润率×总资产周转率

C.权益乘数=所有者权益总额/资产总额

D.权益乘数+产权比率=1

E.1/权益乘数=1-资产负债率答案:C,D解析:权益乘数=资产总额/所有者权益总额=(所有者权益总额+负债总额)/所有者权益总额=1+负债总额/所有者权益总额=1+产权比率。故选择选项C、D。 -

第19题:

运用上年有关资料计算以下比率,其中正确的有( )。A.资产负债率为36%

B.资本保值增值率为125%

C.产权比率为56.25%

D.总资产报酬率为26.30%答案:A,C,D解析:资产负债率=负债总额/资产总额×100%=(1500000-960000)/1500000×100%=36%;资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益×100%=960000/800000×100%=120%;产权比率=负债总额/所有者权益总额×100%=(1500000-960000)/960000×100%=56.25%;总资产报酬率=息税前利润/平均资产总额=(利润总额+利息支出)/平均资产总额×100%=(340000+15000)/[(1200000+1500000)/2]=26.30%。 -

第20题:

运用上年有关资料计算上年期末的以下比率,其中正确的有( )。A.资产负债率=43.33%

B.总资产报酬率=12.31%

C.销售利润率=7.5%

D.净资产收益率=15.79%答案:C解析:A项根据会计第一等式“资产=负债+所有者权益”可知,负债总额=3500000-1900000=1600000;资产负债率=(负债总额÷资产总额)x 100%=1600000÷3500000×100%=45.71%;B项总资产报酬率=(息税前利润总额÷平均资产总额)× 100%=(400000+15000)÷[(3000000+3500000)÷2]×100%=12.77%;C项销售利润率=(净利润÷销售收入)× 100%=(400000-100000)÷4000000×100%=7.5%;D项净资产收益率=(净利润÷平均净资产)× 100%=(400000-100000)÷[(3000000+3500000)÷2]× 100%=9.23%。 -

第21题:

甲公司比较前后两年的财务报表和财务比率发现:当年的净资产收益率比上年有很大增长,销售净利率与上年持平,总资产周转率有所下降。根据上述结果,依据杜邦分析法推断,下列关于该公司财务分析的表述中正确的是( )。A.权益乘数上升

B.总资产利润率上升

C.流动资产周转率上升

D.营业收入上升,总资产下降答案:A解析:净资产收益率=销售净利率×总资产周转率×权益乘数,由于销售净利率与上年持平,总资产周转率有所下降,通过上述公式可知权益乘数上升。 -

第22题:

某公司今年与上年相比,销售收入增长10%,净利润增长8%,资产总额增加12%,负债总额增加9%。则下列关于本年与上年相比的表述中,不正确的是()。

- A、销售净利润率提高

- B、总资产报酬率降低

- C、总资产周转次数降低

- D、净资产收益率降低

正确答案:A -

第23题:

多选题运用上年有关资料计算上年期末的以下比率,其中正确的有( )。A资产负债率=43.33%

B总资产报酬率=12.31%

C销售利润率=7.5%

D净资产收益率=15.79%

正确答案: C,D解析:

A项,资产负债率=负债总额÷资产总额×100%=(3500000-1900000)÷3500000×100%=45.71%;B项,总资产报酬率=息税前利润总额÷平均资产总额×100%=(400000+15000)÷[(3000000+3500000)÷2]×100%=12.77%;C项,销售利润率=净利润÷销售收入×100%=(400000-100000)÷4000000×100%=7.5%;D项,净资产收益率=净利润÷平均净资产×100%=(400000-100000)÷[(3000000+3500000)÷2]×100%=9.23%。 -

第24题:

多选题运用上年有关资料计算以下比率,其中正确的有( )。A资产负债率为36%

B资本保值增值率为125%

C产权比率为56.25%

D总资产报酬率为26.30%

正确答案: A,B解析:

资产负债率=负债总额/资产总额×100%=(1500000-960000)/1500000×100%=36%;资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益×100%=960000/800000×100%=120%;产权比率=负债总额/所有者权益总额×100%=(1500000-960000)/960000×100%=56.25%;总资产报酬率=息税前利润/平均资产总额=(利润总额+利息支出)/平均资产总额×100%=(340000+15000)/[(1200000+1500000)/2]=26.30%。