根据下面材料,回答 85~88 题某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。根据上述材料,回答以下问题。第 85 题 下列措施,不能提高企业利润的是( )。A.降低单位产品变动成本B.降低固定成本分摊额C.提高销售单价D.提高单位产品变动成本

题目

根据下面材料,回答 85~88 题

某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。

根据上述材料,回答以下问题。

第 85 题 下列措施,不能提高企业利润的是( )。

A.降低单位产品变动成本

B.降低固定成本分摊额

C.提高销售单价

D.提高单位产品变动成本

相似考题

更多“根据下面材料,回答 85~88 题 某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变 ”相关问题

-

第1题:

根据下面材料,回答 97~100 题

某机械制造企业生产的某一设备的单价为10000元/台,单位产品变动成本为2000元/台,固定成本分摊为6万元,计算得出的保本销售量为500台,假设预测计划期的销售量仅有450台。

根据上述材料,回答以下问题:

第 97 题 下列措施中,( )能有效提高企业利润。

A.降低单位产品变动成本

B.降低固定成本

C.提高商品单价

D.提高单位产品变动成本

正确答案:ABC

由企业利润=销售收入-固定成本-变动成本=商品单价×销售量-固定成本-变动成本,可知要使企业不亏不盈,甚至扭亏为盈,可以通过提高商品单价、降低固定成本、降低变动成本及综合使用四种方法。 -

第2题:

已知某地区各年份的可比价格国内生产总值和最终消费数据,如表2—2所示。

表2—2 单位:亿元

根据上述资料请回答 85~88 题:

第 85 题 根据国内生产总值数列,计算5年GDP总的增长速度为( )。

正确答案:A

正确答案:A

由表2—2中数据知,报告期2009年的GDP=217.6亿元,基期2005年的GDP=203.4亿元,那么,经济增长率=(报告期GDP一基期GDP)/基期GDP=(217.6一203.4)/203.4×100%=7%。 -

第3题:

根据下面材料,回答85-88题。

某企业设有零部件生产车间和组装车间。其中,组装车间单位面积有效工作时问为每日8小时,车间生产面积1000平方米,每件产品占用生产面积3.5平方米,每生产一件产品占用时间为5小时。该企业2010年预测该产品售价为500元,单位变动费用为150元,总固定成本为400万元。为了提高自身的研发能力,该企业投入巨资改善自身的信息化水平,更多地使用专家系统来辅助开发工作,仿真模型技术部分替代了实物原型。

该企业组装车间每天的生产能力为( )件。A.600

B.457

C.560

D.781答案:B解析:组装车间每天的生产能力=(单位面积有效工作时间×生产面积)/(单位产品占用生产面积×单位产品占用时间)=(8×1000)/(3.5×5)=457(件)。 -

第4题:

共用题干

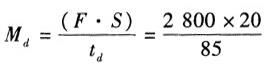

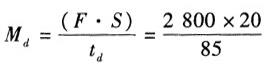

某企业生产甲、乙、丙、丁四种产品,各种产品在车床组的台时定额分别为85台时,60台时,40台时,110台时;车床组共有车床20台,一年的有效工作时间为2800小时;计划甲、乙、丙、丁四种产品年产量为300台、170台、120台、135台。根据以上资料,回答下列问题:如果该企业采用代表产品法计算生产能力,这四种产品中的代表产品是()。

A:甲

B:乙

C:丙

D:丁答案:A解析:在4种产品中,甲的年产量最高,所以以它为代表产品。

由上一题可知,选定的代表产品为甲,则Md= =659(台)。式中,F表示单位设备有效工作时间;S表示设备产量;td表示产品的时间定额。

=659(台)。式中,F表示单位设备有效工作时间;S表示设备产量;td表示产品的时间定额。

生产能力按其技术组织条件的不同可分为设计生产能力、查定生产能力、计划生产能力。

年度生产计划是以计划期现实的市场状况和充分利用现有生产能力为依据制定的企业的生产纲领,是考核企业生产水平和经营状况的主要依据。

产品产量指标是指企业在一定时期内生产的、并符合产品质量要求的实物数量。确定产品产量指标主要采取盈亏平衡分析法、线性规划法等。选项A.B是生产作业计划编制的主要方法。 -

第5题:

根据下面材料,回答91-95题。

某企业生产甲、乙、丙、丁四种产品,各种产品在铣床组的台时定额分别为30台时、50台时、80台时、100台时;铣床组共有铣床10台,两班制生产,每班工作12小时,年节假日为假日为59天(一年365天),设备停修率为10%,计划甲、乙、丙、丁四种产品年产量为100台、150台、200台和50台。

以甲产品为代表产品,则铣床的生产能力为( )台。A.2203.2

B.3003.2

C.2003.2

D.3203.2答案:A解析:以甲产品为代表产品,甲的台时定额是30台时,根据已知条件可以得出F=(365—59)×12×2×(1-10%)小时,S=10台,t=30台时,M=F·S/t=(365—59)×12×2×(1-10%)×10/30=2203.2(台)。 -

第6题:

共用题干

某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。在下列措施中,()是扭亏增盈的最重要措施。

A:减少产量

B:提高销售单价

C:降低固定成本分摊额

D:降低单位产品变动成本答案:D解析:由企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本可知,要使企业不亏不盈,甚至扭亏为盈,可以通过提高商品单价、降低固定成本、降低变动成本及综合使用四种方法。

设固定成本为K,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-K-1300*180≥0,求得K≤5.4(万元)。

设单位变动成本为C,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-60000-C*180≥0,求得C≤1266.67(元/台)。

降低单位商品变动成本是做到保本或扭亏为盈的最重要的措施,具有很大的潜力。如通过就地就近组织进货,可以减少进货费用;降低进货批量,做到勤进快销,减少储存费用;选择质量符合消费者需求,且进货价格较低的供应商。这些方法都能降低单位商品变动成本。 -

第7题:

材料题

根据以下材料,回答96-100题

某企业大批量、单一生产某种产品,该企业编制年度生产计划和季度生产计划,并进行生产能力核算。该企业全年制度工作日为250天,两班制,每班工作8小时。其中已知:某铣工

车间共有铣床10台,设备计划修理时间占有效工作时间的10%,单件产品时间定额为0.5小时;某钳工车间生产面积200平米,每件产品占用生产面积5平米,单件产品时间定额为2小时。

该企业所核算生产能力的类型是( )。查看材料A.计划生产能力

B.查定生产能力

C.设计生产能力

D.混合生产能力答案:A解析:本题考查计划生产能力的适用情况。在编制企业年度、季度计划时,以计划生产能力为依据。 -

第8题:

材料题

根据以下材料,回答86-90题

某企业在确定产品产量指标时采取盈亏平衡分析法.盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

该企业2012年不亏损的最低产销量是( )件。查看材料A.22000

B.22500

C.24000

D.28000答案:C解析:本题考查盈亏平衡点产量的计算。盈亏平衡点产量=总固定成本/(产品单价-单位产品的变动成本)=6000000/(500-250)=24000(件)。 -

第9题:

材料题

根据以下材料,回答96-100题

某企业大批量、单一生产某种产品,该企业编制年度生产计划和季度生产计划,并进行生产能力核算。该企业全年制度工作日为250天,两班制,每班工作8小时。其中已知:某铣工

车间共有铣床10台,设备计划修理时间占有效工作时间的10%,单件产品时间定额为0.5小时;某钳工车间生产面积200平米,每件产品占用生产面积5平米,单件产品时间定额为2小时。

该钳工车间的年生产能力是( )件。查看材料A.70000

B.72000

C.80000

D.87500答案:C解析:本题考查作业场地生产能力的计算。年生产能力=(250×8×2×200)/(5×2)=80000(件)。 -

第10题:

根据下面材料,回答81-83题。

某轧钢厂为生产一种市场上畅销的薄钢板,进行了试生产。生产此种薄钢板,需要块状散装原材料甲,月需求量为300吨,单价600元/吨,每单位原料年储存费用为该原料单价的12%,一次订购费用100元。订货提前期为10天,每年的工作日为288天。

该企业所需原材料甲的经济订购批量为( )吨。A.100

B.130

C.240

D.280答案:A解析: -

第11题:

共用题干

某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。根据案例资料,将固定成本分摊额降低到()万元才能达到不亏不盈的水平。

A:5.3

B:5.4

C:5.5

D:5.6答案:B解析:由企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本可知,要使企业不亏不盈,甚至扭亏为盈,可以通过提高商品单价、降低固定成本、降低变动成本及综合使用四种方法。

设固定成本为K,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-K-1300*180≥0,求得K≤5.4(万元)。

设单位变动成本为C,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-60000-C*180≥0,求得C≤1266.67(元/台)。

降低单位商品变动成本是做到保本或扭亏为盈的最重要的措施,具有很大的潜力。如通过就地就近组织进货,可以减少进货费用;降低进货批量,做到勤进快销,减少储存费用;选择质量符合消费者需求,且进货价格较低的供应商。这些方法都能降低单位商品变动成本。 -

第12题:

单选题某照相机公司在一款数码相机的生产过程中发生的固定成本为1500000元,生产每一个数码相机的可变成本是320元,单价为500元,该公司当年的期望利润是1200000元。为达到这一目标,该公司当年必须生产和销售多少个数码相机?()A6667

B5400

C8333

D8438

E15000

正确答案: D解析: 暂无解析 -

第13题:

某企业生产甲、乙、丙、丁四种产品,各种产品在车床组的台时定额分别为85台时,60台时,40台时,110台时;车床组共有车床20台,一年的有效工作时间为2800小时;计划甲、乙、丙、丁四种产品年产量为300台、170台、120台、135台。

根据以上材料,回答 81~85 题

第 81 题 如果该企业采用代表产品法计算生产能力,这四种产品中的代表产品是( )。

A.甲

B.乙

C.丙

D.丁

正确答案:A

在4种产品中,甲的年产量最高,所以以它为代表产品。故选A。 -

第14题:

共用题干

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

产品生产的盈亏平衡图根据以上资料,回答下列问题:该企业生产产品每件单价为350元,单位产品的变动费用为150元,其固定成本为400万元,则该企业产销量不赔的最低量为()件。

A:18000

B:20000

C:24000

D:25000答案:B解析:年度生产计划是企业年度经营计划的核心,是考核企业生产水平和经营状况的主要依据,是确定企业生产水平的纲领性计划。

Q=F/(P-V)=4000000/(350-150)=20000(件)。式中,P表示销售单价;F表示固定成本;y表示总变动成本;Q表示销售量。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等,选项A、D属于产品品种指标。 -

第15题:

共用题干

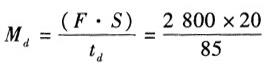

某企业生产甲、乙、丙、丁四种产品,各种产品在车床组的台时定额分别为85台时,60台时,40台时,110台时;车床组共有车床20台,一年的有效工作时间为2800小时;计划甲、乙、丙、丁四种产品年产量为300台、170台、120台、135台。根据以上资料,回答下列问题:以选定的代表产品计算生产能力为()台。

A:655

B:659

C:665

D:670答案:B解析:在4种产品中,甲的年产量最高,所以以它为代表产品。

由上一题可知,选定的代表产品为甲,则Md= =659(台)。式中,F表示单位设备有效工作时间;S表示设备产量;td表示产品的时间定额。

=659(台)。式中,F表示单位设备有效工作时间;S表示设备产量;td表示产品的时间定额。

生产能力按其技术组织条件的不同可分为设计生产能力、查定生产能力、计划生产能力。

年度生产计划是以计划期现实的市场状况和充分利用现有生产能力为依据制定的企业的生产纲领,是考核企业生产水平和经营状况的主要依据。

产品产量指标是指企业在一定时期内生产的、并符合产品质量要求的实物数量。确定产品产量指标主要采取盈亏平衡分析法、线性规划法等。选项A.B是生产作业计划编制的主要方法。 -

第16题:

共用题干

某企业生产甲、乙、丙、丁四种产品,各种产品在车床组的台时定额分别为85台时,60台时,40台时,110台时;车床组共有车床20台,一年的有效工作时间为2800小时;计划甲、乙、丙、丁四种产品年产量为300台、170台、120台、135台。根据以上资料,回答下列问题:生产能力按其技术组织条件的不同可分为()。

A:设计生产能力

B:查定生产能力

C:计划生产能力

D:完成生产能力答案:A,B,C解析:在4种产品中,甲的年产量最高,所以以它为代表产品。

由上一题可知,选定的代表产品为甲,则Md= =659(台)。式中,F表示单位设备有效工作时间;S表示设备产量;td表示产品的时间定额。

=659(台)。式中,F表示单位设备有效工作时间;S表示设备产量;td表示产品的时间定额。

生产能力按其技术组织条件的不同可分为设计生产能力、查定生产能力、计划生产能力。

年度生产计划是以计划期现实的市场状况和充分利用现有生产能力为依据制定的企业的生产纲领,是考核企业生产水平和经营状况的主要依据。

产品产量指标是指企业在一定时期内生产的、并符合产品质量要求的实物数量。确定产品产量指标主要采取盈亏平衡分析法、线性规划法等。选项A.B是生产作业计划编制的主要方法。 -

第17题:

共用题干

某企业生产甲、乙、丙、丁四种产品,各种产品在车床组的台时定额分别为85台时,60台时,40台时,110台时;车床组共有车床20台,一年的有效工作时间为2800小时;计划甲、乙、丙、丁四种产品年产量为300台、170台、120台、135台。根据以上资料,回答下列问题:()是考核企业生产水平和经营状况的主要依据。

A:月度生产计划

B:中长期生产计划

C:生产作业计划

D:年度生产计划答案:D解析:在4种产品中,甲的年产量最高,所以以它为代表产品。

由上一题可知,选定的代表产品为甲,则Md= =659(台)。式中,F表示单位设备有效工作时间;S表示设备产量;td表示产品的时间定额。

=659(台)。式中,F表示单位设备有效工作时间;S表示设备产量;td表示产品的时间定额。

生产能力按其技术组织条件的不同可分为设计生产能力、查定生产能力、计划生产能力。

年度生产计划是以计划期现实的市场状况和充分利用现有生产能力为依据制定的企业的生产纲领,是考核企业生产水平和经营状况的主要依据。

产品产量指标是指企业在一定时期内生产的、并符合产品质量要求的实物数量。确定产品产量指标主要采取盈亏平衡分析法、线性规划法等。选项A.B是生产作业计划编制的主要方法。 -

第18题:

材料题

根据以下材料,回答86-90题

某企业在确定产品产量指标时采取盈亏平衡分析法.盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

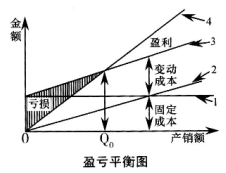

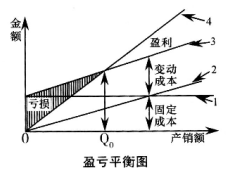

在盈亏平衡图上标号为4的线是( )。查看材料A.销售收入线

B.固定成本线

C.总成本线

D.变动成本线答案:A解析:本题考查盈亏平衡图的相关知识。线1为固定成本线;线2为变动成本线;线3为总成本线;线4为销售收入线。 -

第19题:

共用题干

某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。下列措施,不能提高企业利润的是()。

A:降低单位产品变动成本

B:降低固定成本分摊额

C:提高销售单价

D:提高单位产品变动成本答案:D解析:由企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本可知,要使企业不亏不盈,甚至扭亏为盈,可以通过提高商品单价、降低固定成本、降低变动成本及综合使用四种方法。

设固定成本为K,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-K-1300*180≥0,求得K≤5.4(万元)。

设单位变动成本为C,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-60000-C*180≥0,求得C≤1266.67(元/台)。

降低单位商品变动成本是做到保本或扭亏为盈的最重要的措施,具有很大的潜力。如通过就地就近组织进货,可以减少进货费用;降低进货批量,做到勤进快销,减少储存费用;选择质量符合消费者需求,且进货价格较低的供应商。这些方法都能降低单位商品变动成本。 -

第20题:

材料题

根据以下材料,回答86-90题

某企业在确定产品产量指标时采取盈亏平衡分析法.盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

该企业2012年若想盈利100万元,则产销量是( )件。查看材料A.12000

B.22500

C.14000

D.28000答案:D解析:本题考查盈亏平衡点产量的计算。产销量=(总固定成本+利润)/(产品单价-单位产品的变动成本)=(6000000+1000000)/(500-250)=28000(件)。 -

第21题:

根据下面材料,回答88-90题。

某企业大批量生产某种单一产品,该企业为了编制下年度的年度、季度计划,正进行生产能力核算工作。该企业全年制度工作日为250天,两班制,每班有效工作时间7.5小时。已知:某车工车间共有车床20台,该车间单件产品时间定额为1小时;某钳工车间生产面积145平方米.每件产品占用生产面积5平方米,该车间单件产品时间定额为1.5小时。

该企业所核算生产能力的类型是( )。A.计划生产能力

B.查定生产能力

C.设计生产能力

D.混合生产能力答案:A解析:该企业为了编制下年度的年度、季度计划,正进行生产能力核算工作.这属于计划生产能力。 -

第22题:

共用题干

某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。当固定成本不可变化时,为达到避免亏损,该产品的单位变动成本应降至()元/台。

A:1266.67

B:1270.67

C:1300

D:1304.67答案:A解析:由企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本可知,要使企业不亏不盈,甚至扭亏为盈,可以通过提高商品单价、降低固定成本、降低变动成本及综合使用四种方法。

设固定成本为K,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-K-1300*180≥0,求得K≤5.4(万元)。

设单位变动成本为C,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-60000-C*180≥0,求得C≤1266.67(元/台)。

降低单位商品变动成本是做到保本或扭亏为盈的最重要的措施,具有很大的潜力。如通过就地就近组织进货,可以减少进货费用;降低进货批量,做到勤进快销,减少储存费用;选择质量符合消费者需求,且进货价格较低的供应商。这些方法都能降低单位商品变动成本。 -

第23题:

单选题企业生产甲产品,计划每件产品生产耗用A材料21千克,每千克A材料计划单价50元。6月份企业甲产品生产每件实际耗用A材料20千克,每千克A材料实际单价54元,则当月材料单价变动对单位产品材料成本的影响额为()元。A4

B108

C120

D80

正确答案: B解析: 材料单价变动对单位产品材料成本的影响额=20×(54-50)=80(元)。