乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:折旧设备数据资料如表6所示。表6 已公司折旧 设备资料 金额单位:万元项目使用旧设备购置新设备原值45004800预计使用年限(年)106已用年限(年)40尚可使用年限(年)66税法残值500600最终报废残值400600目前变现价值19004800年折旧400700年付现成本20001500年营业收入28002800资料二

题目

乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

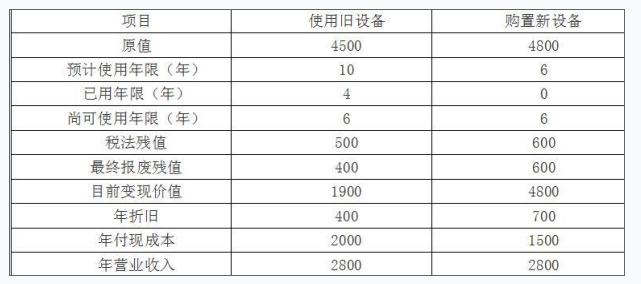

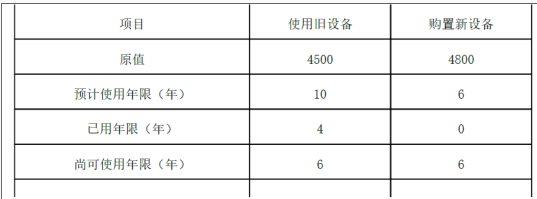

资料一:折旧设备数据资料如表6所示。

表6 已公司折旧 设备资料 金额单位:万元

项目

使用旧设备

购置新设备

原值

4500

4800

预计使用年限(年)

10

6

已用年限(年)

4

0

尚可使用年限(年)

6

6

税法残值

500

600

最终报废残值

400

600

目前变现价值

1900

4800

年折旧

400

700

年付现成本

2000

1500

年营业收入

2800

2800

资料二:相关货币时间价值系数如表7所示。

表7 货币时间价值系数

期限(n)

5

6

(P/F,12%,n)

0.5674

0.5066

(P/A,12%,n)

3.6048

4.1114

要求:

(1)计算与购置新设备相关的下指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV)。

(2)计算与使用旧设备相关的下指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结处工,做出固定资产是否更新的决策,并说明理由。

相似考题

参考答案和解析

【答案】

(1)

①税后年营业收入=2800*(1-25%)=2100(万元)

②税后年付现成本=1500*(1-25%)=1125(万元)

③每年折旧抵税=700*25%=175(万元)

④残值变价收入=600万元

⑤残值净收益纳税=(600-600)*25%=0万元

⑥NCF1~5=2100-1125+175=1150(万元)

NCF6=1150+600-0=1750(万元)

⑦NPV=-4800+1150*(P/A,12%,5)+1750*(P/F,12%,6)=-4800+1150*3.6048+1750*0.5066=232.07(万元)

(2)

①目前账面价值=4500-400*4=2900(万元)

② 目前资产报废损失=1900-2900=-1000(万元)

③资产报废损失抵税=1000*25%=250 (万元)

④残值报废损失减税=(500-400)*25%=25(万元)

(3)因为继续使用旧设备的净现值大于使用新设备的净现值,所以应选择继续使用旧设备,不应更新。

更多“乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本 ”相关问题

-

第1题:

甲公司为一家起重机械生产企业,乙公司为一家有资质的起重机械维护保养企业,丙公司为一家施工企业。丙公司从丁公司租赁了一辆25t中联重科轮胎式起重机。根据《特种设备安全法》,租赁当事人双方在没有另外约定的情况下,负责该起重机维护保养义务的单位是()。A.甲公司

B.乙公司

C.丙公司

D.丁公司答案:D解析:《特种设备安全法》第二十九条规定,特种设备在出租期间的使用管理和维护保养义务由特种设备出租单位承担法律另有规定或者当事人另有约定的除外。 -

第2题:

乙公司是一家机械制造企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

资料一:新旧设备数据资料如表6所示。

表6 乙公司新旧设备资料 单位:万元

资料二:相关货币时间价值系数如表7所示。

表7 货币时间价值系数

要求:

(1)计算与购置新设备相关的下列指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV)。

(2)计算与使用旧设备相关的下列指标:①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由。答案:解析:(1)①税后年营业收入=2800×(1-25%)=2100(万元)

②税后年付现成本=1500×(1-25%)=1125(万元)

③每年折旧抵税=700×25%=175(万元)

④残值变价收入=600万元

⑤残值净收益纳税=(600-600)×25%=0(万元)

⑥NCF1~5=2100-1125+175=1150(万元)

NCF6=1150+600-0=1750(万元)

⑦NPV=-4800+1150×(P/A,12%,5)+1750×(P/F,12%,6)=-4800+1150×3.6048+1750×0.5066=232.07(万元)。

(2)

①目前账面价值=4500-400×4=2900(万元)

②目前资产报废损失=1900-2900=-1000(万元)

③资产报废损失抵税=1000×25%=250(万元)

④残值报废损失减税=(500-400)×25%=25(万元)。

(3)因为继续使用旧设备的净现值(943.29万元)大于使用新设备的净现值(232.07万元),所以应选择继续使用旧设备。 -

第3题:

甲公司2011年的股利支付率为25%,预计2011年的净利润和股利的增长率均为6%。该公司的β为1.5,国库券利率为3%,市场平均风险的股票收益率为7%。

乙公司与甲公司是一家类似的企业,预期增长率一致,2011年的每股收益为0.5元。

要求:1.计箅甲公司的本期市盈率和内在市盈率。

2.计算乙公司股票的每股价值。答案:解析:1.计算甲公司的本期市盈率和内在市盈率

β为1.5,国库券利率为3%,市场平均风险的股票收益率为7%,则: 股权成本=3% + 1.5 x (7% -3% ) =9% 股利支付率=25%,增长率=6%,则有:本期市盈率=股利支付率x (1+增长率)/ (股权成本-增长率)

=25% x (1 + 6% ) / (9% -6% ) =8.833 内在市盈率=股利支付率/(股权成本-增长率)=25%/ (9% -6%) =8.333

2.计算乙公司股票的每股价值

乙公司股票的每股价值=本期每股收益x本期市盈率=0.5 x8. 833 =4.42 (元/股) 或:=预期每股收益x内在市盈率=0.5 x (1+6% ) X8.333 =4.42 (元/股) -

第4题:

乙公司是一家机械制造企业,适用的企业所得税率为 25%,该公司要求的最低收益率为 12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

资料一:新旧设备数据资料如表 6所示。

表 6 乙公司新旧设备资料 单位:万元

资料二:相关货币时间价值系数如表 7所示。

表 7 货币时间价值系数

要求:

( 1)计算与购置新设备相关的下列指标: ①税后年营业收入; ②税后年付现成本; ③每年折旧抵税; ④残值变价收入; ⑤残值净收益纳税; ⑥第 1~ 5年现金净流量( NCF )和第 1~5 6年现金净流量( NCF ); 净现值( )。 6 ⑦ NPV

( 2)计算与使用旧设备相关的下列指标: ①目前账面价值; ②目前资产报废损益; ③资产报废损益对所得税的影响; ④残值报废损失减税。

( 3)已知使用旧设备的净现值( NPV)为 943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由。答案:解析:( 1) ①税后年营业收入 =2800×( 1-25%) =2100(万元)

② 税后年付现成本 =1500×( 1-25%) =1125(万元)

③ 每年折旧抵税 =700×25%=175(万元)

④ 残值变价收入 =600万元

⑤ 残值净收益纳税 =( 600-600) ×25%=0(万元)

⑥NCF =2100-1125+175=1150 1~5 (万元)

NCF =1150+600-0=1750 6 (万元)

⑦ NPV=-4800+1150× ( P/A, 12%, 5) +1750×( P/F, 12%, 6) =-4800+1150×3.

6048+1750×0.5066=232.07(万元)

( 2) ①目前账面价值 =4500-400×4=2900(万元)

② 目前资产报废损失 =2900-1900=1000(万元)

③ 资产报废损失抵税 =1000×25%=250(万元)

④ 残值报废损失减税 =( 500-400) ×25%=25(万元)

( 3)因为继续使用旧设备的净现值( 943.29万元)大于使用新设备的净现值( 232.07万元),所以应选择继续使用旧设备。

-

第5题:

甲公司2011年的股利支付率为25%,预计2011年的净利润和股利的增长率均为6%。该公司的β为1.5,国库券利率为3%,市场平均风险的股票收益率为7%。

乙公司与甲公司是一家类似的企业,预期增长率一致,2011年的每股收益为0.5元。

要求:

1.计算甲公司的本期市盈率和内在市盈率。

2.计算乙公司股票的每股价值。

答案:解析:1.计算甲公司的本期市盈率和内在市盈率

β为1.5,国库券利率为3%,市场平均风险的股票收益率为7%,则:

股权成本=3%+1.5×(7%-3%)=9%

股利支付率=25%,增长率=6%,则有:

本期市盈率=股利支付率×(1+增长率)/(股权成本-增长率)=25%×(1+6%)/(9%-6%)=8.833

内在市盈率=股利支付率/(股权成本-增长率)=25%/(9%-6%)=8.333

2.计算乙公司股票的每股价值

乙公司股票的每股价值=本期每股收益×本期市盈率=0.5×8.833=4.42(元/股)

或:=预期每股收益×内在市盈率=0.5×(1+6%)×8.333=4.42(元/股)