下列关于两种证券资产组合的说法中,不正确的有()。A.当相关系数为-1时,投资组合预期收益率的标准差为0B.当相关系数为0时,投资组合不能分散风险C.当相关系数为+1时,投资组合不能降低任何风险D.证券组合的标准差等于组合中各个证券标准差的加权平均数

题目

下列关于两种证券资产组合的说法中,不正确的有()。

A.当相关系数为-1时,投资组合预期收益率的标准差为0

B.当相关系数为0时,投资组合不能分散风险

C.当相关系数为+1时,投资组合不能降低任何风险

D.证券组合的标准差等于组合中各个证券标准差的加权平均数

相似考题

更多“下列关于两种证券资产组合的说法中,不正确的有()。A.当相关系数为-1时,投资组合预期收益率的标准 ”相关问题

-

第1题:

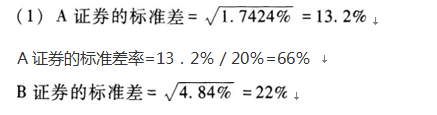

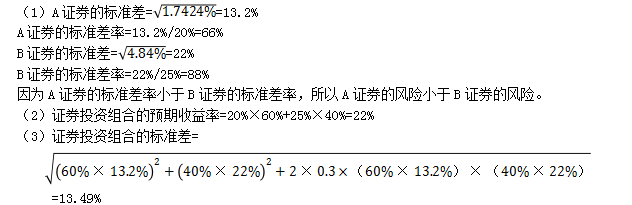

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算,比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

B证券的标准差率=22%/25%=88%

因为A证券的标准差率小于B证券的标准差率,所以A证券的风险小于B证券的风险。

(2)证券投资组合的预期收益率=20%x60%+25%x40%=22%

(3)证券投资组合的标准差

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。 -

第2题:

已知A、B两种证券构成证券投资组合。A证券的预期收益率为10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的相关系数为0.2。

要求:

(1)计算下列指标:

①该证券投资组合的预期收益率;

②A证券的标准差;

③B证券的标准差;

④该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:

①相关系数的大小对投资组合预期收益率有没有影响?

②相关系数的大小对投资组合风险有什么样的影响?答案:解析:(1)计算相关指标:

①证券投资组合的预期收益率=10%×80%+18%×20%=11.6%

②A证券的标准差=(0.0144)1/2=12%

③B证券的标准差=(0.04)1/2=20%

④证券投资组合的标准差=[(80%×12%)2+(20%×20%)2+2×80%×12%×0.2×20%×20%]1/2=11.11%

(2)

①根据投资组合预期收益率的计算可知,不论投资组合中两种证券之间的相关系数如何,只要投资比例不变、各证券的预期收益率不变,则该投资组合的预期收益率就不变,即投资组合的预期收益率与其相关系数无关。

②根据投资组合标准差的计算公式可知,在其他条件不变时,如果两只股票收益率的相关系数越小,组合的标准差就越小,表明组合后的风险就越低,即组合中分散掉的风险就越大,其投资组合可分散的投资风险的效果就越大。即投资组合的风险与其相关系数正相关。 -

第3题:

44、对于两种证券形成的投资组合,当相关系数为1时,投资组合的预期收益率和标准差均为该组合中各项资产的预期收益率和标准差的加权平均数。()

A -

第4题:

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。 -

第5题:

下列关于两种证券资产组合的说法中,不正确的是( )。A.当相关系数为-1时,风险可以充分地相互抵消

B.当相关系数为0时,投资组合能分散风险

C.当相关系数为+1时,投资组合不能降低任何风险

D.证券组合的标准差等于组合中各个证券标准差的加权平均数答案:D解析:当相关系数为-1时,风险可以充分地相互抵消,选项A的说法正确。当相关系数为0时,有风险分散化效应,此时比正相关的风险分散化效应强,比负相关的风险分散化效应弱,所以选项B的说法正确。当相关系数为+1时,投资组合不能降低任何风险,此时风险分散化效应最差,所以选项C的说法正确。组合中证券的相关系数为1时,组合的标准差才等于组合中各个证券标准差的加权平均数;其他情况下,只要相关系数小于1,证券组合的标准差就小于组合中各个证券标准差的加权平均数,所以选项D的说法不正确。