甲公司下一年度某产品预算资料如表8-17所示(单位:元):假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。要求:(1)计算保本销售量(取整数);(2)计算边际贡献率;(3)计算下一年的预计利润;(4)计算安全边际率;(5)判断甲公司的经营安全程度;(6)计算甲公司利润对销售量和单价的敏感系数。

题目

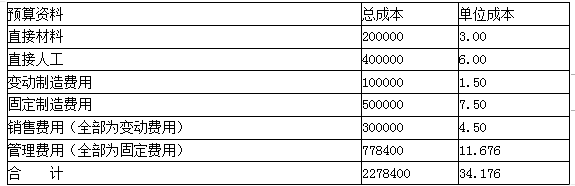

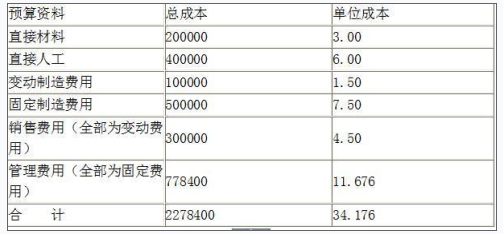

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

相似考题

更多“甲公司下一年度某产品预算资料如表8-17所示(单位:元):假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。要求:(1)计算保本销售量(取整数);(2)计算边际贡献率;(3)计算下一年的预计利润;(4)计算安全边际率;(5)判断甲公司的经营安全程度;(6)计算甲公司利润对销售量和单价的敏感系数。”相关问题

-

第1题:

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。答案:解析:(1)单位变动成本=3+6+1.5+4.5=15(元)

盈亏平衡销售量为Q,有:(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率为20%~30%,比较安全。

(6)销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45

单价提高10%:单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90 -

第2题:

(2014年)戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表1所示:

表1 2013年甲产品生产和销售资料

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表2。

表2 2014年分季度销售量预测数 单位:万台

每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表3所示:

表3 2014年生产预算表 单位:万台

表中*表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年盈亏平衡点的业务量和盈亏平衡点的销售额;

(3)计算甲产品2013年的安全边际和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)确定表3中英文字代表的数值(不需要列示计算过程)。答案:解析:(1)2013年边际贡献总额=17×(500-200)=5100(万元)

2013年边际贡献率=(500-200)/500×100%=60%

(2)2013年盈亏平衡点的业务量=4800/(500-200)=16(万台)

2013年盈亏平衡点的销售额=4800/60%=16×500=8000(万元)

(3)2013年安全边际=17-16=1(万台)

2013年安全边际率=1/17×100%=5.88%

安全边际率小于10%,经营安全程度为危险。

(4)A=4×10%=0.4(万台),B=4+0.5-0.4=4.1(万台)

C=0.5(万台) -

第3题:

大华公司长期以来只生产甲产品,有关资料如下:

资料一:2019年度甲产品实际销售量为800万件,销售单价为45元,单位变动成本为27元,固定成本总额为3600万元,假设2020年甲产品单价和成本性态保持不变。

资料二:公司预测2020年的销售量为816万件。

资料三:为了提升产品市场占有率,公司决定2020年放宽甲产品销售的信用条件,延长信用期,预计销售量将增加180万件,收账费用和坏账损失将增加525万元,应收账款平均周转天数将由36天增加到54天,年应付账款平均余额将增加750万元,资本成本率为6%。

资料四:2020年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品乙,为此每年增加专属成本900万元。预计乙产品的年销售量为450万件,销售单价为42元,单位变动成本为30元,与此同时,甲产品的销售会受到一定冲击,其年销售量将在原来基础上减少300万件。假设1年按360天计算。

要求:

(1)根据资料一,计算2019年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)根据资料一和资料二,完成下列要求:①计算2020年经营杠杆系数;②预测2020年息税前利润增长率。

(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

(4)根据资料一和资料四,计算投产新产品乙为公司增加的息税前利润,并据此作出是否投产新产品乙的经营决策。答案:解析:(1)①边际贡献总额=800×(45-27)=14400(万元)

②保本点销售量=3600/(45-27)=200(万件)

③安全边际额=(800-200)×45=27000(万元)

④安全边际率=(800-200)/800=75%

(2)①2020年的经营杠杆系数=14400/(14400-3600)=1.33

②预计2020年销售量增长率=(816-800)/800×100%=2%

预测2020年息税前利润增长率=1.33×2%=2.66%

(3)增加的相关收益=180×(45-27)=3240(万元)

增加的应收账款应计利息=(800+180)×45/360×54×(27/45)×6%-800×45/360×36×(27/45)×6%=108.54(万元)

增加的应付账款节约的应计利息=750×6%=45(万元)

增加的相关成本=525+108.54-45=588.54(万元)

增加的相关利润=3240-588.54=2651.46(万元)

改变信用条件后公司利润增加,所以改变信用条件对公司有利。

(4)增加的息税前利润=450×(42-30)-900-300×(45-27)=-900(万元),投资新产品乙后公司的息税前利润会减少,所以不应投产新产品乙。 -

第4题:

戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如表2所示;

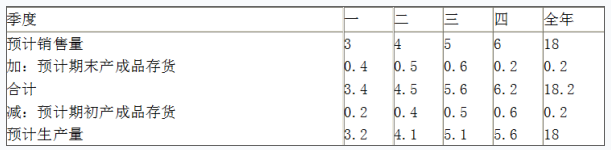

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

若每季度末预计的产成品存货占下个季度预计销售量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季度期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:

表中“*”表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字母代表的数值(不需要列示计算过程)。答案:解析:(1)甲产品2013年边际贡献总额=17×(500-200)=5100(万元)

2013年边际贡献率=(500-200)/500×100%=60%

(2)甲产品2013年保本销售量=4800/(500-200)=16(万台)

2013年保本销售额=4800/60%=8000(万元)

(3)甲产品2013年安全边际量=17-16=1(万台)

2013年安全边际率=1/17×100%=5.88%

安全边际率小于10%,经营安全程度为危险。

(4)销售量=(600+4800)/(500-200)=18(万台)

(5)A=4×10%=0.4(万台)

B=4+0.5-0.4=4.1(万台)

C=0.5(万台)。 -

第5题:

假设某企业只生产和销售一种产品,该产品单位销售价格为40元,单位变动成本为25元,固定成本总额为30000元,预计可实现销售量为3000件。要求: ⑴计算该产品贡献毛益及相关指标; ⑵计算该产品的损益平衡点及保本作业率; ⑶计算该产品安全边际及安全边际率; ⑷计算该产品预计可实现的利润。

正确答案: ⑴贡献毛益总额=(产品销售单价-单位变动成本)*销售量=(40-25)*3000=45000(元)

单位贡献毛益=产品销售单价-单位变动成本=贡献毛益总额/销售量=40-25=15(元)

贡献毛益率=贡献毛益总额/(产品销售单价*销售量)*100%=单位贡献毛益/产品销售单价*100%=15/40*100%=37.5%

变动成本率=变动成本总额/(产品销售单价*销售量)*100%=单位变动成本/产品销售单价*100%=25/40*100%=62.5%

⑵损益平衡点销售量=固定成本/(产品销售单价-单位变动成本)=固定成本/单位贡献毛益=30000/15=2000(件)

损益平衡点销售额=产品销售单价*固定成本/单位贡献毛益=固定成本/贡献毛益率=30000/37.5%=80000(元)

保本作业率=损益平衡点销售量/实际或预计销售量*100%=损益平衡点销售额/实际或预计销售额100%=2000/3000≈67.7%

⑶安全边际量=实际或预计销售量-损益平衡点销售量=3000-2000=1000(件)

安全边际额=实际或预计销售额-损益平衡点销售额=40*3000-80000=40000(元)

安全边际率=安全边际量/实际或预计销售量*100%=安全边际额/实际或预计销售额*100%=1000/3000≈33.3%

⑷预计可实现利润=(产品销售单价-单位变动成本)*销售量-固定成本=(40-25)*3000-30000=15000(元) -

第6题:

某公司生产一种A产品固定成本总额10000元,单价15元,单位变动成本10元,预计销售量20000件。 要求: 1)计算保本点。 2)计算预计利润是多少? 3)如果利润在预计的基础上增长20%,试计算目标利润和利润增长绝对额是多少? 4)计算目标利润销售量和销售额是多少? 5)计算安全边际率和保本作业率是多少?

正确答案: 保本量=10000/15-10=2000(件)

保本额=2000×15=300000元

预计利润=20000*(15-10)-10000=90000元

目标利润=90000*(1+20%)=108000

利润增长绝对额=108000-90000=18000元

目标利润销售量=(108000+10000)/(15-10)=22400件

目标利润销售额=22400*15=33600元

安全边际=20000-2000=18000件

保本作业率=2000/20000*100%=10% -

第7题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:5.判断甲公司的经营安全程度;正确答案:解析: -

第8题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:6.计算甲公司利润对销售量和单价的敏感系数。正确答案:解析: -

第9题:

问答题某公司生产一种A产品固定成本总额10000元,单价15元,单位变动成本10元,预计销售量20000件。 要求: 1)计算保本点。 2)计算预计利润是多少? 3)如果利润在预计的基础上增长20%,试计算目标利润和利润增长绝对额是多少? 4)计算目标利润销售量和销售额是多少? 5)计算安全边际率和保本作业率是多少?正确答案: 保本量=10000/15-10=2000(件)

保本额=2000×15=300000元

预计利润=20000*(15-10)-10000=90000元

目标利润=90000*(1+20%)=108000

利润增长绝对额=108000-90000=18000元

目标利润销售量=(108000+10000)/(15-10)=22400件

目标利润销售额=22400*15=33600元

安全边际=20000-2000=18000件

保本作业率=2000/20000*100%=10%解析: 暂无解析 -

第10题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:4.计算安全边际率;正确答案:解析: -

第11题:

问答题假设某厂只生产甲产品,该产品单位售价为8元,单位变动成本为5元,固定成本总额为30 000元,预计全年销售量为12000件。 要求:计算安全边际及安全边际率。正确答案:解析: -

第12题:

问答题A公司2018年销售甲产品100000件,单价100元,单位变动成本55元,固定经营成本2000000元。该公司平均负债总额4000000元,年利息率8%。2019年该公司计划销售量比上年提高20%,其他条件均保持上年不变。该公司适用的所得税税率为25%。要求:(1)计算该公司2018年的边际贡献、息税前利润和净利润;(2)计算该公司2019年的经营杠杆系数、财务杠杆系数和总杠杆系数;(3)计算该公司2019年的息税前利润变动率和每股收益变动率;(4)计算该公司2019年的边际贡献、息税前利润和净利润。正确答案:解析: -

第13题:

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。答案:解析:<1>、单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分) -

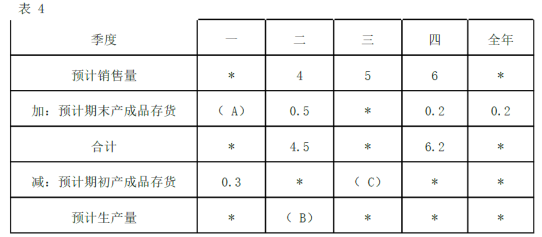

第14题:

戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

表22013年甲产品生产和销售资料

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

表32014年分季度销售量预测数单位:万台

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司编制2014年生产预算如表4所示:

表42014年生产预算表单位:万台

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率。

(2)计算甲产品2013年的保本销售量和保本销售额。

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否。

(4)计算2014年实现目标利润总额600万元的销售量。

(5)确定表4中英文字母代表的数值(不需要列示计算过程)。答案:解析:(1)2013年边际贡献总额=17×(500-200)=5100(万元)

2013年边际贡献率=(500-200)/500×100%=60%

(2)2013年保本销售量=4800/(500-200)=16(万台)

2013年保本销售额=16×500=8000(万元)

(3)2013年安全边际量=17-16=1(万台);2013年安全边际率=1/17×100%=5.88%;安全边际率小于10%,经营安全程度为危险。

(4)销售量=(600+4800)/(500-200)=18(万台)

(5)

-

第15题:

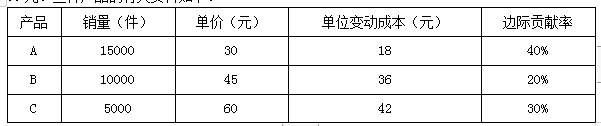

(2018年)甲公司生产和销售A、B、C三种产品,全年固定成本总额为270000元。三种产品的有关资料如下:

要求:

(1)计算甲公司的综合边际贡献率。

(2)计算甲公司的综合盈亏平衡点销售额。

(3)计算A产品的盈亏平衡点销售额及盈亏平衡点销售量。答案:解析:(1)销售收入总额=15000×30+10000×45+5000×60=450000+450000+300000=1200000(元)

边际贡献总额=450000×40%+450000×20%+300000×30%=180000+90000+90000=360000(元)

综合边际贡献率=360000/1200000×100%=30%

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

或者:

A产品的销售比重=450000/1200000×100%=37.5%

B产品的销售比重=450000/1200000×100%=37.5%

C产品的销售比重=300000/1200000×100%=25%

综合边际贡献率=40%×37.5%+20%×37.5%+30%×25%=30%

(2)综合盈亏平衡点的销售额=270000/30%=900000(元)

(3)A产品盈亏平衡点的销售额=900000×37.5%=337500(元)

A产品盈亏平衡点的业务量=337500/30=11250(件) -

第16题:

戊公司只生产销售甲产品,该产品全年产销量一致。 2019年固定成本总额为4800万元,该产品生产资料如表 2所示:

表 2 2019 年甲产品生产和销售资料 单位:万台

经过公司管理层讨论,公司 2020年目标利润总额为 600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品 2020年四个季度的销售量做出如下预计,见表 3。

若每季度末预计的产成品存货占下个季度预计销售量的 10%, 2020年年末预计的产成品存货数为 0.2万台。各季预计的期初存货为上季末期末存货。根据以上资料,戊公司生产预算如表 4所示:

表中 *表示省略的数据。

要求:

( 1)计算甲产品 2019年的边际贡献总额和边际贡献率;

( 2)计算甲产品 2019年保本销售量和保本销售额;

( 3)计算甲产品 2019年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否;

( 4)计算 2020年实现目标利润总额 600万元的销售量。

( 5)确定表 4中英文字母代表的数值(不需要列示计算过程)。答案:解析:( 1)甲产品 2019年边际贡献总额 =17×( 500-200) =5100(万元), 2019年边际贡献率 =( 500-200) /500× 100%=60%

( 2)甲产品 2019年保本销售量 =4800/( 500-200) =16(万台), 2019年保本销售额=4800/60%=8000(万元)

( 3)甲产品 2019年安全边际量 =17-16=1(万台), 2019年安全边际率 =1/17× 100%=5.88%,安全边际率小于 10%,经营安全程度为危险。

( 4)实现目标利润总额 600万元的销售量 =( 600+4800) /( 500-200) =18(万台)

( 5) A=4× 10%=0.4(万台), B=4+0.5-0.4=4.1(万台), C=0.5(万台)。 -

第17题:

某企业只生产一种产品,销售单价为5元,单位变动成本为3元,固定成本总额为10000元,预计计划期可销售8000件,要求计算: (1)单位边际贡献; (2)边际贡献率; (3)保本点销售量; (4)安全边际率; (5)保本作业率; (6)预计可实现利润。

正确答案:(1)单位边际贡献=5-3=2(元)

(2)边际贡献率=(5-3)/5×100%=40%

(3)保本点销售量=10000/(5-3)=5000(件)

(4)安全边际率=(8000-5000)/8000×100%=37.5%

(5)保本作业率=1-375%=62.5%

(6)预计可实现利润=(5-3)×8000-10000=6000(元) -

第18题:

问答题假设某企业只生产和销售一种产品,该产品单位销售价格为40元,单位变动成本为25元,固定成本总额为30000元,预计可实现销售量为3000件。要求: ⑴计算该产品贡献毛益及相关指标; ⑵计算该产品的损益平衡点及保本作业率; ⑶计算该产品安全边际及安全边际率; ⑷计算该产品预计可实现的利润。正确答案: ⑴贡献毛益总额=(产品销售单价-单位变动成本)*销售量=(40-25)*3000=45000(元)

单位贡献毛益=产品销售单价-单位变动成本=贡献毛益总额/销售量=40-25=15(元)

贡献毛益率=贡献毛益总额/(产品销售单价*销售量)*100%=单位贡献毛益/产品销售单价*100%=15/40*100%=37.5%

变动成本率=变动成本总额/(产品销售单价*销售量)*100%=单位变动成本/产品销售单价*100%=25/40*100%=62.5%

⑵损益平衡点销售量=固定成本/(产品销售单价-单位变动成本)=固定成本/单位贡献毛益=30000/15=2000(件)

损益平衡点销售额=产品销售单价*固定成本/单位贡献毛益=固定成本/贡献毛益率=30000/37.5%=80000(元)

保本作业率=损益平衡点销售量/实际或预计销售量*100%=损益平衡点销售额/实际或预计销售额100%=2000/3000≈67.7%

⑶安全边际量=实际或预计销售量-损益平衡点销售量=3000-2000=1000(件)

安全边际额=实际或预计销售额-损益平衡点销售额=40*3000-80000=40000(元)

安全边际率=安全边际量/实际或预计销售量*100%=安全边际额/实际或预计销售额*100%=1000/3000≈33.3%

⑷预计可实现利润=(产品销售单价-单位变动成本)*销售量-固定成本=(40-25)*3000-30000=15000(元)解析: 暂无解析 -

第19题:

问答题(1)计算新产品投产后新增的年固定成本总额和x产品的单位变动成本。(2)计算X产品的保本点销售量、安全边际率。(3)计算该项目的息税前利润和经营杠杆系数。(4)如果计划目标息税前利润达到400万元,计算产品销售量。(5)假设其他因素不变,计算息税前利润对单价的敏感系数。正确答案:解析: -

第20题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:2.计算边际贡献率;正确答案:解析: -

第21题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:1.计算保本销售量(取整数);正确答案:解析: -

第22题:

问答题计算题:某企业只生产销售甲产品,正常经营条件下的销售量为5000件,单价为100元/件,单位变动成本为60元/件,固定成本为130000元。要求:(1)计算单位边际贡献、边际贡献总额及利润;(2)计算边际贡献率、保本销售量及保本销售额;(3)计算保本作业率;(4)计算安全边际和安全边际率。正确答案: (1)单位边际贡献=100—60=40(元)

边际贡献总额=5000×40=200000(元)

利润=200000—130000=70000(元)

(2)边际贡献率=40/100×100%=40%

保本销售量=固定成本/单位边际贡献

=130000/40=3250(件)

保本销售额=3250x100=325000(元)

或保本销售额=固定成本/边际贡献率

=130000/40%=325000(元)

(3)保本作业率=3250/5000×100%=65%

(4)安全边际量=5000—3250=1750(件)

安全边际额=1750×100=175000(元)

安全边际率=1750/5000×100%=35%

或:安全边际率=1-保本作业率=1-65%=35%解析: 暂无解析 -

第23题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:3.计算下一年的预计利润;正确答案:解析: