在实际工作中。那些由协方差表示的各资产收益率之间相互作用共同运动所产生的风险,并不能随着组合中资产数目的增加而消失.它是始终存在的。 ( )A.正确B.错误

题目

在实际工作中。那些由协方差表示的各资产收益率之间相互作用共同运动所产生的风险,并不能随着组合中资产数目的增加而消失.它是始终存在的。 ( )

A.正确

B.错误

相似考题

更多“在实际工作中。那些由协方差表示的各资产收益率之间相互作用共同运动所产生的风险,并不能随着组合 ”相关问题

-

第1题:

资本市场线以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中参数的有( )。

Ⅰ 市场组合的期望收益率

Ⅱ 无风险证券收益率

Ⅲ 市场组合的标准差

Ⅳ 风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

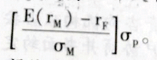

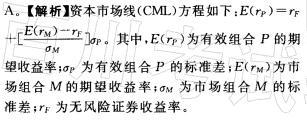

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线方程如下:E(rp)=rF+ 其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。 -

第2题:

92、单只金融资产的风险可以用收益的标准差衡量,资产组合的风险则用一个包含组合内所有资产的收益的标准差以及组合内所有资产两两之间的协方差所构成的方程来表示。

投资者的任何投资都可视为一种组合投资,当某种金融资产(证券)和其他金融资产(证券)构成组合时,该资产的不确定性会部分地得到分散。因此,投资者不再关心该资产收益的方差,他感兴趣的是组合中该资产对组合方差的贡献和作用,或对投资组合变化的敏感度。因此,孤立地考察单一金融资产的风险是没有意义的,而应该用投资组合的风险来衡量,考察单一金融资产对组合变动的敏感性,这种敏感度就是贝塔值或贝塔系数。事实上,贝塔系数最好低度量了一种金融资产的风险对投资组合风险的作用。(进一步阐述) -

第3题:

下列关于β系数的说法不正确的是

A.单项资产的β系数可以反映单项资产收益率与市场上全部资产的平均收益率之间的变动关系

B.β系数=某项资产的风险收益率/市场组合的风险收益率

C.某项资产的β系数=该单项资产与市场组合的协方差/市场投资组合的方差

D.当β=1时,表示该单项资产的收益率与市场平均收益率呈相同数值的变化

A、 越大越公平;B、 越小越不公平;C、 我国的数值处于合理区间 -

第4题:

资本市场线(CML)是在以期望收益率和标准差为坐标轴的图面上,表示风险资产的最优 组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数 的是( )。

Ⅰ.有效组合的期望收益率

Ⅱ.无风险证券收益率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ B. Ⅱ、Ⅲ、Ⅳ

C. Ⅰ、Ⅱ、Ⅳ D. Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:

-

第5题:

93、单只金融资产的风险可以用收益的标准差衡量,资产组合的风险则用一个包含组合内所有资产的收益的标准差以及组合内所有资产两两之间的协方差所构成的方程来表示。

投资者的任何投资都可视为一种组合投资,当某种金融资产(证券)和其他金融资产(证券)构成组合时,该资产的不确定性会部分地得到分散。因此,投资者不再关心该资产收益的方差,他感兴趣的是组合中该资产对组合方差的贡献和作用,或对投资组合变化的敏感度。因此,孤立地考察单一金融资产的风险是没有意义的,而应该用投资组合的风险来衡量,考察单一金融资产对组合变动的敏感性,这种敏感度就是贝塔值或贝塔系数。事实上,贝塔系数最好低度量了一种金融资产的风险对投资组合风险的作用。(进一步阐述)