K注册会计师负责对E公司2005年度会计报表进行审计。E公司2005年度会计报表批准报出口为2006年2月20日。在审计过程中,K注册会计师遇到以下与所得税有关的事项,请判断K注册会计师的相关审计处理建议是否正确。2005年10月,E公司因偷税而按规定补缴了2004年度所得税100 000元,并将其计入2005年度的所得税费用。K注册会计师建议进行追溯调整。( )A.正确B.错误

题目

K注册会计师负责对E公司2005年度会计报表进行审计。E公司2005年度会计报表批准报出口为2006年2月20日。在审计过程中,K注册会计师遇到以下与所得税有关的事项,请判断K注册会计师的相关审计处理建议是否正确。

2005年10月,E公司因偷税而按规定补缴了2004年度所得税100 000元,并将其计入2005年度的所得税费用。K注册会计师建议进行追溯调整。( )

A.正确

B.错误

相似考题

更多“K注册会计师负责对E公司2005年度会计报表进行审计。E公司2005年度会计报表批准报出口为2006年2月2 ”相关问题

-

第1题:

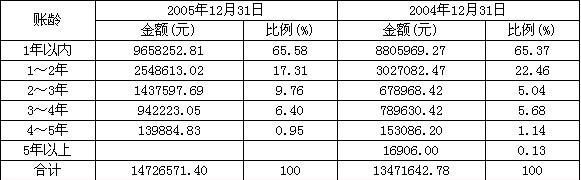

A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审计会计报表及其附注进行审核。假定S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

会计报表注释中披露的其他应收账款的账龄结构如下:( )

A.正确

B.错误

正确答案:B

解析:由于上年n年账龄的应收款项会递延到本年变为n+1年账龄的应收账款,且本年可能会有部分账款收回,所以,一般情况下,上年账龄为n的应收账款余额>本年账龄n+1年的应收账款余额,因此,2004年2~3年账龄的应收账款小于2005年的3~4年账款,不正确。 -

第2题:

指出下列事项中注册会计师为保持独立性是否应该回避,为什么?注册会计师所在的会计师事务所还能否承担此业务?应该注意是什么?假定以下事项互不相关。(1)注册会计师郑某的女儿是ABC公司的总经理,ABC公司2005年曾为XYZ公司货款1000万元担保,XYZ公司聘请郑某审计其2005年度会计报表。(2)注册会计师郑某的妻子拥有XYZ公司超过5%的股权,XYZ公司聘请审计其2005年度的会计报表。(3)注册会计师郑某曾担任过XYZ公司的财务总监,离任一年后XYZ公司聘请他审计其2005年度的会计报表。(4)XYZ公司聘请注册会计师郑某审计其2005年度的会计报表,XYZ公司是一家股份制商业银行,曾长期为郑某的父亲担任董事长的公司提供货款业务。(5)注册会计师郑某已经担任XYZ公司年度会计报表审计业务的项目经理5年了,2005年XYZ公司仍聘请郑某审计其会计报表。(6)XYZ公司聘请注册会计师郑某审计其2005年度的会计报表,郑某拥有其子公司发行的公司债券。

正确答案:

(1)事项1中,注册会计师郑某与XYZ公司存在直接利益关系,影响独立性,应当回避。但郑某所在的会计师事务所还可以承担此业务,会计师事务所可以委派其他具有胜任能力的注册会计师审计公司年度会计报表,并注意消除对此业务影响。

(2)事项2中,注册会计师郑某与XYZ公司存在直接利益关系,影响独立性,应当回避。但郑某所在的会计师事务所还可以承担此业务,会计师事务所可以委派其他具有胜任能力的注册会计师审计XYZ公司2005年度会计报表,并注意消除郑某对此业务的影响。

(3)事项3中,注册会计师郑某曾担任过XYZ公司的财务总监,影响其独立性,《指导意见》第三十七条的规定,会计师事务所的高级管理人员或员工不得担任鉴证客户的董事(包括独立董事)、经理或其他关键管理职务。因此注册会计师担任过XYZ公司的财务总监,影响其独立性。但郑某所在会计师事务所还可以承担此业务,会计师事务所可以委派其他具有胜任能力注册会计师审计XYZ公司年度会计报表,并注意消除郑某对此业务的影响。

(4)事项4中,XYZ公司给注册会计师郑某父亲担任董事长的公司提供货款业务,属于正常的业务往来,不影响独立性,注册会计师郑某仍然承担审计XYZ公司2005年度的会计报表。

(5)事项5中,注册会计师郑某已经担任XYZ公司年度会计报表审计业务的项目经理5年了,与客户之间的长期联系,可能会影响独立性郑某最好回避,郑某所在会计师事务所应该实施定期轮换制度承办XYZ公司2005年度的会计报表。

(6)事项6中,注册会计师郑某与XYZ公司存在重大的间接利益关系,影响独立性,应当回避。但郑某所在会计师事务所还可以承担此业务,会计师事务所可以委派其他具有胜任能力的注册会计师审计XYZ公司2005年度会计报表,并注意消除郑某对此业务的影响。 -

第3题:

G注册会计师负责对B公司2005年度会计报表进行审计。在审计期后事项过程 中,G注册会计师需要考虑以下事项,请代为作出正确的专业判断。

B公司2005年度会计报表公布后,在G注册会计师获知的以下事项中,需要对2005年度会计报表采取适当措施的有( )

A. B公司2005年度会计报表可能存在重大错报

B. B公司2005年度会计报表中披露的或有事项在会计报表公布后得到解决

C. B公司2005年度采用的收人确认会计政策不符合企业的具体情况

D. B公司在2005年度会计报表公布后,出售了占其2005年度合并净利润30%的一家子公司答案:A,C解析:本题考查的知识点是“财务报表公布后发规对审计报告日已存在事实的责任”。选项A和C的事项都属于2005年度年报存在重大错报,注册会计师在财务报表公布日后才发现,因此对这两项事项应当查明,并且与管理层讨论是否需要修改财务报表。选项B和D两项事项发生在财务报表公布日后,注册会计师没有责任审计,并且这一类事项不会对2005年度B公司报表产生影响。 -

第4题:

在与丙公司即将签署的2005年度会计报表审计的业务约定书草稿中,对于审计范围作了如下表述:凡与丙公司会计报表有关、与注册会计师审计意见有关的资料均属于本审计项目的审计范围,特别地,对于2005年度会计报表的期初余额应进行适当的审计,如需与前任注册会计师沟通,丙公司应按相关专业准则的规定予以合作。( )

A.正确

B.错误

正确答案:B

解析:审计范围应明确所审会计报表的名称、日期或期间,有关期初余额及与前任注册会计师沟通的约定应写入“其他有关事项”。 -

第5题:

KMP事务所的注册会计师周某于2006年初审查XYZ公司2005年度会计报表时,发现XYZ公司在2003年10月为K公司向银行取得2年期、金额为100万元的借款提供了担保。2005年10月借款到期时,K公司因经营严重亏损,已进入了破产清算阶段,无力偿还该笔借款。贷款银行因此要求XYZ公司按担保协议的约定最迟于2005年底代为偿还,但XYZ公司未予答复。2006年初,银行向法院起诉,要求XYZ公司承担连带赔偿责任,支付借款本息110万元。2006年2月20日,法院判决贷款银行胜诉,由XYZ公司支付借款本息110万元。该荐判决已于2006年2月28日执行完毕。XYZ公司在执行完毕后作了借记“营业外支出”100万元、贷记“银行存款”100万元的会计处理,但以起诉、赔偿均发生在2006年为由既未在2005年度会计报表中反映该赔偿事项,也未在2005年度会计报表附注中进行披露。要求:(1)注册会计师是否应基于K公司破产发生于2005年而要求XYZ公司在2005年度会计报表中予以披露?(2)请指出注册会计师是否应基于担保发生于2003年而要求XYZ公司对2003年会计报表进行调整?(3)指出XYZ公司是否需要在编制2005年度会计报表时根据K公司已无力偿还借款的事实和担保协议的约定进行相应的会计处理?如认为不需要,请说明原因;如认为需要,请列示会计分录。(4)假定XYZ公司没有在2005年度对该担保事项进行任何会计处理,指出注册会计师应提出的审计建议。需要提出审计调整建议的,请列示审计调整分录(不考虑流转税费及损益结转,也不考虑对所得税及利润分配的影响)。

正确答案:

既然XYZ公司已在2006年支付了赔偿款,对XYZ公司而言,应将该担保赔偿按期后事项处理。处理的方法无非是调整2005年度会计报表或在报表附注中披露。具体应采取哪种处理方法,要视赔偿的“直接原因”属于哪个会计期间。

(1)导致XYZ公司向银行支付赔偿款的直接根源不在2006年发生的诉讼,而在于诉讼的根源——2005年借款到期且K公司无力偿还,XYZ公司应就此事项调整2005年度会计报表,而不只是在会计报表附注中披露。

(2)虽然担保协议是2003年签署的,但担保本身并非赔偿的直接根源。赔偿的直接根据是2005年借款到期且K公司无力偿还,故不应要求XYZ公司调整2003年度会计报表。

(3)虽然贷款银行没有于2005年底以前就担保赔偿事项向法院提起诉讼,XYZ公司亦应基于K公司已无力偿还逾期借款这一事实和担保协议的规定进行会计处理:

借:营业外支出——赔款损失110万元

贷:其他应付款——贷款银行110万元

(4)注册会计师应建议XYZ公司就发生的连带赔偿事项调整2005年度会计报表。调整分录为:

借:营业外支出110万元

贷:其他应付款110万元