企业进行会计数字比较的方式包括( )。A.公司在最近一年的会计数字与公司过去年度的会计数字进行比较B.公司的会计数字与同行业中的其他公司的会计数字进行比较C.公司的最近一年的会计数字与同行业中的其他公司的上一年的会计数字进行比较D.公司的会计数字与不同行业中的其他公司的会计数字进行比较

题目

企业进行会计数字比较的方式包括( )。

A.公司在最近一年的会计数字与公司过去年度的会计数字进行比较

B.公司的会计数字与同行业中的其他公司的会计数字进行比较

C.公司的最近一年的会计数字与同行业中的其他公司的上一年的会计数字进行比较

D.公司的会计数字与不同行业中的其他公司的会计数字进行比较

相似考题

更多“企业进行会计数字比较的方式包括()。A.公司在最近一年的会计数字与公司过去年度的会计数字进行比 ”相关问题

-

第1题:

A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审计会计报表及其附注进行审核。假定S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

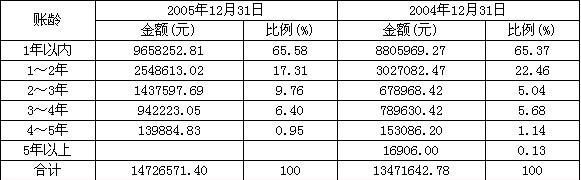

会计报表注释中披露的其他应收账款的账龄结构如下:( )

A.正确

B.错误

正确答案:B

解析:由于上年n年账龄的应收款项会递延到本年变为n+1年账龄的应收账款,且本年可能会有部分账款收回,所以,一般情况下,上年账龄为n的应收账款余额>本年账龄n+1年的应收账款余额,因此,2004年2~3年账龄的应收账款小于2005年的3~4年账款,不正确。 -

第2题:

A注册会计师是S公司2006年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定S公司2006年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2006年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露字节反映的分类或会计处理等方面是否正确。

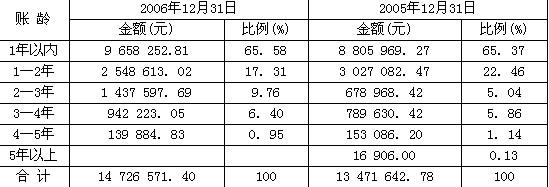

会计报表项目注释中披露的其他应收款的账龄结构如下:( )

A.正确

B.错误

正确答案:B

解析:如果2006年度有其他应收款的增加情况,只会影响1年以内账龄的余额,所以

2006年末的余额无论为多少都是合理的,即2006年末的9 658 252.81元余额是合理的。由于2005年12月31 H的账龄在1年以内其他应收款到2006年12月31日就成了1—2年的其他应收款,目前不存在合并会计报表和重大重组行为,也就是说,超过1年以上的各账龄的其他应收款在2006年只会因为归还而减少,不会有超过1年以上各账龄的(合并的)其他应收款的增加,但账龄在增加了一年。所以 2005年末的账龄在1年以内余额8 805 969.27元减少到2006年末账龄在1—2年的余额2 548 613.02元是合理的,依此类推,2005年末的账龄在1—2年以内余额3 027 082.47元减少到2006年末账龄在2—3年的余额1 437 597.69元也是合理的;但2005年末的账龄在2—3年以内余额678 968.42元增加到2006年末账龄在3—4年的余额942 223.05元就不合理了。所以该其他应收款的披露存在问题。 -

第3题:

会计科目编号在会计实践中数字编号法得到了广泛使用,数字编号法可细分为数字顺序编号法、数字组编号法、十进制编号法与数字定位编号法。我国企业会计准则的会计科目编号就是采用的数字定位编号法。这种说(做)法是正确的吗?说明原因。

这种说(做)法有错误。我国企业会计准则对会计科目编号是采用十进制编号法。数字定位编号法是对十进制编号法的扩展,即在十进制编号法的第三、四位的总分类会计科目的第五、六位的编号为明细会计科目。

略 -

第4题:

A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

主要会计政策、会计估计中披露:按《企业会计制度》的规定,本年度调整了坏账准备的计提方法,由应收款项余额百分比法改为账龄分析法属于会计估计变更,采用未来适用法进行会计处理。( )

A.正确

B.错误

正确答案:A

解析:本题的考点为会计政策、会计估计变更和会计差错更正的审计。坏账准备的计提方法由应收款项余额百分比法改为账龄分析法属于会计估计变更,采用未来适用法进行会计处理。 -

第5题:

有关财务会计报告的编制要求,下列说法正确的包括( )

A.企业应当于年度终了编报财务会计报告。国家统一的会计制度规定企业应当编报半年度、季度和月度财务会计报告的,从其规定

B.企业应当依据《企业财务会计报告条例》和国家统一的会计制度规定,对会计报表中各项会计要素进行合理的确认和计量,不得随意改变会计要素的确认和计量标准

C.企业应当依照有关法律、行政法规和《企业财务会计报告条例》规定的结账日进行结账,不得提前或者延迟。年度结账日为每年的12月31日;半年度、季度、月度结账日分别为每半年、每季、每月的最后1天

D.会计报表之间、会计报表各项目之间,凡有对应关系的数字,应当相互一致。会计报表中本期与上期的有关数字应当相互衔接。年度、半年度会计报表至少应当反映两个年度或者相关两个期间的比较数据。不得随意改变财务会计报告的编制基础、编制依据、编制原则和方法

正确答案:ABD

企业应当依照有关法律、行政法规和《企业财务会计报告条例》规定的结账日进行结账,不得提前或者延迟。年度结账日为公历年度每年的12月31日;半年度、季度、月度结账日分别为公历年度每半年、每季、每月的最后1天。