A公司拟发行附认股权证的公司债券筹资,债券面值为1000元,期限5年,票面利率为6%,每年付息一次,同时.每张债券附送10张认股权证。假设目前等风险普通债券的市场利率为10%,则每张认股权证的价值为( )元。 A.62.09B.848.35C.15.165D.620.9

题目

A公司拟发行附认股权证的公司债券筹资,债券面值为1000元,期限5年,票面利率为6%,每年付息一次,同时.每张债券附送10张认股权证。假设目前等风险普通债券的市场利率为10%,则每张认股权证的价值为( )元。 A.62.09B.848.35C.15.165D.620.9

相似考题

更多“A公司拟发行附认股权证的公司债券筹资,债券面值为1000元,期限5年,票面利率为6%,每年付息一次,同 ”相关问题

-

第1题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,每年付息、到期一次还本,当时市场利率为10%,那么,该公司债券发行价格应为107.58元。( )

正确答案:√

债券发行价格=100×12%×(P/A,10%,5)+100)<(P/F,10%,5)=107.58(元) -

第2题:

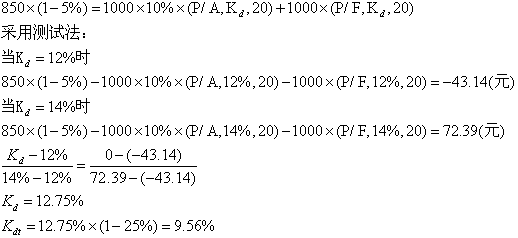

某股份公司拟发行6000万元,票面利率为10%,期限20年的公司债券。公司每年付息一次,每张债券面值1000元,发行价格为850元,发行费用率为5%。公司所得税税率为25%。

要求:计算该公司债券的资本成本。答案:解析:

-

第3题:

(2017年)甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资,方案如下:债券每份面值1000元,期限5年,票面利率5%。每年付息一次。同时附送20份认股权证。认股权证在债券发行3年后到期,到期时每份认股权证可按11元的价格购买1股甲公司普通股股票。

甲公司目前有发行在外的普通债券,5年后到期,每份面值1000元,票面利率6%,每年付息一次,每份市价1020元(刚刚支付过最近一期利息)

公司目前处于生产的稳定增长期,可持续增长率5%。普通股每股市价10元。公司企业所得税率25%。

要求:(1)计算公司普通债券的税前资本成本。

(2)计算分离型附认股权证债券的税前资本成本。

(3)判断筹资方案是否合理,并说明理由,如果不合理,给出调整建议。

(4)计算最高可以接受的执行价格。

(5)计算最低可以接受的票面利率。答案:解析:(1)令税前资本成本为i

1020=1000×6%×(P/A,i,5)+1000×(P/F,i,5)

I=4%时,等式右边=1000×6%×4.4518+1000×0.8219=1089

I=6%时,等式右边=1000×6%×4.2124+1000×0.7473=1000

列出等式:

(i-4%)/(6%-4%)=(1020-1089)/(1000-1089)

i=4%+[(1020-1089)/(1000-1089)]×(6%-4%)=5.55%

(2)第3年末行权支出=11×20=220(元)

取得股票的市价=10×(F/P,5%,3)×20=231.525(元)

行权现金净流入=231.525-220=11.525(元)

令税前资本成本为k,

1000=1000×5%×(P/A,k,5)+11.525×(P/F,k,3)+1000×(P/F,k,5)

K=5%时,等式右边=1000×5%×4.3295+11.525×0.8638+1000×0.7835=1009.93(元)

K=6%时,等式右边=1000×5%×4.2124+11.525×0.8396+1000×0.7473=967.60(元)

(k-5%)/(6%-5%)=(1000-1009.93)/(967.60-1009.93)

K=5%+[(1000-1009.93)/(967.60-1009.93)]×(6%-5%)=5.23%

(4)假设最高可以接受的执行价格为A,则:

1000=50×(P/A,5.55%,5)+1000×(P/F,5.55%,5)+[10×(1+5%)3-A]×20×(P/F,5.55%,3)

1000=50×4.2644+1000×0.7633+[11.576-A]×20×0.8504

解得:A=10.20(元)

(5)假设最低可以接受的票面利率为B,则:

1000=1000×B×(P/A,5.55%,5)+1000×(P/F,5.55%,5)+[10×(1+5%)3-11]×20×(P/F,5.55%,3)

1000=1000×B×4.2644+1000×0.7633+[11.576-11]×20×0.8504

解得:B=5.32% -

第4题:

甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资。方案如下:债券每份面值 1000 元,期限 5 年,票面利率 5%,每年付息一次;同时附送 20 张认股权证,认股权证在债券发行 3 年后到期,到期时每张认股权证可按 11 元的价格购买 1 股甲公司普通股票。 甲公司目前有发行在外的普通债券,5 年后到期,每份面值 1000 元,票面利率 6%,每年付息一次,每份市价 1020 元(刚刚支付过最近一期利息)。

公司目前处于生产经营的稳定增长期,可持续增长率 5%。普通股每股市价 10 元。

公司的企业所得税税率 25%。

要求:

(1)计算公司普通债券的税前资本成本。

(2)计算该分离型附认股权证债券的税前资本成本。

(3)判断筹资方案是否合理,并说明理由;如果不合理,给出调整建议。答案:解析:(1)假设公司普通债券的税前资本成本为 rd,则:

1000×6%×(P/A,rd,5)+1000×(P/F,rd,5)=1020

当 rd=5%时,1000×6%×(P/A,5%,5)+1000×(P/F,5%,5)=60×4.3295+1000×0.7835=1043.27 当 rd=6%时,1000×6%×(P/A,6%,5)+1000×(P/F,6%,5)=1000

(rd-5%)/(6%-5%)=(1020-1043.27)/(1000-1043.27)

解得:rd=5.54%

(2)三年后公司普通股每股市价=10×(1+5%)3=11.58(元)

假设该分离型附认股权证债券的税前资本成本为 i,则:

1000=1000×5%×(P/A,i,5)+(11.58-11)×20×(P/F,i,3)+1000×(P/F,i,5) 当 i=5%时,1000×5%×(P/A,5%,5)+(11.58-11)×20×(P/F,5%,3)+1000×(P/F, 5%,5)=50×4.3295+0.58×20×0.8638+1000×0.7835=1010

当 i=6%时,1000×5%×(P/A,6%,5)+(11.58-11)×20×(P/F,6%,3)+1000×(P/F,6%,5)=50×4.2124+0.58×20×0.8396+1000×0.7473=967.66

(i-5%)/(6%-5%)=(1000-1010)/(967.66-1010)

解得:i=5.24%

(3)因为该分离型附认股权证债券的税前资本成本 5.24%小于公司普通债券的税前资本成本 5.54%,所以该筹资方案不合理。

调整建议:可以提高票面利率、降低执行价格等。

本题考查:税前债务资本成本的估计、附认股权证债券筹资 -

第5题:

(2017年)甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资,方案如下:债券每份面值1000元,期限5年,票面利率5%。每年付息一次。同时附送20份认股权证。认股权证在债券发行3年后到期,到期时每份认股权证可按11元的价格购买1股甲公司普通股股票。

甲公司目前有发行在外的普通债券,5年后到期,每份面值1000元,票面利率6%,每年付息一次,每份市价1020元(刚刚支付过最近一期利息)

公司目前处于生产的稳定增长期,可持续增长率5%。普通股每股市价10元。公司企业所得税率25%。

要求:

(1)计算公司普通债券的税前资本成本。

(2)计算分离型附认股权证债券的税前资本成本。

(3)判断筹资方案是否合理,并说明理由,如果不合理,给出调整建议。答案:解析:(1)令税前资本成本为i

1020=1000×6%×(P/A,i,5)+1000×(P/F,i,5)

I=4%时,等式右边=1000×6%×4.4518+1000×0.8219=1089

I=6%时,等式右边=1000×6%×4.2124+1000×0.7473=1000

列出等式:

(i-4%)/(6%-4%)=(1020-1089)/(1000-1089)

i=4%+[(1020-1089)/(1000-1089)]×(6%-4%)=5.55%

(2)第3年末行权支出=11×20=220(元)

取得股票的市价=10×(F/P,5%,3)×20=231.525(元)

行权现金净流入=231.5325-220=11.525(元)

令税前资本成本为k,

1000=1000×5%×(P/A,k,5)+11.525×(P/F,k,3)+1000×(P/F,k,5)

K=5%时,等式右边=1000×5%×4.3295+11.525×0.8638+1000×0.7835=1009.93(元)

K=6%时,等式右边=1000×5%×4.2124+11.525×0.8396+1000×0.7473=967.60(元)

(k-5%)/(6%-5%)=(1000-1009.93)/(967.60-1009.93)

K=5%+[(1000-1009.93)/(967.60-1009.93)]×(6%-5%)=5.23%

(3)筹资方案不合理,原因是附认股权证债券的税前资本成本低于普通债券的税前资本成本。可以通过降低执行价格或提高票面利率等方式,使得附认股权证债券的税前资本成本大于普通债券的税前资本成本。