某公司尝试运用经济增加值方法评价2008年的经营绩效。根据2008年度的会计报表实际数据,经过分析判断,当年税后净利润为1270万元,利息费用为100万元,无形资产摊销20万元,折旧30万元,增加研发支出资本化金额为30万元,摊销资本化研发支出为5万元;期末所有者权益为2000万元(其中未分配利润100万元),负债总额1800万元(其中长期借款1500万元,短期借款200万元,应付账款100万元);企业的加权平均资本成本率经测算为10%。则下列计算正确的有( )。A.税后净营业利润1415万元B.投入资本

题目

某公司尝试运用经济增加值方法评价2008年的经营绩效。根据2008年度的会计报表实际数据,经过分析判断,当年税后净利润为1270万元,利息费用为100万元,无形资产摊销20万元,折旧30万元,增加研发支出资本化金额为30万元,摊销资本化研发支出为5万元;期末所有者权益为2000万元(其中未分配利润100万元),负债总额1800万元(其中长期借款1500万元,短期借款200万元,应付账款100万元);企业的加权平均资本成本率经测算为10%。则下列计算正确的有( )。

A.税后净营业利润1415万元

B.投入资本总额3730万元

C.全部资本成本383万元

D.经济附加值1032万元

相似考题

更多“某公司尝试运用经济增加值方法评价2008年的经营绩效。根据2008年度的会计报表实际数据,经过分析判 ”相关问题

-

第1题:

比较分析法也称对比分析法,是指将会计报表提供的实际数与基数进行对比,计算实际数与基数的差异,分析形成差异的原因,以评价企业的财务状况和经营成果的一种分析方法。答案:对解析:题干表述正确。 -

第2题:

下列关于经济增加值的表述错误的有( )。A.经济增加值法克服了传统绩效评价指标的缺陷,能够真实地反映公司的经营业绩,是体现企业最终经营目标的绩效评价方法

B.计算经济增加值时,需要将营业外收支、递延税金等从税后净营业利润中扣除,以消除财务报表中不能准确反映企业价值创造的部分

C.经济增加值为负,表明经营者在为企业创造价值

D.经济增加值能够衡量企业长远发展战略的价值创造答案:C,D解析:第10章第4节。(新增知识点)

经济增加值为正,表明经营者在为企业创造价值;经济增加值为负,表明经营者在毁损企业价值。选项C错误;经济增加值仅能衡量企业当期或预判未来1—3年价值创造情况,无法衡量企业长远发展战略的价值创造,选项D错误。 -

第3题:

某石油公司尝试运用经济增加值方法评价2017年的经营绩效。根据2017年度的会计报表实际数据,经分析判断,本期税后净利润为300万元,利息支出为80万元,研究开发调整项目费用为30万元,平均所有者权益为600万元,平均负债合计500万元,无息流动负债100万元,不存在在建工程费用,企业的加权平均资本成本率为12%。

要求

1.计算该石油公司的经济增加值。

2.若该石油公司2018年的经济增加值预期目标为300万元,在其他条件不变的情况下,问2018年的投资资本收益率比2017年提高多少才能完成经济增加值的预期目标。

3.简述经济增加值的优缺点。答案:解析:1.该石油公司的经济增加值的计算如下:

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

税后净营业利润=300+(80+30)×(1-25%)=382.5(万元)

调整后资本总额=600+(500-100)=1 000(万元)

经济增加值=税后净营业利润-调整后资本×平均资本成本率

=382.5-1 000×12%

=262.5(万元)

该石油公司2017年度创造的经济增加值为262.5万元,可以与本企业历史同期相比较,亦可以与同行业规模相当的其他企业比较,分析评价企业的经营绩效。

2.经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额。

2017年:262.5=(投资资本收益率-12%)×1 000

投资资本收益率=38.25%

经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

2018年:300=(投资资本收益率-12%)×1 000

投资资本收益率=42%

2018年的投资资本收益率比2017年提高42%-38.25%=3.75%

3.经济增加值法的主要优点:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业育目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

经济增加值法的主要缺点是:一是仅对企业当期或未来1-3年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。 -

第4题:

银行绩效考评的方法包括( )。A.财务指标评价法

B.经济增加值法

C.效率评价法

D.关键指标法

E.平衡计分卡方法答案:A,B,C,E解析:银行绩效考评的方法包括:(1)财务指标评价方法;(2)经济增加值法;(3)效率评价方法;(4)平衡计分卡评价方法。 -

第5题:

M公司是一家中央企业控制的子公司,2019年根据国资委发布的《中央企业负责人经营绩效考核实施方案》及《中央企业负责人经济增加值考核实施方案》,引入经济增加值指标进行绩效考核。经过审计后的基本财务数据为:税前利润为1000万元,利息费用为60万元,研发支出资本化金额为600万元,研发支出的资本化金额摊销为50万元。平均所有者权益为5000万元,长期借款为1400万元,应付债券为1600万元,短期借款为160万元,平均在建工程为2000万元。企业的平均资本成本率为14.95%,所得税税率为25%。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。答案:解析:1.M公司的税后净营业利润=1000×(1-25%)+(60+600-50)×(1-25%)=1207.5(万元)

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

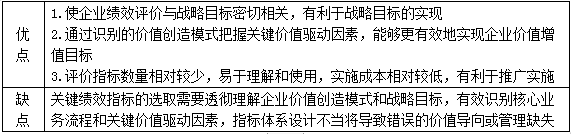

3.关键绩效指标法的优缺点