假设某投资方案的实际现金流量如表所示,名义折现率为10%,预计未来3年每年的通货膨胀率均为3%。要求:计算该方案各年现金流量的现值合计。

题目

假设某投资方案的实际现金流量如表所示,名义折现率为10%,预计未来3年每年的通货膨胀率均为3%。

要求:计算该方案各年现金流量的现值合计。

要求:计算该方案各年现金流量的现值合计。

相似考题

更多“假设某投资方案的实际现金流量如表所示,名义折现率为10%,预计未来3年每年的通货膨胀率均为3%。 ”相关问题

-

第1题:

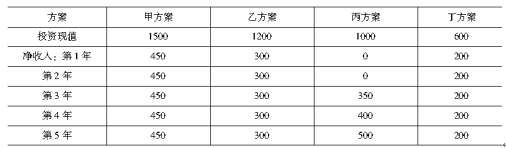

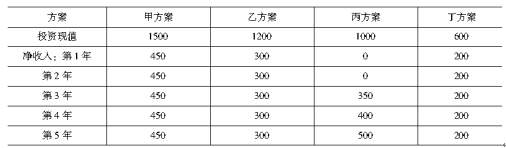

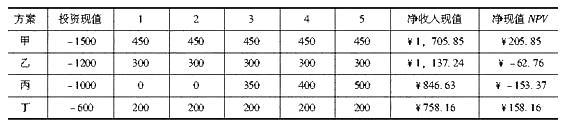

某工程有A、B、C、D四个投资方案,方案有关数据如表14-3所示,折现率为10%,经济寿命均为5年。

表14-3万元

投资项目可行的方案为( )。查看材料A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A,D解析:四个方案投资净现值比较如表14-4所示。表14-4

-

第2题:

某工程有A、B、C、D四个投资方案,方案有关数据如表14-3所示,折现率为10%,经济寿命均为5年。

表14-3万元

丙方案净现值为( )万元。查看材料A.205.82

B.62.79

C.-153.37

D.158.14答案:C解析:

-

第3题:

设A、B、C三个方案的投资与建设期相同,预计都使用2年,设折现率为10%,三个方案的获利如表14-1所示。

经分析比较,结果是( )。A.A方案最优

B.B方案最优

C.C方案最优

D.C方案优于B方案答案:A解析:净现值比选法是一种比较备选方案的财务净现值或经济净现值的方案比选方法。投资额相同,应选择净现值大的方案。方案A的获利净现值为:200/(1+10%)+203/(1+10%)2=349.6(万元);

方案B的获利净现值为:188/(1+10%)+216/(1+10%)2=349.4(万元);

方案C的获利净现值为:195/(1+10%)+208/(1+10%)2=349.2(万元)。

故A方案最优。 -

第4题:

下列关于通货膨胀的说法中,错误的有( )。A.如果名义无风险利率为10%,通货膨胀率为3%,则真实无风险利率为6.80%

B.只有在存在恶性通货膨胀的情况下才需要使用实际无风险利率计算资本成本

C.如果第三年的实际现金流量为100万元,年通货膨胀率为5%,则第三年的名义现金流量为105万元

D.实际现金流量用实际折现率折现,名义现金流量用名义折现率折现答案:B,C解析:如果名义无风险利率为10%,通货膨胀率为3%,则真实无风险利率=(1+10%)/(1+3%)-1=6.80%,选项A的说法正确;如果存在恶性通货膨胀或预测周期特别长,则使用实际无风险利率计算资本成本,选项B的说法错误;如果第三年的实际现金流量为100万元,年通货膨胀率为5%,则第三年的名义现金流量为100×(F/P,5%,3)=115.76万元,选项C的说法错误;在决策分析时,含有通货膨胀的现金流量要使用含通货膨胀的折现率,实际现金流量使用实际折现率折现,选项D的说法正确。 -

第5题:

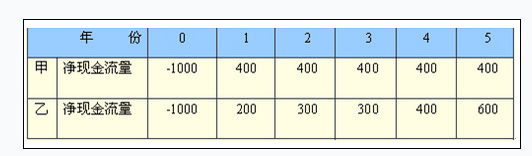

共用题干

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案()。

假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案()。

A:甲、乙方案均不可行

B:甲方案可行,乙方案不可行

C:甲方案不可行,乙方案可行

D:甲、乙方案均可行答案:B解析:本题考查静态回收期的计算。甲方案的静态投资回收期为P=3-1+900/400=2.5(年);乙方案的静态投资回收期为P=4-1+200/400=3.5(年)。如行业的静态基准投资回收期为3年,则甲方案可行,乙方案不可行。

本题考查房地产投资项目方案的类型。由于只能在建宾馆和建餐厅之间选择一个方案,因此这两个方案是互斥方案,选项BD正确。

本题考查计算期不同的互斥方案的比选方法。这是一个寿命期相同的不同方案比选问题,可以采用选项ABCD的方法进行比选。

本题考查年值法的运用。对于寿命期不同的互斥方案的选择,首选年值法。

本题考查净现值的计算。NPV甲=-1000+400*3.7908=516.32(万元);NPV乙=-1000+200/(1+10%)+300/(1+10%)2+300/(1+10%)3+400/(1+10%)4+600/(1+10%)5=300.9(万元),因此选项AB正确。 -

第6题:

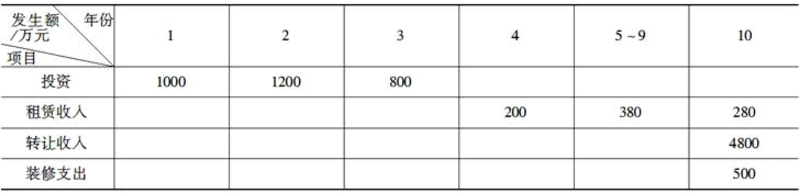

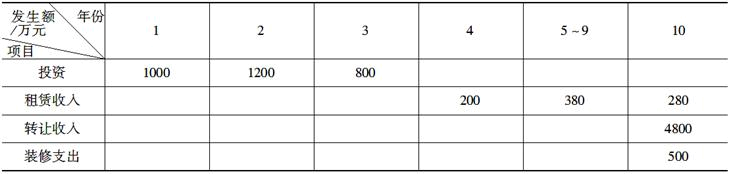

某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。

表7-1

若折现率为12%时,该项目的净现值为-71.48万元,则其内部收益率为( )。A、10、48%

B、10、63%

C、11、71%

D、11、52%答案:C解析:已知:i1=10%,i2=12%,|NPV1|=422.83,|NPV2|=71.48,则用插值法计算其内部收益率为:

式中,i1表示当净现值为接近于零的正值时的折现率;i2表示当净现值为接近于零的负值时的折现率;NPV1表示i1时的净现值(正值);NPV2表示i2时的净现值(实际为负值,但在此取其绝对值)。 -

第7题:

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 根据题意,回答下述问题:

甲方案与乙方案的净现值情况为( )。A.两者均为正值

B.甲方案的净现值大于乙方案的净现值

C.两者为一正一负

D.两者均为负值答案:A,B解析:NPV甲=400(P/A,10%,5)-1000=400×3.7908-1000=516.32

NPV乙=200(P/F,10%,1)+300(P/F,10%,2)+300(P/F,10%,3)+400(P/F,10%,4)+600(P/F,10%,5)-1000

=182.32+247.93+225.39+273.21+372.55-1000

=300.90(万元) -

第8题:

对预计未来现金流量现值的折现率的下列说法中,不正确的是()。

- A、预计未来现金流量现值的折现率是税后折现率

- B、预计未来现金流量现值的折现率通常以资产的市场利率为依据

- C、预计未来现金流量现值的折现率是企业在购置或者投资资产时所要求的必要报酬率

- D、预计未来现金流量现值的折现率通常应反映当前的货币时间价值和资产特定风险

正确答案:A -

第9题:

单选题假设某方案第2年的实际现金流量为100万元,年通货膨胀率为10%,则该方案第2年的名义现金流量为( )万元。A121

B100

C110

D125

正确答案: A解析:

根据公式:名义现金流量=实际现金流量×(1+通货膨胀率)n;该方案第2年的名义现金流量=10.0×(1+10%)2=121(万元)。 -

第10题:

单选题某投资的名义年投资回报率为10%,预计年通货膨胀率为3%,税率为20%,则该项投资的年税后实际收益率为()。A8%

B4.86%

C5.44%

D5.60%

正确答案: B解析: 暂无解析 -

第11题:

多选题关于通货膨胀对于投资项目的影响,下列各项不正确的有( )。A通货膨胀既影响现金流量又影响资本成本

B名义现金流量=实际现金流量×(1+通货膨胀率)

C名义资本成本=实际资本成本×(1+通货膨胀率)

D名义现金流量使用实际资本成本折现的现值等于实际现金流量使用名义资本成本折现的现值

正确答案: D,C解析: 名义现金流量=实际现金流量×(1+通货膨胀率)n,所以选项B不正确;名义资本成本=(1+实际资本成本)×(1+通货膨胀率)-1,所以选项C不正确;名义现金流量使用名义资本成本折现的现值等于实际现金流量使用实际资本成本折现的现值,所以选项D不正确 -

第12题:

单选题甲投资方案投资当年的预期通货膨胀率为5%,名义折现率为11.3%,则该方案的实际折现率为()。A4%

B5.8%

C6%

D5.5%

正确答案: D解析: 实际折现率=(1+11.3%)/(1+5%)-1=6%。 -

第13题:

某工程有A、B、C、D四个投资方案,方案有关数据如表1所示,折现率为10%,经济寿命均为5年。

投资项目可行的方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A,D解析:四个方案投资净现值比较如表2所示。

表2

由表2可知,乙和丙净现值都为负,不可行。 -

第14题:

设A、B、C三个方案的投资与建设期相同,预计都使用2年,设折现率为10%,三个方案的获利如表所示。

经分析比较,结果是( )。

A.A方案最优

B.B方案最优

C.C方案最优

D.C方案优于B方案答案:A解析:净现值比选法是一种比较备选方案的财务净现值或经济净现值的方案比选方法。投资额相同,应选择净现值大的方案。

方案A的获利净现值为:200/(1+10%)+203/(1+10%)2=349.6(万元);

方案B的获利净现值为:188/(1+10%)+216/(1+10%)2=349.4(万元);

方案C的获利净现值为:195/(1+10%)+208/(1+10%)2=349.2(万元)。

故A方案最优。 -

第15题:

存在通货膨胀的情况下,下列表述正确的是( )A、消除了通货膨胀影响的现金流量称为名义现金流量

B、1+r实际=(1+r名义)(1+通货膨胀率)

C、实际现金流量=名义现金流量×(1+通货膨胀率)n

D、名义现金流量要使用名义折现率进行折现,实际现金流量要使用实际折现率进行折现答案:D解析:如果企业对未来现金流量的预测是基于预算年度的价格水平,并消除了通货膨胀的影响,那么这种现金流量称为实际现金流量。包含了通货膨胀影响的现金流量,称为名义现金流量,所以选项A不正确;1+r名义=(1+r实际)(1+通货膨胀率),则选项B不正确;两者的关系为:名义现金流量=实际现金流量×(1+通货膨胀率)n,所以选项C不正确。 -

第16题:

共用题干

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 甲方案与乙方案的净现值情况为()。

甲方案与乙方案的净现值情况为()。

A:两者均为正值

B:甲方案的净现值大于乙方案的净现值

C:两者为一正一负

D:两者均为负值答案:A,B解析:本题考查静态回收期的计算。甲方案的静态投资回收期为P=3-1+900/400=2.5(年);乙方案的静态投资回收期为P=4-1+200/400=3.5(年)。如行业的静态基准投资回收期为3年,则甲方案可行,乙方案不可行。

本题考查房地产投资项目方案的类型。由于只能在建宾馆和建餐厅之间选择一个方案,因此这两个方案是互斥方案,选项BD正确。

本题考查计算期不同的互斥方案的比选方法。这是一个寿命期相同的不同方案比选问题,可以采用选项ABCD的方法进行比选。

本题考查年值法的运用。对于寿命期不同的互斥方案的选择,首选年值法。

本题考查净现值的计算。NPV甲=-1000+400*3.7908=516.32(万元);NPV乙=-1000+200/(1+10%)+300/(1+10%)2+300/(1+10%)3+400/(1+10%)4+600/(1+10%)5=300.9(万元),因此选项AB正确。 -

第17题:

甲投资方案投资当年的预期通货膨胀率为5%,名义折现率为11.3%,则该方案的实际折现率为( )。A.4%

B.5.8%

C.6%

D.5.5%答案:C解析:实际折现率=(1+11.3%)/(1+5%)-1=6%。 -

第18题:

某房地产投资项目的现金流量如表所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。(2006年真题)

.若折现率为10%,该项目的净现值是( )万元。A.143.24

B.422.83

C.728.61

D.794.88答案:B解析:该项目各年的净现金流量为:-1000,-1200,-800,+200,+380,+380,+380,+380,+380,+4580,则其净现值为:

式中,FNPV表示项目在起始点时的财务净现;CI表示现金流入量;CO表示现金流出量;(CI-CO)t表示第t年的净现金流量;n表示计算期年数;ic表示定的折现率。 -

第19题:

名义利率与实际利率之间的关系可以表述为()

- A、名义利率=实际利率-预计通货膨胀率

- B、名义利率=实际利率+预计通货膨胀率

- C、名义利率=实际利率/预计通货膨胀率

- D、名义利率=实际利率×预计通货膨胀率

正确答案:B -

第20题:

某投资的名义年投资回报率为10%,预计年通货膨胀率为3%,税率为20%,则该项投资的年税后实际收益率为()。

- A、8%

- B、4.86%

- C、5.44%

- D、5.60%

正确答案:B -

第21题:

单选题对预计未来现金流量现值的折现率的下列说法中,不正确的是()。A预计未来现金流量现值的折现率是税后折现率

B预计未来现金流量现值的折现率通常以资产的市场利率为依据

C预计未来现金流量现值的折现率是企业在购置或者投资资产时所要求的必要报酬率

D预计未来现金流量现值的折现率通常应反映当前的货币时间价值和资产特定风险

正确答案: C解析: 预计未来现金流量现值的折现率是税前折现率,选项A不正确。 -

第22题:

单选题名义利率与实际利率之间的关系可以表述为()A名义利率=实际利率-预计通货膨胀率

B名义利率=实际利率+预计通货膨胀率

C名义利率=实际利率/预计通货膨胀率

D名义利率=实际利率×预计通货膨胀率

正确答案: B解析: 暂无解析 -

第23题:

多选题在存在通货膨胀的情况下,下列表述正确的有()。A名义现金流量要使用名义折现率进行折现,实际现金流量要使用实际折现率进行折现

B1+r名义=(1+r实际)(1+通货膨胀率)

C实际现金流量=名义现金流量×(1+通货膨胀率)n

D消除了通货膨胀影响的现金流量称为名义现金流量

正确答案: B,D解析: 如果企业对未来现金流量的预测是基于预算年度的价格水平,并消除了通货膨胀的影响,那么这种现金流量称为实际现金流量。包含了通货膨胀影响的现金流量,称为名义现金流量。两者的关系为:名义现金流量=实际现金流量×(1+通货膨胀率)n