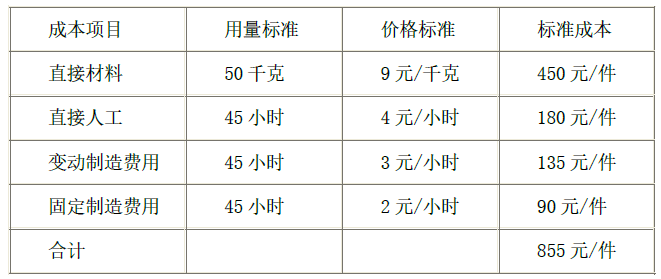

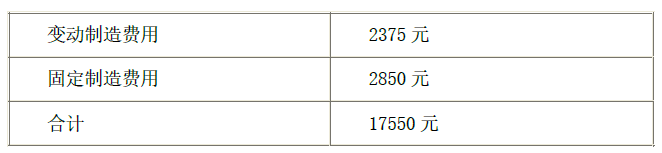

某产品本月成本资料如下: (1)单位产品标准成本本企业该产品预算产量的标准工时为1000 小时。 (2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:1)计算本月产品成本差异总额。 2)计算直接材料价格差异和用量差异。 3)计算直接人工效率差异和工资率差异。 4)计算变动制造费用耗费差异和效率差异。 5)计算固定制造费用耗费差异、闲置能量差异、效率差异。

题目

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。

相似考题

更多“某产品本月成本资料如下: ”相关问题

-

第1题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量比例法。2008年10月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121500元。其中:直接材料72000元,直接人工22000元,制造费用27500元。

要求:计算该企业2008年10月完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费

=72 000÷(600+200)×600

=54 000(元)

在产品负担的直接材料费

=72 000-54 000

=18 000(元)

(2)完工产品负担的直接人工费

=22 000÷(600+200×50%)×600

=18 857.14(元)

在产品负担的直接人工费

=22 000-18 857.14=3 142.86(元)

(3)完工产品负担的制造费用

=27 500÷(600+200×50%)×600

=23 571.43(元)

在产品负担的制造费用

=27 500-23 571.43=3 928.57(元)

(4)本月完工产品成本

=54 000+18 857.14+23 571.43

=96 428.57(元)

本月完工产品单位成本

=96 428.57÷600=160.71(元/件)

月末在产品成本

=18 000+3 142.86+3 928.57

=25 071.43(元) -

第2题:

某企业只生产一种产品,本月的成本资料如下:月初在产品成本为8000元,本月生产该产品耗用材料50000元,生产工人工资8000元,车间管理人员工资2000元,应付福利费按照工资总额的14%计提,车间水电、折旧等费用合计4600元,预付车间半年保险费1200元(含本月),月末在产品生产成本4200元,则该车间本月完工产品生产成本为( )元。

A.68600

B.69600

C.70000

D.71000

正确答案:C{8000+50000+8000+2000+[(8000+2000)*14%]+4600+(1200/6)}-4200=70000 -

第3题:

装配车间2020年7月的数据资料如下:产品月初在产品数量100件,月初在产品完工程度40%,本月投入生产400件,本月完工产品480件,月末在产品20件。月末在产品完工程度50%,原材料均在开始生产时一次投入。月初在产品的直接材料成本2000元,直接人工和制造费用为3000元,本月发生直接材料成本10000元,发生转换成本12680元。

要求:

(1)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

(2)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。答案:解析:

-

第4题:

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见"产品成本明细账"。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的"产品成本明细账"各空白栏目的金额。

3.编制甲产品完工入库的会计分录。(答案中的金额单位用元表示)

答案:解析:1.直接材料定额成本分配率=360001(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500×1=31500(元)

完工产品的直接人工成本=19600×1.1=21560(元)

完工产品的制造费用=16800×1.2=20160(元)

2."产品成本明细账"如下表所示:

3.完工产品入库时

借:库存商品73220

贷:生产成本--甲产品73220

-

第5题:

某企业2017年1月至6月生产A产品的成本资料如下 :

要求:用高低点法确定A产品的单位变动成本和固定成本总额。答案:解析:单位变动成本=(850-785)/(155-135)=3.25(万元)

固定成本=850-155×3.25=346.25(万元) -

第6题:

某企业生产两种产品的资料如下:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

略 -

第7题:

下列公式中,表述正确的是()。

- A、月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本

- B、月初在产品成本+本月生产费用-本月完工产品成本=月末在产品成本

- C、月初在产品成本+本月生产费用-本月完工产品成本-月末在产品成本

- D、A、B、C均正确

正确答案:A,B -

第8题:

单选题某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 本月完工产品成本为()元。A960340.91

B945000

C935000

D925000

正确答案: D解析: 本题考核完工产品和在产品之间费用的分配。完工产品负担的直接人工成本=耗用总的直接人31/(完工产品数量+在产品约当产量)×完工产品数量=198000/(4500+900×50%)×4500=180000(元);本月完工产品成本=完工产品负担的直接材料+完工产品负担的直接人工+完工产品负担的制造费用=540000+180000+225000=945000(元)。 -

第9题:

多选题下列关系中,正确的有()。A月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

B本月完工产品成本=月初在产品成本+月末在产品成本-本月发生费用

C本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本

D月末在产品成本=月初在产品成本+本月发生生产费用-本月完工产品成本

正确答案: D,C解析: 在本题中,只要能把握选项A的关系式即可,选项C、D的关系式是由选项A的关系式推导得到的。选项A的关系式可以从"投入=产出"这个角度理解,"月初在产品成本+本月发生生产费用"表示的是本月的总投入,"本月完工产品成本+月末在产品成本"表示的是本月的总产出。 -

第10题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:计算本月产品成本差异总额。正确答案: 本月产品差异总额=17786-960×18=506(元)解析: 暂无解析 -

第11题:

问答题装配车间2020年7月的数据资料如下:产品月初在产品数量100件,月初在产品完工程度40%,本月投入生产400件,本月完工产品480件,月末在产品20件。月末在产品完工程度50%,原材料均在开始生产时一次投入。月初在产品的直接材料成本2000元,转换成本(直接人工和制造费用)3000元,本月发生直接材料成本10000元,发生转换成本12680元。 要求: (1)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品成本和月末在产品成本。 (2)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。正确答案:

(1)解析: 暂无解析 -

第12题:

多选题根据上述资料,下列计算结果中正确的是( )。A甲产品本月应分配直接材料成本495万元

B乙产品本月应分配直接材料成本1750万元

C甲产品本月应分配直接人工成本16.92万元

D乙产品本月应分配直接人工成本53.58万元

正确答案: A,C解析:

直接材料分配率=1796×1.25÷(1.8×550+3.5×1000)=0.5;甲产品应分配直接材料成本=1.8×550×0.5=495(万元);乙产品应分配直接材料成本=3.5×1000×0.5=1750(万元);

本月生产车间直接人工成本=62+8.5=70.5(万元),直接人工分配率=70.5÷(120+380)=0.141;甲产品应分配直接人工成本=0.141×120=16.92(万元);乙产品应分配直接人工成本=0.141×380=53.58(万元)。 -

第13题:

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

正确答案:

(1)产品成本计算单摘 要

直接材料

直接人工

制造费用

合计

月初在产品成本

8000

8000

本月发生生产成本

28000

4000

8000

40000

本月生产成本合计

36000

4000

8000

48000

月末在产品约当产量

800

完工产品产量

3200

约当产量合计

4000

费用分配率

9

完工产品成本

28800

4000

8000

40800

月末在产品成本

7200

7200

(1)产品成本计算单

摘 要

直接材料

直接人工

制造费用

合计

月初在产品成本

8000

8000

本月发生生产成本

28000

4000

8000

40000

本月生产成本合计

36000

4000

8000

48000

月末在产品约当产量

400

完工产品产量

3200

约当产量合计

3600

费用分配率

10

完工产品成本

32000

4000

8000

44000

月末在产品成本

4000

4OOO

-

第14题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费=72 000÷(600-1-200)×600=54 000(元)

在产品负担的直接材料费=72 000—54 000=18 000(元)

(2)完工产品负担的直接人工费=22 000÷(600+200×50%)×600=18 857.14(元)

在产品负担的直接人工费=22 000÷(600+200×50%)×200×50%=3 142.86(元)

(3)完工产品负担的制造费用=27 500÷(600+200×50%)×600=23 571.43(元)

在产品负担的制造费用=27 500÷(600+200×50%)×200×50%=3 928.57(元)

(4)本月完工产品成本=54 000+18 857.14+23 571.43=96 428.57(元)

本月完工产品单位成本=96 428.57÷600=160.71(元/件)

月末在产品成本=18 000+3 142.86+3 928.57=25 071.43(元) -

第15题:

月末完工产品成本和月末在产品成本之间的关系是( )。A.本月发生成本=月初在产品成本+本月完工产品成本-月末在产品成本

B.月末在产品成本=本月发生成本+月初在产品成本-本月完工产品成本

C.月末在产品成本+月初在产品成本=本月发生成本+本月完工产品成本

D.月初在产品成本+本月完工产品成本=本月发生成本+月末在产品成本答案:B解析:最基本的等式:本月完工产品成本=本月发生生产成本+月初在产品成本-月末 在产品成本,只有选项 B 是等式的变形。 -

第16题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?答案:解析:1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。 -

第17题:

某企业各年产品总成本资料如下:

试用最小平方法配合直线趋势方程,并预测2002年总成本。

试用最小平方法配合直线趋势方程,并预测2002年总成本。

略 -

第18题:

某完工产品成本系本月投产本月完工的产品,其成本计算的公式应为()

- A、该产品期初结存成本+本期新发生成本-期末在产品成本

- B、该产品期初结存成本+本期新发生成本

- C、本期新发生成本

- D、该产品期初结存成本-期末在产品成本

正确答案:C -

第19题:

多选题根据上述资料,下列各项中关于产品成本计算的表述正确的是( )。A甲产品本月在产品成本为201万元

B甲产品本月完工产品单位成本为1.25万元

C乙产品本月完工产品总成本为1680万元

D乙产品本月在产品单位成本为1.2万元

正确答案: B,D解析:

制造费用的分配率=100÷(120+380)=0.2,甲产品应分配的制造费用=100×120÷(120+380)=24(万元);乙产品应分配的制造费用=100-24=76(万元);

甲产品本月产品成本合计=甲产品月初在产品成本+本月直接材料+本月直接人工+分摊的制造费用=64.08+495+16.92+24=600(万元);

乙产品本月产品成本合计=乙产品月初在产品成本+本月直接材料+本月直接人工+分摊的制造费用=220.42+1750+53.58+76=2100(万元);

甲在产品约当产量=(120+550-330)×50%=170(件);甲完工产品单位成本=600÷(330+170)=1.2(万元/件),甲完工产品总成本=1.2×330=396(万元);甲在产品成本=1.2×170=204(万元);

乙在产品约当产量=(200+1000-800)×50%=200(件);乙完工产品单位成本=2100÷(800+200)=2.1(万元/件),乙完工产品总成本=2.1×800=1680(万元);乙在产品单位成本=(2100-1680)÷400=1.05(万元/件)。 -

第20题:

多选题下列关系式中,正确的有( )。A月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

B本月完工产品成本=月初在产品成本+月末在产品成本-本月发生生产费用

C本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本

D月末在产品成本=月初在产品成本+本月发生生产费用-本月完工产品成本

正确答案: B,D解析:

A项中的关系式至关重要,CD两项均出自于A项关系式的变形。 -

第21题:

问答题甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下: 月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担; 本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担; 本月完工产品的原材料定额费用为22000元。 计算月末在产品的原材料定额费用。正确答案: 月末在产品原材料定额费用=2000-40+24000-22000=3960(元)解析: 暂无解析 -

第22题:

单选题如果是本月投产,本月全部完工,计算完工产品成本应采用的公式是()。A完工产品成本=本月发生费用

B完工产品成本=本月发生费用-月末在产品成本

C完工产品成本=月初在产品成本+本月发生费用

D完工产品成本=月初在产品成本+本月发生费用-月末在产品成本

正确答案: D解析: 暂无解析 -

第23题:

多选题根据期初资料和资料(1)至(4),下列各项中,该企业8月份甲产品生产成本计算正确的是( )。A本月在产品成本为56000元

B本月完工产品成本为300000元

C本月完工产品成本为280000元

D本月在产品成本为36000元

正确答案: A,D解析:

本月生产产品的总成本=31000(期初)+2500×110000÷5000(领用M材料成本)+200000(生产工人工资)+30000(车间管理人员)+20000(车间折旧)=336000(元);甲产品的单位成本=336000÷(250+50×60%)=1200(元/件);本月完工产品的成本=1200×250=300000(元);本月在产品的成本=336000-300000=36000(元)。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

试用最小平方法配合直线趋势方程,并预测2002年总成本。

试用最小平方法配合直线趋势方程,并预测2002年总成本。