受托对某企业进行评估,账面债券投资100000元,系A企业发行3年期一次性还本付息非上市债券,年利率10%,单利计息,评估时点距到期日两年。股票投资600000元,其中上市普通股30万股,为B企业发行,每股面值1元,评估基准日收盘价15元。非上市普通股20万股,每股面值1元,系C企业发行,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。优先股1000股,每股面值100元,系D企业发行,股息率为年息18%。已知A

题目

受托对某企业进行评估,账面债券投资100000元,系A企业发行3年期一次性还本付息非上市债券,年利率10%,单利计息,评估时点距到期日两年。股票投资600000元,其中上市普通股30万股,为B企业发行,每股面值1元,评估基准日收盘价15元。非上市普通股20万股,每股面值1元,系C企业发行,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。优先股1000股,每股面值100元,系D企业发行,股息率为年息18%。已知A企业债券风险报酬率为2%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10%。

(1)试评估该企业非上市债券的价值。

(2)试评估该企业上市股票的价值。

(3)试评估该企业非上市股票的价值。

(4)试评估该企业优先股的价值。

相似考题

更多“受托对某企业进行评估,账面债券投资100000元,系A企业发行3年期一次性还本付息非上市债券,年利率1 ”相关问题

-

第1题:

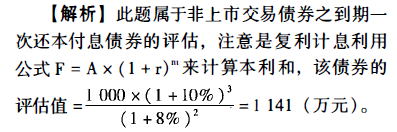

甲企业拥有乙企业发行的3年期非上市债券面值1000万元,年利率10%,复利计息,到期一次还本付息。现对甲企业进行评估,评估时该债券距到期日还有2年,若折现率为8%,则该债券的评估值最接近于()万元。A. 1114

B. 1141

C. 1154

D. 1136答案:B解析:

@## -

第2题:

P公司为评估公司,2011年发生的具体业务如下:

(1)P公司受托对甲企业的持有至到期投资进行评估,该持有至到期投资账面余额为66万元(购买债券6600张、面值100元/张),年利率10%,期限5年,已上市交易。在评估前,该债券未计提减值准备。根据市场调查,评估基准日的收盘价为360元/张。

(2)P公司受托对乙企业拥有的A公司债券进行评估,被评估债券面值80000元,系A公司发行的3年期一次还本付息债券,年利率10% ,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

(3)P公司受托对丙企业拥有的B公司债券进行评估,被评估债券面值80000元,系B公司发行的3年期分期付息,到期一次还本的债券,年利率10% ,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

<1> 、根据上述资料,计算债券的评估值。答案:解析:(1)持有至到期投资的评估值=6600×360=2376000(元)。

(2)折现率=4%+2%=6%

F=A(1+m1×r1)

=80000×(1+3×10%)

=104000(元)

P=F/(1+r2)m2

=104000÷(1+6%)2

=104000×0.8900

=92560(元)

(3)P=80000×10%×(1+6%)-1+80000×10%×(1+6%)-2+80000×(1+6%)-2

=8000×0.9434+8000×0.8900+80000×0.8900

=85867.2(元) -

第3题:

计算2 某评估公司受托对B企业拥有的A公司债券进行评估,被评估债券面值60 000元,系A公司发行的3年期债券,该债券每年付一次利息,债券到期一次还本,年利率5%,单利计息,评估基准日距离到期日为两年,第一期利息已到账,当时国库券利率为4%。经评估人员分析调查,发行企业经营业绩尚好,财务状况稳健,投资风险较低,取1%为风险报酬率。 要求:评估该债券的价值。

C.70% -

第4题:

某评估公司受托对甲企业拥有的A公司的债券进行评估,被评估债券面值100 000元,系A公司发行的5年期一次还本付息债券,年利率8%,单利计息,未上市。评估基准日距到期日为3年,当时的风险报酬率为3%,国库券利率为5%。

<1> 、要求计算该债券的评估值。答案:解析:根据题意,得出折现率为3%+5%=8%

债券的本利和F=A(1+m×r)=100 000×(1+5×8%)=140 000(元)

评估值P=F/(1+r)^n=140 000/(1+8%)^3=111 136.51(元)。 -

第5题:

某评估公司受托对A企业拥有的B公司的债券进行评估,被评估债券面值80000元,系B公司发行的3年期一次还本付息债券,年利率6%,单利计息,未上市。评估基准日距到期日为2年,当时的风险报酬率为2%,国库券利率为5%。

要求:计算该债券的评估值。

答案:解析:折现率=无风险报酬率+风险报酬率=2%+5%=7%

债券的本利和F=A(1+m×r)=80000×(1+3×6%)=94400(元)

该债券的评估值P:F/(1+r)n=94400/(1+7%)2=82452.62(元)