A公司预计2019年第三、四季度销售产品分别为180件和210件,单价分别为3元和5.5元,各季度销售收现率为75%,其余部分下一季度收回,则ABC公司2019年第四季度现金收入为( )元。A.1201.32 B.1100.26 C.989.24 D.1001.25

题目

B.1100.26

C.989.24

D.1001.25

相似考题

更多“A公司预计2019年第三、四季度销售产品分别为180件和210件,单价分别为3元和5.5元,各季度销售收现率为75%,其余部分下一季度收回,则ABC公司2019年第四季度现金收入为( )元。 ”相关问题

-

第1题:

已知A公司在预算期间,销售当季度收回贷款60%,次季度收回货款35%,第三季度收回货款5%,预算年度期初应收账款金额为22000元,其中包括上年度第三季度销售的应收款4000元,第四季度销售的应收账款18000元,则第一季度可以收回( )元期初应收账款。

A.19750

B.6500

C.22000

D.无法计算

正确答案:A

解析:(1)每个季度的赊销比例是(1-60%)=40%,全部计入下季度初的应收账款中,上年第四季度的销售额的40%为18000元,上午第四季度的销售额=18000+40%= 45000(元),其中的35%在第一季度收回(即第一季度收回45000×35%=15750元),5%在第二季度收回(即第二季度收回45000×5%=2250元),(2)第一季度期初的应收账款中包括上年第三季度的销售额4000元占上年第三季度的销售额的5%,在第一季度可以全部收回;所以,第一季度收回的期初应收账款=15750+4000=19750(元)。 -

第2题:

星海公司预计2011年第三、四季度产品销售量分别为220件、350件,单价分别为2元、2.5元,各季度销售收现率为60%,其余部分下季度收回,则星海公司第四季度现金收入为()。A、437.5元

B、440元

C、875元

D、701元

参考答案:D

-

第3题:

环宇公司2007年有关销售及现金收支情况见下表: 项目 第一季度 第二季度 第三季度 第四季度 合计 产品销售量 3 000 4 000 5 500 6 000 18 500 销售单价 100 100 100 100 100 期初现金余额 21 000 经营现金流出 261 800 298 100 354 000 593 300 1 507 200(1)销售环节税率为5.5%;

(2)该公司期初应收账款为80 000元,其中第四季度销售形成的应收账款为50 000元;

(3)该公司历史资料显示:当季销售当季收回现金60%,下季收回现金30%,第三季度收回现金10%;

(4)该公司最佳现金余额为6 000元;

(5)银行借款按期初借款、期末还款处理,借款利率为10%(利随本清法);

(6)资金筹措和运用按500元的倍数进行;

(7)该公司期初有证券投资5 000元,资金余缺的调整以减少负债为基本目的;

(8)经营现金流出量中不包括销售环节税金现金流出量;

要求:

根据上述资料编制销售预算表及现金预算表。

正确答案:

根据上述资料编制销售预算表:

销售预算 单位:元

注:上年第三季度销售收入30 000÷10%=300 000(元)项 目

第一季度

第二季度

第三季度

第四季度

合 计

产品销售量

3 000

4 000

5 500

6 000

18 500

销售单价

100

100

100

100

100

销售收入合计

300 000

400 000

550 000

600 000

1 850 000

销售环节税金现金流量

16 500

22 000

30 250

33 000

101 750

现销收入

180 000

240 000

330 000

360 000

1 110 000

收回前期应收货款

3 000 037 500

9 000 012 500

30 000 120 000

40 000 165 000

525 000

现金收入合计

247 500

342 500

480 000

565 000

1 635 000

上年第四季度销售收入50 000÷(30%+10%)=125 000(元)根据上述资料编制现金预算表: 现金预算 单位:元

注:第二季度的利息=11 000×10%×6÷12=550(元)项 目

第一季度

第二季度

第三季度

第四季度

期初现金余额

21 000

6 200

6 050

6 300

经营现金流入

247 500

342 500

480 000

565 000

经营现金流出

261 800

298 1OO

354 000

593 300

销售环节税金现金流量

16 500

22 000

30 250

33 000

现金余缺

(9 800)

28 600

101 800

(55 000)

-

第4题:

甲公司预计2014年三、四季度销售产品分别为220万件、350万件,单价分别为2元、2.5元,各季度销售收现率为60%,其余部分下一季度收回,则ABC公司2008年第四季度现金收入为( ) 万元。(不考虑相关税费)A、437、5

B、440

C、875

D、701答案:D解析:本题的主要考核点是现金收入的确定。甲公司2014年第四季度现金收入为:350×2.5×60%+220×2×40%=701(万元)。 -

第5题:

某企业生产销售C产品,2020年前三个季度的销售单价分别为50元、55元和57元;销售数量分别为210万件、190万件和196万件。

若企业在第四季度预计完成200万件产品的销售任务,根据需求价格弹性系数定价法预测的产品单价为( )元。A.34.40

B.24.40

C.54

D.56.43答案:A解析:E1=[(190-210)/210]/[(55-50)/50]=-0.95,

E2=[(196-190)/190]/[(57-55)/55]=0.87,

E=(E1+E2)/2=(-0.95+0.87)/2=-0.04,

P=57×(196/200)(1/0.04)=34.40(元)。 -

第6题:

某企业收现政策是当月收现40%,下月收现45%,再次月收现10%,还有5%是坏账。预计2010年的第三季度期末应收账款数为500万元,第四季度各月的销售收入分别为1500、1600、1800万元,则第四季度销售现金流入为()万元。

- A、3420.45

- B、2920.45

- C、3505

- D、4005

正确答案:D -

第7题:

ABC公司预计2007年第三、四季度销售产品分别为180件、210件,单价分别为3元、5.5元,各季度销售收现率为75%,其余部分下一季度收回,则ABC公司2007年第四季度现金收入为()元。

- A、1201.32

- B、1100.26

- C、989.24

- D、1001.25

正确答案:D -

第8题:

单选题ABC公司预计2004年第三、第四季度销售产品分别为180件、210件,单价分别为3元、5.5元,各季度销售收现率为75%,其余部分下一季度收回,则ABC公司2004年第四季度现金收入为()元。A1201.32

B1100.26

C989.24

D1001.25

正确答案: C解析: 暂无解析 -

第9题:

问答题已知某商场前三季度销售额分别为50万元,55万元和60万元,并设第一、二季度的权数为0.25,第三季度的权数为0.5,现预测第四季度的销售额。正确答案: 第四季度销售额预测值=(60*0.5)+(55*0.25)+(50*0.25)=56.25(万元)解析: 暂无解析 -

第10题:

单选题某企业每季度销售收入中,本季度收到现金60%的现金,另外的40%要到下季度才能收回现金。若预算年度的第四季度销售收入为40000元,则资产负债表预算中年末“应收账款”项目金额为()元。A16000

B24000

C40000

D20000

正确答案: A解析: 第四季度销售收入中有16000元(40000×40%)在预算年度年末未收回,即年末应收账款金额,填入资产负债表预算“应收账款”项目中。 -

第11题:

问答题某公司只生产销售一种产品,销售单价为75元。2012年期末的应收账款余额为24000元,该余额包含属于第三、四季度的销售收入各12000元。公司计划2013年度销售6000件,其中第一季度1000件、第二季度1500件、第三季度2000件、第四季度1500件。公司每季度销售在当季度收到货款的60%,在次季度回收货款的30%,其余部分在第三个季度收讫。要求:(1)计算2013年度各季度的预计销售收入;(2)计算2013年度各季度的预计现金收入。正确答案:解析: -

第12题:

单选题ABC公司预计2007年第三、四季度销售产品分别为180件、210件,单价分别为3元、5.5元,各季度销售收现率为75%,其余部分下一季度收回,则ABC公司2007年第四季度现金收入为()元。A1201.32

B1100.26

C989.24

D1001.25

正确答案: B解析: 暂无解析 -

第13题:

某企业生产销售C产品,20×8年前三个季度的销售单价分别为50元、55元和57元;销售数量分别为210件、190件和196件。若企业在第四季度预计完成200件产品的销售任务,根据需求价格弹性系数定价法预测的产品单价为( )。

A.54.19

B.56.28

C.54

D.56

正确答案:A

-

第14题:

某企业收现政策是当月收现40%,下月收现45%,再次月收现10%,还有5%是坏账。预计2010年的第三季度期末应收账款数为500万元,第四季度各月的销售收入分别为 1500、 1600、1800万元,则第四季度销售现金流入为()万元。A、3420.45

B、2920.45

C、3505

D、4005

此题为单项选择题。

参考答案:D

-

第15题:

某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。

要求:

(1)编制计划期销售预算表;

销售预算表

季度 1 2 3 4 全年 预计销售量(件) 预计单位售价(元) 销售收入(元) (2)编制计划期预计现金收入表;

季度 1 2 3 4 全年 上年末应收账款 第一季度现销 第二季度现销 第三季度现销 第四季度现销 现金收入合计 (3)确定计划期期末应收账款余额。

正确答案:

销售预算表

(2)期末应收账款62000元中,有22000元属于上年第三季度销售收入未收回的部分,因此这部分在本年第一季度全部收回;还有62000-22000=40000元属于上年第四季度销售收入未收回的部分,因此上年第四季度的销售收入为40000/50%=80000(元)。

季度1 2 3 4 :E二干 预计销售量(件) 1200 1500 1800 1600 6100 预计单位售价(元) 117 117 117 117 117 销售收入 140400 175500 210600 187200 713700

预计现金收入表

(3)计划期期末应收账款=第三季度应收账款×(1-50%-40%)+第四季度含税销售收入×(1-50%)=210600×10%+187200×(1-50%)=114660(元)

季度1 2 3 4 全年 上年末应收账款 2200+80000×40%=54000 80000×10%=8000 62000 第一季度

(销售收入140400)140400×50%=70200 140400×40%=56160 140400×10%=14040 140400 第二季度

(销售收入175500)175500×50%=87750 175500×40%=70200 175500×10%=17550 175500 第三季度

(销售收入210600)210600×50%=105300 210600×40%=84240 189540 第四季度

(销售收入187200)187200×50%=93600 93600 现金收入合计 124200 151910 189540 195390 661040 -

第16题:

甲公司预计2020年第二季度~第四季度销售额为420万元、560万元、504万元,甲公司每季度销售收入中当季度收回60%,剩余40%下季度才能收回,则甲公司2020年第三季度预计现金收入为( )万元。A.476

B.504

C.537.6

D.526.4答案:B解析:第三季度预计现金收入=第二季度销售额×40%+第三季度销售额×60%=420×40%+560×60%=504(万元)。 -

第17题:

已知A公司在预算期间,销售当季度收回货款的60%,下季度收回货款的30%,下下季度收回货款的10%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收账款4万元,第四季度销售的应收账款24万元,则下列说法中正确的有()。A.上年第四季度的销售额为60万元

B.上年第三季度的销售额为40万元

C.题中的上年第三季度销售的应收账款4万元在预算年度第一季度可以全部收回

D.第一季度收回的期初应收账款为24万元答案:A,B,C解析:

-

第18题:

已知某商场前三季度销售额分别为50万元,55万元和60万元,并设第一、二季度的权数为0.25,第三季度的权数为0.5,现预测第四季度的销售额。

正确答案:第四季度销售额预测值=(60*0.5)+(55*0.25)+(50*0.25)=56.25(万元) -

第19题:

已知A公司在预算期间,销售当季度收回货款60%,次季度收回货款35%,第三季度收回货款5%,预算年度期初应收账款金额为22000元,其中包括上年度第三季度销售的应收账款4000元,第四季度销售的应收账款18000元,则第一季度可以收回的期初应收账款为()元。

- A、19750

- B、6500

- C、22000

- D、18500

正确答案:A -

第20题:

多选题已知A公司在预算期间,销售当季度收回货款60%,下季度收回货款30%,下下季度收回货款10%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收账款4万元,第四季度销售的应收账款24万元,则下列说法正确的有( )。(不考虑增值税)A上年第四季度的销售额为60万元

B上年第三季度的销售额为40万元

C题中的上年第三季度销售的应收账款4万元在预计年度第一季度可以全部收回

D第一季度收回的期初应收账款为24万元

正确答案: A,C解析:

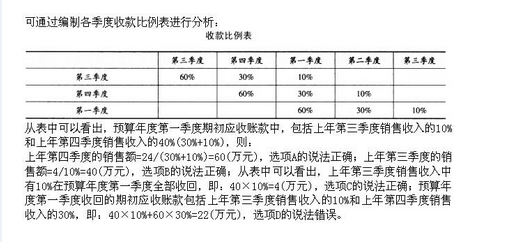

A项,本季度销售有40%在本季度没有收回,全部计入下季度初的应收账款中。上年第四季度的销售额的40%为24万元,因此,上年第四季度的销售额为24÷40%=60(万元),其中第一季度收回60×30%=18(万元),第二季度收回60×10%=6(万元);B项,上年第三季度的销售额在上年第三季度收回货款60%,在上年的第四季度收回30%,到预计年度第一季度期初时,还有10%未收回,数额为4万元,因此,上年第三季度的销售额为4÷10%=40(万元);C项,上年第三季度销售的应收账款4万元在预计年度第一季度可以全部收回;D项,第一季度收回的期初应收账款=18+4=22(万元)。 -

第21题:

单选题某企业每季度销售收入中,本季度收到现金60%,另外的40%要到下季度才能收回现金。若预算年度的第四季度销售收入为40000元,则预计资产负债表中年末“应收账款”项目金额为( )元。A16000

B24000

C40000

D20000

正确答案: A解析:

第四季度销售收入有16000(40000×40%)元在预算年度末未收回,即为年末应收账款,填入预计资产负债表中。 -

第22题:

多选题已知A公司销售当季收回货款的55%,下季度收回货款的40%,下下季度收回5%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收账款10万元,第四季度销售的应收账款18万元,则下列说法正确的有( )。A上年第四季度销售额为40万元

B上年第三季度销售额为200万元

C上年第三季度销售的应收账款10万元在预计年度第一季度可以全部收回

D第一季度收回的期初应收账款为28万元

正确答案: C,A解析:

①本季度销售有l-55%=45%在本季度没有收回,全部计入下季度初的应收账款中。因此,上年第四季度销售额的45%为l8万元,上年第四季度的销售额为18/45%=40(万元),其中的40%在预算年度第一季度收回[即第一季度收回40×5%=2(万元)];②上年第三季度的销售额在上年第三季度收回货款的55%,在上年第四季度收回40%,到预算年度第一季度初时,还有5%未收回[数额为10万元,因此,上年第三季度的销售额为l0/5%=200(万元)],在预算年度第一季度可以全部收回。所以,预算年度第一季度收回的期初应收账款=16+10=26(万元)。 -

第23题:

单选题借款人A公司为玩具加工制造企业,每年第四季度为生产销售旺季。根据历史经营数据和销售预测,预计A公司2017年第四季度应收账款增加800万元,存货增加500万元,应付账款增加550万元,应计费用增加200万元。假定公司内部融资为零,则A公司第四季度临时性外部融资需求为( )A550

B450

C500

D650

正确答案: D解析: