2×18年2月1日,甲公司与客户签订合同,为该客户拥有的一栋办公楼更换10部电梯,合计总价格为200万元(不含增值税)。截至2×18年12月31日,甲公司共更换了6部电梯,剩余部分预计在2×19年5月1日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。甲公司按照已完成的工作量确定履约进度。假定不考虑其他事项,甲公司2×18年末应确认的收入金额为( )。A.200万元 B.120万元 C.80万元 D.0

题目

2×18年2月1日,甲公司与客户签订合同,为该客户拥有的一栋办公楼更换10部电梯,合计总价格为200万元(不含增值税)。截至2×18年12月31日,甲公司共更换了6部电梯,剩余部分预计在2×19年5月1日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。甲公司按照已完成的工作量确定履约进度。假定不考虑其他事项,甲公司2×18年末应确认的收入金额为( )。

A.200万元

B.120万元

C.80万元

D.0

B.120万元

C.80万元

D.0

相似考题

参考答案和解析

答案:B

解析:

甲公司提供的更换电梯的服务属于在某一时段内履行的履约义务,甲公司按照已完成的工作量确定履约进度。截至2×18年12月31日,该合同的履约进度=6/10=60%,甲公司应确认的收入金额=200×60%=120(万元)。

更多“2×18年2月1日,甲公司与客户签订合同,为该客户拥有的一栋办公楼更换10部电梯,合计总价格为200万元(不含增值税)。截至2×18年12月31日,甲公司共更换了6部电梯,剩余部分预计在2×19年5月1日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。甲公司按照已完成的工作量确定履约进度。假定不考虑其他事项,甲公司2×18年末应确认的收入金额为( )。”相关问题

-

第1题:

(2018年)长江公司2017年1月5日与黄河公司签订合同,为黄河公司的办公楼安装6套太阳能发电系统。合同总价格为180万元(不含增值税)。截至2017年12月31日,长江公司已完成2套。剩余部分预计在2018年4月1日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。长江公司按照已完成的工作量确定履约进度为60%。假定不考虑相关税费,长江公司2017年末应确认的收入为( )万元。A.0

B.180

C.60

D.108答案:D解析:长江公司2017年末应确认的收入=180×60%=108(万元)。 -

第2题:

长江公司2017年1月5日与黄河公司签订合同,为黄河公司的办公楼安装6套太阳发电系统,合同总价格为180万(不含增值税)。截止2017年12月31日。长江公司已完成2套,剩余部分预计在2018年1月1日之前完成。该合同仅包含一项履约义务。该履约义务满足在某一时段内履行的条件。长江公司安装已完成的工作流程确定履约进度为60%。假定不考虑相关税费。长江公司2017年末应确认的收入为( )万元。A.60

B.108

C.180

D.0答案:B解析:长江公司2017年末应确认的收入=180 x 60%=108(万元) -

第3题:

长江公司2017年1月5日与黄河公司签订合同,为黄河公司的办公楼安装6套太阳能发电系统,合同总价格为180万元(不含增值税)。截至2017年12月31日。长江公司已完成2套,剩余部分预计在2018年4月1日之前完成。该合同仅包含一项履约义务。且该履约义务满足在某一时段内履行的条件。长江公司安装已完成的工作流确定履约进度为60%。假定不考虑相关税费。长江公司2017年末应确认的收入为()万元。A.60

B.108

C.180

D.0答案:B解析:2017年末应确认的收入=180×60%=108(万元) -

第4题:

2019年1月1日,A公司与客户签订合同,为该客户安装其购买的20台大型机器设备,合同价格为20万元,截至2019年12月31日,A公司安装完成12台,剩余部分预计在2020年4月20日之前完成。该合同仅包含一项履约义务,且该履约义务满足某一时段内履行的条件,A公司按照已完成的工作量确定履约进度。假定不考虑增值税等其他因素,A公司2019年12月31日应该确认的收入金额为( )万元。A.20

B.12

C.14

D.10答案:B解析:A公司提供的安装服务属于在某一时段内履行的履约义务,A公司按照已完成的工作量确定履约进度。因此,截至2019年12月31日,该合同的履约进度为60%(12/20×100%),A公司应确认收入=20×60%=12(万元)。 -

第5题:

甲公司2×18年12月发生的与收入相关的交易或事项如下:

资料一:2×18年12月1日,甲公司与客户乙公司签订一项销售并安装设备的合同,合同期限为2个月,交易价格为270万元。合同约定,当甲公司合同履约完毕时,才能从乙公司收取全部合同金额,甲公司对设备质量和安装质量承担责任。该设备单独售价为200万元,安装劳务的单独售价为100万元。2×18年12月5日,甲公司以银行存款170万元从丙公司购入并取得该设备的控制权,于当日按照合同约定直接运抵乙公司指定地点开始安装,乙公司对该设备进行验收并取得其控制权。此时,甲公司向乙公司销售设备的履约义务已经完成。

资料二:至2×18年12月31日,甲公司实际发生安装费用48万元(均为甲公司员工的薪酬),估计还将发生安装费用32万元。甲公司向乙公司提供设备安装劳务属于在一个时段内履行的履约义务,按实际发生的成本占估计总成本的比例确定履约进度。本题不考虑增值税等相关税费及其他因素。

要求:

(1)判断甲公司向乙公司销售设备时的身份是主要责任人还是代理人,并说明理由。

(2)计算甲公司将交易价格分摊至设备销售与设备安装的金额。

(3)编制甲公司2×18年12月5日销售设备时确认销售收入并结转销售成本的会计分录。

(4)编制甲公司2×18年12月发生设备安装费用的会计分录。

(5)分别计算甲公司2×18年12月31日设备安装的履约进度和应确认设备安装收入的金额,并编制确认设备安装收入和结转设备安装成本的会计分录。答案:解析:(1)甲公司对乙公司销售设备时的身份是主要责任人。

理由:甲公司从丙公司购入设备,取得了设备的控制权,且甲公司对设备质量承担责任,然后转让给乙公司。所以甲公司为主要责任人。

(2)设备销售分摊的交易价格=270×200÷(200+100)=180(万元);

设备安装分摊的交易价格=270×100÷(200+100)=90(万元)。

(3)

借:合同资产 180

贷:主营业务收入 180

借:主营业务成本 170

贷:库存商品 170

(4)

借:合同履约成本 48

贷:应付职工薪酬 48

(5)2×18年12月31日设备安装的履约进度=48÷(48+32)×100%=60%;

应确认设备安装收入的金额=90×60%=54(万元)。

借:合同资产 54

贷:主营业务收入 54

借:主营业务成本 48

贷:合同履约成本 48 -

第6题:

甲公司于2×18年8月接受一项产品安装任务,安装期6个月,合同总收入30万元,在2×18年已预收款项4万元,余款在安装完成时收回,当年实际发生成本8万元,预计还将发生成本16万元。假定该安装劳务属于在某一时段内履行的履约义务,且根据累计发生的合同成本占合同预计总成本的比例确认履约进度。则甲公司在2×18年度应确认的收入为( )万元。A.10

B.8

C.24

D.0答案:A解析:甲公司2×18年度确认收入=30×8/(8+16)=10(万元)。 -

第7题:

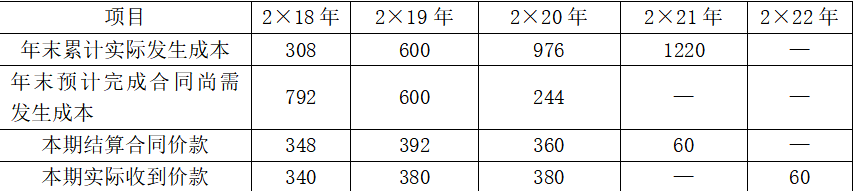

大海建筑公司与其客户签订一项总金额为1160万元的固定造价合同,该合同不可撤销。大海公司负责工程的施工及全面管理,客户按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次;该工程已于2×18年2月开工,预计2×21年6月完工;预计可能发生的工程总成本为1100万元。到2×19年底,由于材料价格上涨等因素,大海公司将预计工程总成本调整为1200万元。2×20年末根据工程最新情况将预计工程总成本调整为1220万元。假定:

(1)该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,该公司采用成本法确定履约进度;

(2)甲公司设置“合同结算”科目,核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,并在此科目下设置“合同结算——价款结算”科目反映定期与客户进行结算的金额,设置“合同结算——收入结转”科目反映按履约进度结转的收入金额。

(3)甲公司实际发生成本中,60%为原材料成本,40%为人工成本。

(4)上述价款均为不含税价款,不考虑相关税费的影响,不考虑其他相关因素。

该合同的其他有关资料如表所示。

单位:万元

按照合同约定,工程质保金60万元需等到客户于2×22年底保证期结束且未发生重大质量问题方能收款。要求:

(1)编制大海公司2×18年的账务处理。

(2)编制大海公司2×19年的账务处理。

(3)编制大海公司2×20年的账务处理。

(4)编制大海公司2×21年1月到6月的账务处理。

(5)编制大海公司2×22年的账务处理(答案中的金额单位用万元表示,计算结果保留两位小数)。答案:解析:(1)2×18年账务处理如下:

①实际发生合同成本。

借:合同履约成本 308

贷:原材料 184.8

应付职工薪酬 123.2

②确认计量当年的收入并结转成本。

履约进度=308÷(308+792)×100%=28%;

合同收入=1160×28%=324.8(元)。

借:合同结算——收入结转 324.8

贷:主营业务收入 324.8

借:主营业务成本 308

贷:合同履约成本 308

③结算合同价款。

借:应收账款 348

贷:合同结算——价款结算 348

④实际收到合同价款。

借:银行存款 340

贷:应收账款 340

(2)2×19年的账务处理如下:

①实际发生合同成本。

借:合同履约成本 292(600-308)

贷:原材料 175.2

应付职工薪酬 116.8

②确认计量当年的收入并结转成本,同时,确认合同预计损失。

履约进度=600÷(600+600)×100%=50%;

合同收入=1160×50%-324.8=255.2(万元);

合同预计损失=(600+600-1160×(1-50%)=20(万元)。

借:合同结算——收入结转 255.2

贷:主营业务收入 255.2

借:主营业务成本 292

贷:合同履约成本 292

借:主营业务成本 20

贷:预计负债 20

③结算合同价款。

借:应收账款 392

贷:合同结算——价款结算 392

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(3)2×20年的账务处理如下:

①实际发生的合同成本。

借:合同履约成本 376(976-600)

贷:原材料 225.6

应付职工薪酬 150.4

②确认计量当年的合同收入并结转成本,同时调整合同预计损失。

履约进度=976÷(976+244)×100%=80%;

合同收入=1160×80%-324.8-255.2=348(万元);

合同预计损失=(976+244-1160)×(1-80%)-20=-8(万元)。

借:合同结算——收入结转 348

贷:主营业务收入 348

借:主营业务成本 376

贷:合同履约成本 376

借:预计负债 8

贷:主营业务成本 8

③结算合同价款。

借:应收账款 360

贷:合同结算——价款结算 360

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(4)2×21年1-6月的账务处理如下:

①实际发生合同成本。

借:合同履约成本 244(1220-976)

贷:原材料 146.4

应付职工薪酬 97.6

②确认计量当期的合同收入并结转成本及已计提的合同损失。

2×21年1月至6月确认的合同收入=合同总金额-截至目前累计已确认的收入

=1160-324.8-255.2-348=232(万元)

借:合同结算——收入结转 232

贷:主营业务收入 232

借:主营业务成本 244

贷:合同履约成本 244

借:预计负债 12

贷:主营业务成本 12

(5)2×22年的账务处理:

①质保期结束且未发生重大质量问题。

借:应收账款 60

贷:合同结算 60

②实际收到合同价款。

借:银行存款 60

贷:应收账款 60 -

第8题:

2×18年8月,甲公司与客户签订合同,客户在甲公司购买装饰材料,甲公司为该客户进行室内装修,并根据客户的需要和室内环境提供专门的定制化设计服务,直至客户验收满意,合同中总金额为20万元,合同总成本为10万元(包括设计服务费用3万元),该设计服务的市场价格为5万元。合同签订日,该客户支付定金5万元。2×18年11月,甲公司交付完工验收,同时该客户验收合格并交付剩余的合同价款15万元,关于该合同的说法正确的有( )。A.该合同中只存在一项单项履约义务

B.该合同中存在两个单项履约义务

C.购买材料和设计服务是一项履约义务

D.购买材料和设计服务是两项履约义务答案:A,C解析:该合同中只存在一项单项履约义务。因为甲公司向客户销售材料,但是在销售过程中需要根据实际情况对其进行定制化设计服务,因此销售材料与提供设计服务的承诺在合同层面是不可区分的,应作为一项履约义务处理。 -

第9题:

2×18年5月1日,甲公司与与客户签订合同,为客户建造一栋办公楼,合同总金额为750万元,甲公司预计总成本500万元。至2×18年年末,甲公司累计发生成本300万元。假定该建造业务构成单项履约义务,且属于在某一时段内履行的履约义务,甲公司是主要责任人;甲公司采用成本法确定履约进度。甲公司2×18年年末应确认收入的金额为( )。A.200万元

B.300万元

C.250万元

D.450万元答案:D解析:2×18年年末履约进度=300/500×100%=60%,因此应确认收入=750×60%=450(万元)。 -

第10题:

2×18年11月,甲公司与乙公司订立一项改扩建办公楼并安装新电梯的合同,合同总对价为1000万元,预计总成本为800万元(包括电梯成本300万元);

甲公司在电梯转让给乙公司前获得对电梯的控制,甲公司使用投入法基于已发生的成本来计量其履约义务的履约进度;

乙公司在2×18年12月电梯运抵施工现场时获得对电梯的控制,电梯直至2×19年6月才安装完成。

甲公司未参与电梯的设计与安装;

至2× 18年12月31日,已发生的成本为100万元(不包括电梯)。

该履约义务(包括电梯安装)是一项在一段时间内履行的履约义务。

下列关于甲公司会计处理表述正确的有( )。A.甲公司计算履约进度时应将电梯成本扣除

B.2×18年履约进度为50%

C.甲公司2×18年确认收入500万元

D.甲公司2×18年结转已售商品成本400万元答案:A,D解析:若计算履约进度时考虑电梯成本,则已发生的成本和履约进度不成比例,所以计算履约进度时应将电梯成本扣除。

甲公司2×18年履约进度=100÷(800-300)×100%=20%,选项B错误;

甲公司2×18年确认收入=(1000-300)×20%+300=440(万元),选项C错误。

本题考查:履行每一单项履约义务时确认收入 -

第11题:

单选题长江公司2017年1月5日与黄河公司签订合同,为黄河公司的办公楼安装6套太阳能发电系统。合同总价格为180万元(不含增值税)。截至2017年12月31日,长江公司已完成2套。剩余部分预计在2018年4月1日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。长江公司按照已完成的工作量确定履约进度为60%。假定不考虑相关税费,长江公司2017年末应确认的收人为()万元。(2018年)A0

B180

C60

D108

正确答案: A解析: -

第12题:

问答题20×8年10月,甲公司与客户签订合同,为客户装修一栋办公楼并安装一部电梯,合同总金额为100万元。甲公司预计的合同总成本为80万元,其中包括电梯的采购成本30万元。20×8年12月,甲公司将电梯运达施工现场并经过客户验收,客户已取得对电梯的控制权,但是根据装修进度,预计到20×9年2月才会安装该电梯。截至20×8年12月,甲公司累计发生成本40万元,其中包括支付给电梯供应商的采购成本30万元以及因采购电梯发生的运输和人工等相关成本5万元。假定该装修服务(包括安装电梯)构成单项履约义务,并属于在某一时段内履行的履约义务,甲公司是主要责任人,但不参与电梯的设计和制造;甲公司采用成本法确定履约进度。上金额均不含增值税。正确答案:解析: -

第13题:

2×18年2月5日,甲公司与客户签订了一项大型设备建造工程合同,根据双方合同,该工程的总造价为650万元,工程期限为2年。甲公司预计该工程很可能发生的总成本为560万元。至2×18年12月31日,甲公司实际发生成本400万元,由于原材料价格上涨,甲公司预计完成合同尚需发生成本300万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,甲公司采用成本法确定履约进度。不考虑其他因素的影响,则甲公司2×18年应确认营业成本的金额为( )万元。A.400

B.370.5

C.421.5

D.378.5答案:C解析:2×18年履约进度=400/(400+300)≈57%,应确认的合同收入=650×57%=370.5(万元),合同预计损失=(400+300-650)×(1-57%)=21.5(万元),因此应确认营业成本的金额=400+21.5=421.5(万元)。

借:合同履约成本400

贷:原材料、应付职工薪酬等400

借:合同结算——收入结转370.5

贷:主营业务收入370.5

借:主营业务成本400

贷:合同履约成本400

借:主营业务成本21.5

贷:预计负债21.5 -

第14题:

20×1年1月1日,乙建筑公司与客户签订一项固定造价合同,承建一幢办公楼,预计20×2年6月30日完工;合同总金额为16000万元,预计合同总成本为14000万元。20×2年4月28日,工程提前完工并符合合同要求,客户同意支付奖励款200万元。截至20×1年12月31日,乙建筑公司已确认收入12000万元。假定该固定造价合同整体构成单项履约义务,并属于在某一时段履行的履约义务,乙建筑公司采用成本法确定履约进度。不考虑其他因素的影响,乙建筑公司20×2年因该固定造价合同应确认的合同收入为( )万元。A.2000

B.2200

C.4000

D.4200答案:D解析:20×2年应确认的收入=(16000+200)×100%-12000=4200(万元) -

第15题:

2×19年10月,甲公司与客户签订合同,为客户装修一栋办公楼,包括安装一部电梯,合同总金额为200万元。甲公司预计的合同总成本为160万元,其中包括电梯的采购成本60万元。2×19年12月,甲公司将电梯运达施工现场并经过客户验收,客户已取得对电梯的控制权,但是,根据装修进度,预计到2×20年2月才会安装该电梯。截至2×19年12月,甲公司累计发生成本80万元,其中包括支付给电梯供应商的采购成本60万元以及因采购电梯发生的运输和人工等相关成本10万元。假定:该装修服务(包括安装电梯)构成单项履约义务,并属于在某一时段内履行的履约义务,电梯本身毛利率为零。

甲公司是主要责任人,但不参与电梯的设计和制造,甲公司采用成本法确定履约进度,上述金额均不含增值税。下列会计处理表述中,正确的有( )。A.甲公司在计算履约进度时将电梯的采购成本排除在已发生成本和预计总成本之外

B.电梯部分的收入应在安装完毕检验合格之后确认

C.至2×19年12月,该合同的履约进度为20%

D.2×19年应确认收入88万元答案:A,C,D解析:因电梯部分已发生的成本和履约进度不成比例,因此需要对履约进度的计算作出调整,将电梯的采购成本排除在已发生成本和预计总成本之外,选项A正确;在该合同中,该电梯不构成单项履约义务,其成本相对于预计总成本而言是重大的,甲公司是主要责任人,但是未参与该电梯的设计和制造,客户先取得了电梯的控制权,随后才接受与之相关的安装服务,因此,甲公司在客户取得该电梯控制权时,按照该电梯采购成本的金额确认转让电梯产生的收入,选项B错误;至2×19年12月,该合同的履约进度为=(80-60)/(160-60)=20%,选项C正确;甲公司2×19年应确认的收入=(200-60)×20%+60=88(万元),选项D正确。 -

第16题:

2×18年1月1日,甲公司与乙公司签订合同,为乙公司拥有所有权的一栋办公楼更换10部旧电梯,合计总价格为1 000万元。截至2×18年12月31日,甲公司共更换了8部电梯,剩余两部电梯预计在2×19年3月1日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。甲公司按照已完成的工作量确定履约进度。假定不考虑增值税等其他因素,甲公司2×18年末应确认的收入金额为( )万元。A.0

B.1000

C.800

D.200答案:C解析:甲公司为乙公司提供的更换电梯的服务属于在某一时段内履行的履约义务,甲公司按照已完成的工作量确定履约进度。截至2×18年12月31日,该合同的履约进度=8/10=80%,甲公司应确认的收入金额=1 000×80%=800(万元)。 -

第17题:

甲公司于2×18年11月1日接受乙公司一部电梯安装任务。合同价款合计为80万元。甲公司预计的合同总成本为60万元,其中,外购电梯成本为20万元。2×18年12月甲公司已经将电梯运达施工现场,乙公司经过验收已取得电梯的控制权。但是,预计2×19年1月才会安装该电梯。截至2×18年12月31日,甲公司累计发生成本25万元,其中包括电梯采购成本20万元以及运输费、人工成本等5万元。

假定该安装劳务构成单项履约义务,并属于在某一时段内履行的履约义务。甲公司采用成本法确认履约进度,不考虑其他因素,2×18年12月31日,甲公司应确认的收入和成本金额分别为( )。A.27.5万元、25万元

B.7.5万元、5万元

C.0万元、25万元

D.33.33万元、25万元答案:A解析:截至2×18年12月31日,甲公司已经发生的成本和履约进度不成比例,应将电梯的采购成本排除在已发生成本和预计总成本之外,此时,合同的履约进度=(25-20)/(60-20)×100%=12.5%。

应确认的收入金额=(80-20)×12.5%+20=27.5(万元)。

应确认的成本金额=(60-20)×12.5%+20=25(万元)。 -

第18题:

2×18年7月1日,某建筑公司与客户签订一项固定造价合同,承建一幢办公楼,预计2×19年12月31日完工;合同总金额为12 000万元,预计总成本为10 000万元。截至2×18年12月31日,该建筑公司实际发生合同成本3 000万元。假定该固定造价合同整体构成单项履约义务,并属于在某一时段履行的履约义务,该建筑公司采用成本法确定履约进度。不考虑其他因素的影响,2×18年度对该项合同确认的收入为( )万元。A.3000

B.3200

C.3500

D.3600答案:D解析:该项合同确认的收入=12 000×(3 000÷10 000)=3 600(万元)。 -

第19题:

2×18年1月1日,甲公司与客户签订一项合同,该合同是针对两项软件使用权的(软件A和软件B),甲公司确定该合同代表两项履约义务,每项履约义务均在某一时点履行。软件A和软件B的单独售价分别为80万元和100万元。合同针对软件A所规定的价格为固定金额80万元,而针对软件B所规定的对价则是客户使用该软件产生的收入的5%。甲公司在合同开始时转让软件A,并在30天后转让软件B,2×18年,客户利用软件B获得销售收入为500万元,假定不考虑其他因素,甲公司的会计处理中不正确的是( )。A.合同开始日,软件B不确认收入

B.当转让软件A时,甲公司确认收入80万元

C.2×18年软件B应确认收入25万元

D.2×18年软件B应确认收入100万元答案:D解析:2×18年软件B应确认收入=500×5%=25(万元),软件A应在控制权转移时确认收入。 -

第20题:

2×19年9月,M公司与N公司签订合同,约定M公司为N公司装修办公楼并安装电梯,合同总价款为300万元,M公司预计合同总成本为240万元,其中包含电梯采购成本80万元。2×19年12月,M公司将电梯运达施工现场由N公司验收,验收合格后,N公司取得电梯的控制权。截至2×19年12月,M公司累计发生成本150万元(包含支付给电梯销售方的电梯采购成本80万元)。因装修尚在进行中,M公司预计2×20年才会安装电梯。假定该装修服务(包含电梯安装)构成单项履约义务,M公司采用投入法确定履约进度,不考虑增值税等其他因素,下列说法中正确的有( )。A.2×19年年末,M公司履约进度为43.75%

B.2×19年年末,M公司履约进度为62.5%

C.2×19年年末,M公司应确认收入176.25万元,成本150万元

D.2×19年年末,M公司应确认收入187.5万元,成本150万元答案:A,C解析:电梯不构成单项履约义务,应在客户取得电梯控制权时,按照电梯采购成本的金额确认转让电梯产生的收入。截至2×19年年末,该合同的履约进度=(150-80)/(240-80)×100%=43.75%,选项A正确,选项B错误;M公司应确认的收入=(300-80)×43.75%+80=176.25(万元),应确认的成本=(240-80)×43.75%+80=150(万元),选项C正确,选项D错误。 -

第21题:

2×20年10月,甲公司与客户签订合同,为客户装修一栋办公楼并安装若干部外购的电梯,假定该装修服务(包括安装电梯)构成单项履约义务,并属于在某一时段内履行的履约义务,甲公司采用成本法确定履约进度。合同总金额为500万元。甲公司预计的合同总成本为400万元,其中包括电梯的采购成本150万元。2×20年12月,甲公司将电梯运达施工现场并经过客户验收,客户已取得对电梯的控制权,但是根据装修进度,预计到2×21年2月才会安装该电梯。截至2×20年12月,甲公司累计发生成本200万元,其中包括支付给电梯供应商的采购成本150万元。上述金额均不含增值税。

要求:计算甲公司在2×20年应确认的收入和成本。答案:解析:由于装修服务(包括安装电梯)构成单项履约义务,甲公司认为其已发生的成本和履约进度不成比例,因此需要对履约进度的计算作出调整,将电梯的采购成本排除在已发生成本和预计总成本之外。在该合同中,该电梯不构成单项履约义务,其成本相对于预计总成本而言是重大的,客户先取得了电梯的控制权,随后才接受与之相关的安装服务,因此,截至2×20年12月,甲公司发生成本200万元(包括电梯采购成本150万元),甲公司在客户取得该电梯控制权时,按照该电梯采购成本的金额确认转让电梯产生的收入。

2×20年12月该合同的履约进度=(200-150)/(400-150)=20%

2×20年应确认的收入金额=(500-150)×20%+150=220(万元)

2×20年应结转成本金额=(400-150)×20%+150=200(万元) -

第22题:

长江公司2019年1月5日与黄河公司签订合同,为黄河公司的办公楼安装6套太阳能发电系统,合同总价格为180万元。截至2019年12月31日,长江公司已完成2套,剩余部分预计在2020年4月1日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。长江公司按照已完成的工作量确定完工进度为60%。假定不考虑相关税费,长江公司2019年应确认的收入为( )万元。A.60

B.108

C.180

D.0答案:B解析:2019年应确认的收入=180×60%=108(万元) -

第23题:

单选题2×17年1月1日,A建筑公司与甲公司签订一项固定造价建造合同,承建甲公司的一幢办公楼,预计2×19年12月31日完工。合同总金额为12000万元,预计总成本为8 000万元。截至2×17年12月31日,A建筑公司实际发生合同成本4 000万元。因人工、材料等成本的增加,2×18年年初A建筑公司与甲公司达成一致协议,约定将合同金额增加2 500万元。预计总成本增加2 000万元。假定该建造服务属于在某一时段内履行的履约义务,且根据累计发生的合同成本占合同预计总成本的比例确认履约进度。不考虑其他因素,2×18年年初合同变更日应额外确认的收入为()。A200万元

B5 800万元

C-200万元

D6 000万元

正确答案: C解析: