某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。 根据以上资料,回答下列问题: 若公司采用发行债券融资方案,对企业的好处是( )。A.债券利息具有抵税的作用 B.不影响股东对企

题目

根据以上资料,回答下列问题:

若公司采用发行债券融资方案,对企业的好处是( )。

B.不影响股东对企业的控制权

C.发行债券融资的限制条件较少

D.发行债券的资金成本率高于预计投资报酬率

相似考题

更多“某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。 ”相关问题

-

第1题:

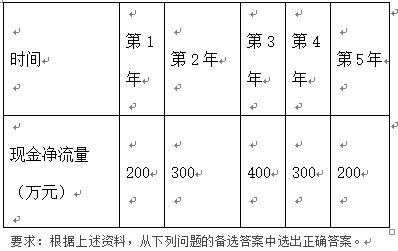

资料某股份有限公司现有资金总额 4 400 万元,均为权益资本,其中用于非流动资产上的资金为 4300万元。现拟进行一项投资额为 600 万元的投资项目(年初一次投入) , 需要新增资金 600 万元,具体筹资方案如下:

(1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。

(2)其余资金按10%的年利率向银行借款。

(3)公司所得税率为30%。

(4)投资项目各年现金净流量为:

假设新增筹资前资金成本为 12 % ,则筹资后加权平均资金成本是( )。A、11%

B、8、17%

C、11、96%

D、11、54%答案:D解析:综合资本成本是各单项筹资方式资本成本的加权平均数, 12%×88%+8.4%×10%+10%×(1-30%)×2%=10.56%+0.84%+0.14%=11.54% -

第2题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若采用股票融资方案(方案2),该公司的综合资金成本率为( )。A.13.67%

B.14.00%

C.15.50%

D.17.92%答案:D解析:此题考查总和资金成本。采用方案2的综合成本率为:20%×5000÷(5000+1000)+10%×(1-25%)×1000÷6000=17.92%。 -

第3题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若采用债券融资方案(方案1),该公司的综合资金成本率为(??)。A.10.33%

B.13.67%

C.14.00%

D.15.50%答案:C解析:此题考查综合资金成本。在计算债券融资方案的时候,因为向银行借款,企业所支付的利息和费用一般可作为企业的费用开支,相应减少一部分利润,会使企业少缴一部分所得税,因而使企业的实际支出相应减少。因此,本题中的借款资金成本为:0.11×(1-0.25)=0.0825。融资后,综合资金成本率为:20%×3000/(3000+1000+2000)+10%×(1-25%)×1000÷(1000+3000+2000)+8.25%×2000÷(3000+2000+1000)=10%+1.25%+2.75%=14%。 -

第4题:

某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。

根据以上资料,回答下列问题:

若采用股票融资方案(方案2),该公司的综合资金成本率为( )。A.13.67%

B.14.O0%

C.15.50%

D.17.92%答案:D解析:权益资金成本率保持20%不变。综合资金成本率=1/6×7.5%+3/6×20%+2/6×20%≈17.92%。 -

第5题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

若采用股票融资方案(方案 2),该公司的综合资金成本率为( )。A.13.67%

B.14.00%

C.15.50%

D.17.92%答案:D解析:根据题意,得该公司目前的综合资金成本率=3000/(3000+1000+2000)

×20%+1000×10%×(1-25%) /1000×1000/(3000+1000+2000)

+2000×20%/2000×2000/(3000+1000+2000)=17.92% -

第6题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

若采用债券融资方案(方案1),该公司的综合资金成本率为()。A.10.33%

B.13.00%

C.14.00%

D.15.00%答案:C解析:根据题意,得该公司目前的综合资金成本率=3000/(3000+1000+2000)

×20%+1000×10%×(1-25%) /1000×1000/(3000+1000+2000)

+2000×11%×(1-25%) /2000×2000/(3000+1000+2000)=14.00%。 -

第7题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

该公司目前的综合资金成本率为()。A.13.75%

B.15.00%

C.16.88%

D.17.5%答案:C解析:综合资金成本率通常是用加权平均来计算的,其计算公式如下:

-

第8题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

该公司目前的综合资金成本率为( )。A.13.75%

B.15.00%

C.16.88%

D.17.50%答案:C解析:此题考查综合资金成本。企业从不同来源取得的资金,其成本各不相同,由于种种条件的制约,企业不可能只从某种资金成本较低的来源筹集资金,而是各种筹资方式的有机组合。这样,为了进行筹资决策和投资决策.就需要计算全部资金来源的综合成本率,这通常是用加权平均来计算的。故本题中,0.2×3000÷(3000+1000)+0.1×(1-0.25)×1000÷4000=0.15+0.01875=0.1688=16.88%。 -

第9题:

已知企业筹资总额2000万元,其中借款400万元,其资金成本率为7.5%;发行债券筹资600万元,其资金成本率为9%;发行股票筹资1000万元,其资金成本率为12%。则该企业筹集该项资金的平均资金成本率为()。

- A、9%

- B、9.5%

- C、10%

- D、10.2%

正确答案:D -

第10题:

某公司目前的资金来源包括面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产甲产品,该项目需要筹资4000万元,预期投产后每年可增加息税前利润400万元。该项目有两个备选的筹资方案: (1)按11%的利率发行债券; (2)按20元/股的价格增发普通股。 该公司目前的息税前利润为1600万元,所得税税率为40%,证券发行费用可忽略不计。 根据以上计算结果分析,该公司应当选择哪一种筹资方案?为什么?

正确答案:根据以上计算结果,上述两种融资方式的每股收益无差别点EBIT=2500万元,而预计增加筹资后的EBIT为2000万元,低于每股收益无差别点的EBIT,应该选择增发普通股的融资方式,因为该种融资方式可以为公司带来比较高的每股收益,而且有比较低的财务风险;这个结论已经由上述第一和第三个计算所证实。 -

第11题:

某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,目前每股股利为2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为30%。该公司计划再筹资1000万元,有A、B两个方案可供选择:A方案:发行1000万元债券,票面利率10%;B方案:发行600万元债券,票面利率10%,发行400万元普通股,预计发行后每股股利为3.3元,股价为30元,年股利以4%的速度递增。原方案的加权平均资金成本为()。

- A、10.62%

- B、11.54%

- C、10.37%

- D、9.76%

正确答案:A -

第12题:

单选题已知企业筹资总额2000万元,其中借款400万元,其资金成本率为7.5%;发行债券筹资600万元,其资金成本率为9%;发行股票筹资1000万元,其资金成本率为12%。则该企业筹集该项资金的平均资金成本率为()。A9%

B9.5%

C10%

D10.2%

正确答案: C解析: 暂无解析 -

第13题:

某公司目前的资本包括每股面值1元的普通股800万股和利率为10%的3 000万元的债务。该公司拟投产一新产品,该项目需投资4 000万元,预计每年可增加息税前利润400万元。该项目的备选筹资方案有两个:

(1)按11%的利率发行债券。

(2)按每股20元的价格增发普通股。

公司目前的息税前利润为1 600万元,公司适用的所得税税率为25%,证券发行费忽略不计。

要求:

1.计算按不同方案筹资后的每股收益。

2.计算债券筹资和普通股筹资的每股收益无差别点。

3.计算筹资前的财务杠杆和分别按两个方案筹资后的财务杠杆。

4.根据计算结果说明应采用哪一种筹资方式?为什么?答案:解析:1. EPS (权益)=[(1 600 +400) -3 000 X10% ] (1-25%) / [800 + (4 000/20)]= 1.275 (元/股)

EPS = [ (1 600 +400) -3 000 X 10% -4 000 x 11% ] (1 -25% ) /800 = 1. 181(元/股)

2. (EBIT - 3 000 X 10% ) (1 -25% ) / [800 + (4 000/20) ] = ( EBIT - 3 000 x 10% -4 000 X 11% ) (1-25%) /800

得:EBIT =2 500 (万元)

3.筹资前的 DFL = I 600/ (1 600 -3 000 X 10% ) =1.23

筹资后的 DFL (权益)=2 000/(2 000 -3 000 x10%) =1.18

筹资后的 DFL (债务)=2 000/ (2 000 -3 000 x10% -4 000 x11%) =1.59

4.结论:权益筹资较优 -

第14题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若公司采用发行债券融资方案,对企业的好处为( )。A.债券利息具有抵税的作用

B.不影响股东对企业的控制权

C.发行债券融资的限制条件较少

D.发行债券的资金成本率高于预计投资报酬率答案:A,B解析:此题考查债券融资方案的优点。与股票筹资相比,债券的利息率较低,可降低资金成本。债券利息可作为费用列支,这会降低企业所缴纳的所得税:发行债券筹资不会影响企业所有者对企业的控制权:当企业投资报酬率大于债券利息率时,由于财务杠杆的作用,企业自有资金收益率会得到提高。 -

第15题:

某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。

根据以上资料,回答下列问题:

若采用债券融资方案(方案1),该公司的综合资金成本率为( )。A.10.33%

B.13.67%

C.14.00%

D.15.50%答案:C解析:债券资金成本率=11%×(1-25%)/(1-0)=8.25%。综合资金成本率=1/6×7.5%+3/6×20%+2/6×8.25%=14.00%。 -

第16题:

某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。

根据以上资料,回答下列问题:

该公司目前综合资金成本率为( )。A.12.75%

B.14.00%

C.16.88%

D.17.28%答案:C解析:根据公式:K=i(1-T)/(1-.f),得出:债券资金成本率=10%× 本率=1/4×7.5%+3/4×20%=16.88%。 -

第17题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

若公司发行债券融资方案,对企业的好处为()。A.债券利息具有抵税的作用

B.不影响股东对企业的控制权

C.发行债券融资的限制条件较少

D.发行债券的资金成本率高于预计投资答案:A,B解析:企业发行债券筹资有以下优点:①与股票筹资相比,债券的利息率较低,可降低资金成本。②债券利息可作为费用列支,这会降低企业所缴纳的所得税。③发行债券筹资不会影响企业所有者对企业的控制权。④当企业投资报酬率大于债券利息率时,由于财务杠杆的作用,企业自有资金收益率会得到提高。 -

第18题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

关于该项目融资方案选择的说法,正确的为( )。A.若采用股票融资方案,该公司的综合资金成本率将会高于目前的综合资金成本率

B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案

C.若采用股票融资方案,将会降低该公司的融资风险

D.若采用股票融资方案,股息和红利可作为费用从税前支付答案:A,B,C解析:此题考查项目融资方案的选择,如果采用股票的融资方案,该公司的综合成本票的融资方案,该公司的综合成本率将会高于目前的综合资金成本率。同时根据上文的计算结果可以知道,股票融资方案的综合资金成本率高于债券融资方案,采用股票的融资方案会降低公司的融资风险,但是股息和红利不能在税前支付。

-

第19题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

关于该项目融资方案选择的说法,正确的为( )。A.若采用股票融资方案,该公司的综合资金成本率将会高于目前的综合资金成本率

B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案

C.若采用股票融资方案,将会降低该公司的融资风险

D.若采用股票融资方案,股息和红利可作为费用从税前支付答案:A,B,C解析:A项,若采用债券融资方案,该公司的综合资金成本率为17.92%,高于该公司目前的综合资金成本率16.88%。B项,若采用股票融资方案,该公司的综合资金成本率为17.92%,将会高于债券融资方案。C项,由于债券有固定的偿还期,这对企业而言是沉重的负担,无疑会增大企业的筹资风险,以普通股票筹资是一种有弹性的融资方式,当公司经营不佳或现金短缺时,董事会有权决定不发股息和红利,因而公司的融资风险较低。D项,对于股份有限公司而言,普通股的股息和红利需从税后利润中支付,不像债券利息那样作为费用从税前支付。 -

第20题:

某股份有限公司拟投资项目的融资方案为:金融机构贷款2000万元,税后资金成本为5%;发行优先股500万元,资金成本为10%;企业通过证券市场配股筹集1500万元,资金成本为15%。该融资方案的税后加权平均资本成本是多少?答案:解析:项目融资总额=2000+500+1500=4000万元。税后加权平均资金成本=(2000/4000)×5%+(500/4000)×10%+(1500/4000)×15%=9.38%。 -

第21题:

某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,目前每股股利为2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为30%。该公司计划再筹资1000万元,有A、B两个方案可供选择:A方案:发行1000万元债券,票面利率10%;B方案:发行600万元债券,票面利率10%,发行400万元普通股,预计发行后每股股利为3.3元,股价为30元,年股利以4%的速度递增。B方案的加权平均资金成本为()。

- A、10%

- B、10.29%

- C、10.65%

- D、10.49%

正确答案:D -

第22题:

某公司目前的资金来源包括面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产甲产品,该项目需要筹资4000万元,预期投产后每年可增加息税前利润400万元。该项目有两个备选的筹资方案: (1)按11%的利率发行债券; (2)按20元/股的价格增发普通股。 该公司目前的息税前利润为1600万元,所得税税率为40%,证券发行费用可忽略不计。 如果由甲产品可提供1000万元的新增息税前利润,在不考虑财务风险的情况下,公司应选哪一种筹资方案?

正确答案:此时,公司的EBIT为2600万元,大于每股收益无差别点的2500万元,根据每股收益无差别点判断资本结构的原理,如果不考虑财务风险,公司应采用第一种筹资方案,即利用发行债券的筹资方式,这种筹资方式可以为企业带来比较高的每股收益。 -

第23题:

某企业拟筹资5000万元,其中发行债券2000万元,筹资费率为2%,债券年利率为10%,所得税率为33%,优先股1000万元,年股息率7%,筹资费率为3%;普通股2000万元筹资费率为4%,第一年预期股利率为10%,以后各年增长4%。试计算该筹资方案的综合资金成本。该筹资方案的综合资金成本

正确答案: 6.84%*0.4+7.22%*0.2+14.42*0.4=9.95%