下列关于加工贸易边角料内销征税的表述,正确的是( ). A.按申报数量计征进口税 B.以内销申报时同时进口的相同货物的成交价格为基础确定完税价格 C.以料件的原进口成交价格为基础确定完税价格 D.适用海关接受申报办理纳税手续之日实施的税率

题目

A.按申报数量计征进口税

B.以内销申报时同时进口的相同货物的成交价格为基础确定完税价格

C.以料件的原进口成交价格为基础确定完税价格

D.适用海关接受申报办理纳税手续之日实施的税率

相似考题

更多“下列关于加工贸易边角料内销征税的表述,正确的是( ). ”相关问题

-

第1题:

关于完税价格,下列说法正确的是( )。

A. 加工贸易进口料件及制成品凡内销需补税的,要按一般进口货物的完税价格规定来审定完税价格

B. 租赁方式进口的留购货物,应以该同类货物进口时到岸价格作为完税价格

C. 接受捐赠进口的货物如有类似货物成交价格的,应按该类似货物成交价格作为完税价

D. 加工贸易加工过程中产生的边角料,以申报内销时的价格估定

正确答案:AD

选项B错误是因为留购的租赁进口货物,应以留购价格作为完税价格;选项C错误是因为接受捐赠进口的货物,按一般进口货物的完税价格规定来审定完税价格。 -

第2题:

下列关于加工贸易产品的关税完税价格的确定以及减免关税的相关叙述中,正确的有( )。A、进料加工进口料件或其制成品申报内销时,以料件的原进口成交价格为基础确定完税价格

B、加工贸易企业加工过程中产生的边角料或副产品申报内销时,以其内销价格为基础审查确定完税价格

C、保税区内的加工贸易企业申报内销加工贸易制成品时,以海关定期公布的内销计税参考价格为完税价格

D、加工贸易企业按照计税参考价格申报时,海关按照计税参考价格确定完税价格

E、保税区内的加工贸易企业内销的来料加工制成品中,如果含有从境内采购的料件,海关以制成品所含从境外购入料件的原进口成交价格为基础审查确定完税价格答案:A,B,D解析:选项C,保税区内的加工贸易企业申报内销加工贸易制成品时,海关按照接受内销申报的同时或大约同时进口的、与制成品相同或类似的货物的进口成交价格为基础审查确定完税价格;选项E,保税区内的加工贸易企业内销的来料加工制成品中,如果含有从境内采购的料件,海关按照接受内销申报的同时或大约同时进口的、与制成品所含从境外购入的料件相同或类似的货物的进口成交价格为基础审查确定完税价格。 -

第3题:

对内销征税的( ),不加征缓税利息。

A.加工贸易成品 B.加工贸易边角料

C.加工贸易残次品 D.因不可抗力受灾保税料件答案:B解析:加工贸易保税料件或制成品以及剩余料件、残次品、副产品和受灾保税货物内销均应交付缓税利息,边角料内销免交付缓税利息。因此B项正确。 -

第4题:

加工贸易 内销时,需要根据单耗关系折算数量。

A.残次品 B.边角料 C.剩余料件 D. 副产品答案:A解析:剩余料件和边角料内销,直接按申报数量计征进口税;制成品和残次品根据单耗关系折算耗用掉的保税进口料件数量计征进口税;副产品内销,按报验状态的数量计征进口税,因此A项为正确答案。 -

第5题:

加工贸易项下()产品或料件转为内销的,应计征相关税收。

- A、保税进口料件

- B、加工的产成品

- C、边角料和剩余料件

- D、废品和残次品

正确答案:A,B,C,D -

第6题:

加工贸易转内销货物,报关单征免性质应填写()

- A、加工贸易征税

- B、来料征税

- C、进料征税

- D、一般征税

正确答案:D -

第7题:

下列哪些加工贸易货物内销征税时,按照内销价格作为完税价格?()

- A、进料加工进口料件或其制成品

- B、来料加工进口料件或其制成品

- C、加工贸易副产品

- D、加工贸易边角料

正确答案:C,D -

第8题:

多选题加工贸易项下()产品或料件转为内销的,应计征相关税收。A保税进口料件

B加工的产成品

C边角料和剩余料件

D废品和残次品

正确答案: B,A解析: 暂无解析 -

第9题:

单选题下列选项中,关于加工贸易进口料件或其制成品完税价格的表述不正确的是()。A进料加工进口料件或其制成品(不包括残次品)申报内销时,海关以料件的原进口成交价格为基础审查确定完税价格

B来料加工进口料件或其制成品(包括残次品)申报内销时,海关按照接受内销申报的同时或大约同时进口的,与料件相同或类似的货物的进口成交价格为基础审查确定完税价格

C加工贸易企业加工过程中产生的边角料或副产品申报内销时,海关以其内销价格为基础审查确定完税价格

D保税区、出口加工区内的加工贸易企业申报内销加工贸易制成品时,海关按照接受内销申报的同时或大约同时进口的,与制成品相同或类似的货物的进口成交价格为基础审查确定完税价格

正确答案: B解析: -

第10题:

单选题下列关于加工贸易加工过程中产生的边角料关税完税价格的表述,正确的是( )。A免税,不必计算完税价格

B以申报内销时的价格估定完税价格

C以料件原进口时的价格估定完税价格

D以国内同类价格估定完税价格

正确答案: B解析:

加工贸易加工过程中产生的边角料无法确认进口价格,故规定以申报内销时的价格估定关税完税价格。 -

第11题:

多选题关于加工贸易内销货物审定完税价格的规定,下列说法正确的有( )。A进料加工进口料件申报内销时,海关以料件的申报内销时价格为基础估定完税价格

B内销来料加工进口料件或其制成品,按照料件申报内销时的价格估定完税价格

C加工贸易企业加工过程中产生的边角料申报内销时,海关以申报内销时的价格估定完税价格

D保税区内加工企业内销进口料件或其制成品,以料件原进口时的价格估定完税价格

正确答案: C,D解析:

A项,进料加工进口料件或其制成品(包括残次品、副产品)申报内销时,海关以料件的原进口时的价格估定完税价格;D项,保税区内加工企业内销进口料件或其制成品,分别以料件或制成品申报内销时的价格估定完税价格;如果内销的制成品中含有从境内采购的料件,则以所含从境外购入的料件原进口时的价格估定完税价格。 -

第12题:

多选题下列关于加工贸易产品的关税完税价格的确定以及减免关税的相关叙述中,正确的有( )。A进料加工进口料件或其制成品申报内销时,以料件的原进口成交价格为基础确定完税价格

B加工贸易企业加工过程中产生的边角料或副产品申报内销时,以其内销价格确定完税价格

C保税区加工贸易制成品申报内销时,以海关定期公布的内销计税参考价格为完税价格

D对专为出口商品而进口的料件,海关按实际加工复出口的数量,免征进口关税

E专为加工出口商品而进口的料件转为内销的,继续适用免税政策

正确答案: B,A解析:

C项,保税区加工贸易制成品申报内销时,海关按照接受内销申报的同时或大约同时进口的进口成交价格为基础确定完税价格;E项,对专为出口商品而进口的料件,海关按实际加工复出口的数量,免征进口关税;加工的成品出口,免征出口税,但内销料件及成品照章征税。 -

第13题:

下列关于加工贸易内销货物完税价格的表述,错误的是( )。A、进料加工进口料件或其制成品(包括残次品)申报内销时,海关以料件的原进口成交价格为基础审查确定完税价格

B、来料加工进口料件或其制成品(包括残次品)申报内销时,海关按照接受内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格

C、加工贸易企业加工过程中产生的边角料或副产品申报内销时,海关以其内销价格为基础审査确定完税价格

D、保税区内的加工贸易企业申报内销加工贸易制成品时,以海关定期公布的内销计税参考价格为完税价格答案:D解析:保税区内的加工贸易企业申报内销加工贸易制成品时,海关按照接受内销申报的同时或大约同时进口的、与制成品相同或类似的货物的进口成交价格为基础审查确定完税价格。

【点评】本题考查的是加工贸易内销货物的完税价格,对于该知识点注意客观题的考查,区分记忆不同情形完税价格的确定。 -

第14题:

下列关于海关特殊监管区域外加工贸易货物征税数量的表述,正确的是( )。

A.剩余料件和边角料内销直接按申报数量计征进口税

B.制成品内销根据单耗关系折算耗用掉的保税进口料件数量计征进口税

C.残次品内销根据单耗关系折算耗用掉的'保税进口科件数量计征进口税

D.副产品内销按申报时实际状态的数量计征进口税答案:A,B,C,D解析:海关对于海关特殊监管区域外加工贸易货物后续征税作了如下规定:剩余料件 和边角料内销直接按申报数量计征进口税;制成品和残次品内销根据单耗关系折算耗用掉的 保税进口料件数量计征进口税;副产品内销按申报时实际状态的数量计征进口税。因此本题 中的四个选项都正确。 -

第15题:

关于特殊贸易方式进口货物的完税价格审定原则,下列表述中正确的是( ).(2002年)

A.内销的进料加工进口料件或其制成品,以料件申报内销时的价格估定

B.加工贸易加工过程中产生的边角余料,以申报内销时的价格估定

C.减税或免税的进口货物需予征税时,应当以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格

D.以租金方式对外租赁的进口货物,在租赁期间,以海关审定的租金作为完税价格答案:B,C,D解析:[解析]进口货物完税价格的审定方法包括:①运往境外加工后复运进口货物的完税价格.运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,海关以境外加工费和料件费以及该货物复运进境的运输及相关费用、保险费审查确定完税价格.出境加工货物复运进境超过海关规定期限的,由海关按照一般进口货物完税价格审定的规定审查确定完税价格.②运往境外修理后又复运进境的机械器具、运输工具或者其他货物的完税价格.由于这些器械或货物在出境时已向海关报明并在海关规定期限内复运进境的,以经海关审定的修理费和料件费作为完税价格 -

第16题:

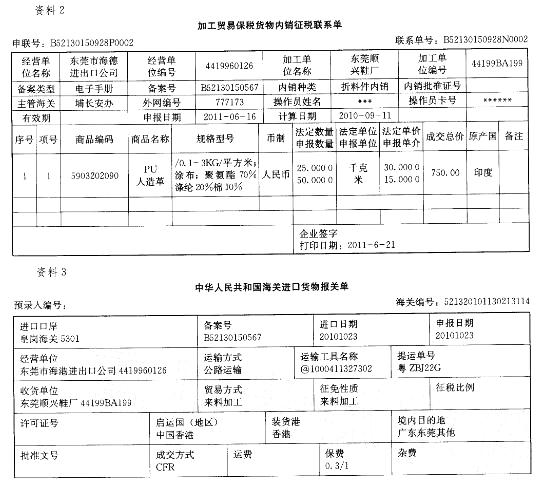

资料1

某加工贸易经营单位欲将其加工合同项下部分皮鞋残次品内销,内销协议编号BNX20110087。

“贸易方式”栏:

A. 一般贸易

B.来料料件内销

C.来料边角料内销

D.来料成品减免答案:B解析:加工贸易加工过程产生的剩余料件、制成品、半成品、残次品及受灾保税货物,经批准转为 国内内销,不再加工复出口的,应填制进口报关单,监管方式填报“来料料件内销”(0245)或“进料料件内销”(0644)。根据资料中的“B52130150567”可知,该批货物原为来料加工货物,因此B项正确。 -

第17题:

以下关于出口加工区加工贸易边角料处理的规定,正确的是()

- A、加工贸易企业申请内销边角料的,外经贸主管部门免于审批,直接报主管海关核准

- B、主管海关按审定的边角料价格、其对应进口料件适用的生产率计征税款

- C、边角料对应的原进口料件属进口许可证件管理的,免领进口许可证件

- D、在加工过程中产生的边角料,如属国家环保部门签发《进口废物批准证书》管理的,免领该批准证书

正确答案:A,B,C,D -

第18题:

广州大洋塑料制品有限公司与香港纬元贸易有限公司签订印花塑料餐具加工合同,由纬元公司向大洋公司免费提供ABS树脂一批,并支付加工费,成品由纬元公司在境外销售。大洋公司为此向海关申领了加工贸易手册。在加工过程中,由于没有印花设备,大洋公司报经主管海关同意后,将半成品交深圳威龙胶印有限公司印花后运回。在合同执行过程中产生的1 000千克边角料作内销处理,合同执行完毕,大洋公司向主管海关报核。下列关于加工贸易边角料内销征税的表述,正确的是()。

- A、按申报数量计征进口税

- B、以内销申报时同时进口的相同货物的成交价格为基础确定完税价格

- C、以料件的原进口成交价格为基础确定完税价格

- D、适用海关接受申报办理纳税手续之日实施的税率

正确答案:A,D -

第19题:

《跨境业务人民币结算付款说明》中“来料加工贸易”是指海关监管贸易方式为“0245来料料件内销”、“0345来料成品减免”、“0845来料边角料内销”。

正确答案:正确 -

第20题:

多选题下列哪些加工贸易货物内销征税时,按照内销价格作为完税价格?()A进料加工进口料件或其制成品

B来料加工进口料件或其制成品

C加工贸易副产品

D加工贸易边角料

正确答案: C,D解析: 暂无解析 -

第21题:

多选题以下关于出口加工区加工贸易边角料处理的规定,正确的是()A加工贸易企业申请内销边角料的,外经贸主管部门免于审批,直接报主管海关核准

B主管海关按审定的边角料价格、其对应进口料件适用的生产率计征税款

C边角料对应的原进口料件属进口许可证件管理的,免领进口许可证件

D在加工过程中产生的边角料,如属国家环保部门签发《进口废物批准证书》管理的,免领该批准证书

正确答案: A,B解析: 暂无解析 -

第22题:

单选题加工贸易转内销货物,报关单征免性质应填写()A加工贸易征税

B来料征税

C进料征税

D一般征税

正确答案: B解析: 暂无解析 -

第23题:

多选题为促进加工贸易健康发展,规范加工贸易内销货物审价,海关对加工贸易内销货物审价重新做了规定,从2005年8月1日起施行。下列说法正确的有( )。A进料加工进口料件申报内销时,海关以料件的原进口成交价格为基础审定完税价格

B加工贸易企业加工过程中产生的边角料或副产品申报内销时,海关以原料件的进口成交价格为基础审定完税价格

C来料加工进口料件申报内销时,海关按照接受内销申报的同时与料件相同的进口成交价格为基础审定完税价格

D海关总署或直属海关可以根据市场行情,定期公布有关边角料和副产品的内销计税参考价格

E对于经海关批准的暂时进境货物,应当按照一般进口货物的进口成交价格审定完税价格

正确答案: A,B解析:

B项,加工贸易企业加工过程中产生的边角料或副产品申报内销时,海关以其内销价格为基础审查确定完税价格;E项,经海关批准的暂时进境的货物,应当按照一般进口货物估价办法的规定,估定完税价格。