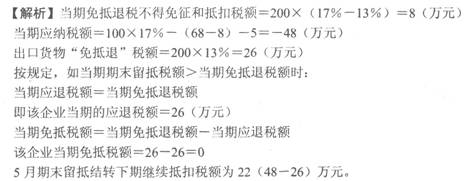

某生产性企业2014年2月出口货物离岸价100万美元(单证齐全并且信息齐全的销售额为50万美元),出口当月月初汇率中间价100美元=600元人民币,企业的出口货物退税率13%,当月期末留抵税额2万元,企业退税额为()万元。A、13B、78C、2D、39

题目

某生产性企业2014年2月出口货物离岸价100万美元(单证齐全并且信息齐全的销售额为50万美元),出口当月月初汇率中间价100美元=600元人民币,企业的出口货物退税率13%,当月期末留抵税额2万元,企业退税额为()万元。

- A、13

- B、78

- C、2

- D、39

相似考题

更多“某生产性企业2014年2月出口货物离岸价100万美元(单证齐全并且信息齐全的销售额为50万美元),出口当月月初汇率中间价100美元=600元人民币,企业的出口货物退税率13%,当月期末留抵税额2万元,企业退税额为()万元。A、13B、78C、2D、39”相关问题

-

第1题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税率为 11%。2008年3月外购货物准予抵扣进项税款60万元,货已入库。上期期末留抵税额 12万元。当月内销货物销售额100万元,销项税额17万元。本月出口货物销售折合人民币300万元,其中来料加工贸易复出门货物90万元。该企业本期继续留抵税额为 ( )万元。

A.0

B.1.8

C.2.27

D.5.8

正确答案:D

解析:来料加工贸易复出口货物所耗进项税额转出=60×90÷(300+100)=13.5(万元)

当期免抵退税不得免征和抵扣税额=(300-90)×(17%-11%)=12.60(万元)

应纳增值税额=100×17%-(60-13.5-12.60)-12=-28.9(万元)

出口货物免、抵、退税额=(300-90)×11%=23.10(万元)

本例中,当期期末留抵税额28.9万元大于当期免抵退税额23.10万元,故当期应退税额等于当期免抵退税额23.10万元。

退税后,继续留抵税额5.8万元。 -

第2题:

某具有出口经营权的生产企业,2008年8月外销收入200万美元,内销收入200万人民币,当月取得可以抵扣的进项税额合计70万元。另当月免税购进外销产品生产用原材料500万元人民币,当月的免抵税额为( )万元。(美元的外汇牌价1:6.5,增值税税率均为17%,退税率13%,上期留抵税额为0)

A.32

B.104

C.100

D.4

正确答案:C

免抵退税不得免征和抵扣税额

=200×6.5×(17%-l3%)-500×(17%-l3%)

=32(万元)

当期应纳税额

=200×17%-(70-32)=-4(万元)

免抵退税额

=200×6.5×13%-500×13%=104(万元)

当期的应退税额=4万元

当期的免抵税额=104-4=100(万元)

会计分录:

借:其他应收款—应收出口退税款(增值税) 40000

应交税费—应交增值税(出口抵减内销产品应纳税额) 1000000

贷:应交税费—应交增值税(出口退税) 1040000 -

第3题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

正确答案:B

-

第4题:

某电器厂 2019年 12月出口电视机 30000台,离岸价格为每台 210美元,外汇人民币牌价为 1: 6.9288元;内销货物不含税销售额 8200万元人民币。上期留抵税额 200万元人民币,本期进项税额 800万元人民币,该企业适用税率为 13%,出口退税率为 9%。计算该厂当期的“免、抵、退”税额。答案:解析:( 1)出口自产货物销售收入 =30000× 210× 6.9288=43651440(元)

( 2)当期不得免征和抵扣税额 =43651440×( 13%-9%) =1746057.6(元)

( 3)当期应纳税额 =82000000× 13%-( 8000000-1746057.6) -2000000=2406057.6(元)

( 4)当期免抵税额 =当期免抵退税额 =43651440× 9%=3928629.6(元)。

从以上计算可以看出,应纳税额为正数,反映企业出口货物给予退还的进项税额,已全部在内销货物应纳税额中抵减完毕,不需退税。 -

第5题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年9月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款100万元,外购货物准予抵扣进项税额13万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款113万元存入银行。本月出口货物销售额折合人民币200万元。

请计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期不得免征和抵扣的税额=(当期出口货物离岸价格×外汇人民币折合率-当期免税购进原材料的价格)×(出口货物适用税率-出口货物退税率)=(200-100)×(13%-11%)=2(万元)

(2)当期应纳税额=100×13%-(13-2)-6=13-11-6=-4(万元)

(3)当期“免、抵、退”税额=(当期出口货物离岸价×外汇人民币折合率-当期免税购进原材料的价格)×出口货物的退税率=(200-100)×11%=11(万元)

(4)应退税额=4(万元)

(5)企业免抵税额=11-4=7(万元) -

第6题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月外购货物准予抵扣进项税额60万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额210万元,出口货物销售额折合人民币260万元。则该企业当期的应退税额为( )万元。A.7.8

B.12.2

C.21.6

D.33.8答案:C解析:免抵退税不得免征和抵扣税额=260×(16%-13%)=7.8(万元)

当期应纳税额=210×16%-(60-7.8)-3=-21.6(万元)

当期免抵退税额=260×13%=33.8(万元)

当期应退税额=21.6(万元)

当期免抵税额=33.8-21.6=12.2(万元)

借:应收出口退税款——增值税 216000

应交税费——应交增值税(出口抵减内销产品应纳税额) 122000

贷:应交税费——应交增值税(出口退税) 338000 -

第7题:

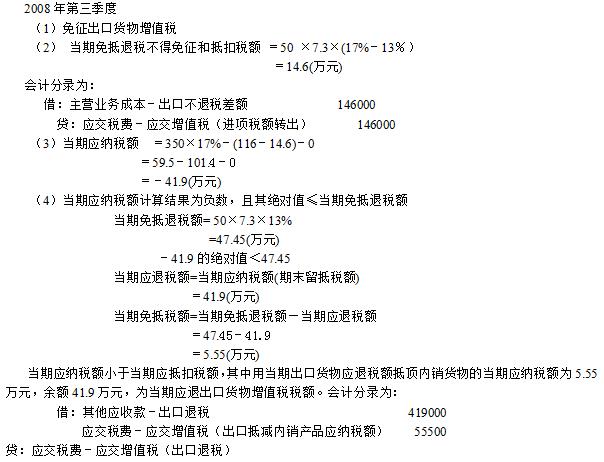

某生产企业,2008年第三季度6月份报关出口货物离岸价(FOB)50万美元,内销货物350万元人民币,购进原材料、零配件等全部进项税额116万元人民币。假定美元与人民币汇价均为1:7.3,以上货物销售额均为不含税价格,增值税税率为17%,出口退税率为13%,按“免、抵、退”办法计算该企业2008年第三季度应纳(退)增值税。

略 -

第8题:

某自营出口生产企业(增值税一般纳税人),出口货物的征税税率为17%,退税率为15%。2014年3月发生下列业务: (1)外购原材料一批,取得增值税专用发票注明的价款500万元,外购货物准予抵扣进项税款85万元,货已入库。 (2)2013年10月因从事进料加工复出口贸易,已向税务机关申报办理了《进料加工企业计划分配率备案表》,申报计划进口总值300万美元,计划出口总值1000万美元。 (3)当月内销货物销售额100万元,货款117万元。 (4)当月以一般贸易方式自营出口800万元,以进料加工复出口贸易方式出口200万元。上述纸质单证均已收齐,除进料加工复出口贸易方式出口外,其他相关信息不齐全。 (5)当月收齐2013年单证不齐、信息不齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元。 (6)该企业上期期末留抵税额为0,且尚未办理进料加工年度核销。 请计算企业当期免抵税额。

正确答案: 当期期末留抵税额65.2万元<当期免抵退税额150万元

当期应退税额=当期期末留抵税额=65.2(万元)

当期免抵税额=当期免抵退税额-当期应退税额=150-65.2=84.8(万元) -

第9题:

某有出口经营权的生产企业(增值税一般纳税人,适用税率17%),2015年3月出口自产货物取得销售收入100万美元(FOB价),出口退税税率为9%,汇率为1:6.25,上期留抵税额为53万元,计算2015年3月的免抵税额为()万元

- A、50

- B、3.25

- C、56.25

- D、3

正确答案:B -

第10题:

问答题某自营出口生产企业(增值税一般纳税人),出口货物的征税税率为17%,退税率为15%。2014年3月发生下列业务: (1)外购原材料一批,取得增值税专用发票注明的价款500万元,外购货物准予抵扣进项税款85万元,货已入库。 (2)2013年10月因从事进料加工复出口贸易,已向税务机关申报办理了《进料加工企业计划分配率备案表》,申报计划进口总值300万美元,计划出口总值1000万美元。 (3)当月内销货物销售额100万元,货款117万元。 (4)当月以一般贸易方式自营出口800万元,以进料加工复出口贸易方式出口200万元。上述纸质单证均已收齐,除进料加工复出口贸易方式出口外,其他相关信息不齐全。 (5)当月收齐2013年单证不齐、信息不齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元。 (6)该企业上期期末留抵税额为0,且尚未办理进料加工年度核销。 请计算企业当期免抵税额。正确答案: 当期期末留抵税额65.2万元<当期免抵退税额150万元

当期应退税额=当期期末留抵税额=65.2(万元)

当期免抵税额=当期免抵退税额-当期应退税额=150-65.2=84.8(万元)解析: 暂无解析 -

第11题:

判断题生产企业当期不得免征和抵扣税额=当期单证齐全出口货物离岸价FOB×记账汇率×出口货物退税率。A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

单选题某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2010年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元,外购货物准予抵扣进项税额34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上期末留抵税款6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。A13

B10

C70

D17

正确答案: B解析:

①免抵退税不得免征和抵扣税额抵减额=免税进口料件的组成计税价格×(出口货物征税率-出口货物退税率)=100×(17%-13%)=4(万元);②免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额=200×(17%-13%)-4=4(万元);③当期应纳税额:100×17%-(34-4)-6=17-30-6=-19(万元);④免抵退税额抵减额=免税购进原材料×材料出口货物退税率=100×13%=13(万元);⑤出口货物“免、抵、退”税额=200×13%-13=13(万元);⑥按规定,如当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额即该企业应退税额=13(万元)。 -

第13题:

某商贸企业某月份组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税税额分别为100万元与17万元,当月委托某外贸企业以出口离岸价为120万元出口, 如果该出国货物适用的出口退税率为13%,那么,出口退税额为( )万元。

A.17

B.13

C.15.6

D.0

正确答案:D商贸企业委托外贸企业出口不退税。 -

第14题:

某自营出V1生产企业是增值税一般纳税人,出V1货物的征税税率为17%,退税率为11%。2008年3月外购货物准予抵扣进项税款60万元,货已入库。上期期末留抵税额12万元。当月内销货物销售额100万元,销项税额17万元。本月出V1货物销售折合人民币300万元,其中来料加工贸易复出口货物90万元。该企业本期继续留抵税额为

( )万元。

A.0

B.1.8

C.2.27

D.5.8

正确答案:D

来料加工贸易复出E1货物所耗进项税额转出=60×90÷(300+100)=13.5(万元)

当期免抵退税不得免征和抵扣税额=(300-90)×(17%-11%)=12.60(万元)

应纳增值税额=100×17%-(60-13.5-12.60)-12=-28.9(万元)

出口货物免、抵、退税额=(300-90)×11%=23.10(万元)

本例中,当期期末留抵税额28.9万元大于当期免抵退税额23.10万元,故当期应退税额等于当期免抵退税额23.10万元。

退税后,继续留抵税额5.8万元。

-

第15题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元通过认证。当月实耗法计算的免税原材料价格为100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款113万元存入银行。本月出口货物销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:(1)免抵退税不得免征和抵扣税额抵减额=100×(13%-9%)=4(万元)

(2)免抵退税不得免征和抵扣税额=200×(13%-9%)-4=8-4=4(万元)

(3)当期应纳税额=100×13%-(26-4)-6=-15(万元)

(4)免抵退税额抵减额=100×9%=9(万元)

(5)出口货物“免、抵、退”税额=200×9%-9=9(万元)

(6)该企业应退税额=9(万元)

(7)当期免抵税额=当期免抵退税额-当期应退税额=9-9=0(万元)

(8)留抵税额为6万元(15-9) -

第16题:

某县自营出口的生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年10月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额100万元,销项税额16万元。本月出口货物销售额折合人民币200万元。试计算该企业本期免、抵、退税额,应退税额,免抵税额及城建税税额。答案:解析:(1)当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)

(2)应纳增值税=100×16%-(32-6)-3=-13(万元)

(3)出口货物免、抵、退税额=200×13%=26(万元)

(4)当期期末留抵税额13万元小于当期免抵退税额26万元,故当期应退税额等于当期期末留抵税额13万元。

(5)当期免抵税额=26-13=13(万元)

(6)城建税=免抵税额13×5%=0.65(万元)。 -

第17题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税率为9%。

2020年6月经营业务如下:

当月外购货物准予抵扣进项税额30万元。

当月免税购进原材料金额50万元。

本月内销货物不含税销售额100万元,本月出口货物销售额折合人民币200万元。

要求:计算相关的增值税款。答案:解析:“免、抵、退”税不得免征和抵扣税额=200×(13%-9%)-50×(13%-9%)=6(万元)

A.“免抵退税不得免征和抵扣税额”的分录:

借:主营业务成本 8万

贷:应交税费—应交增值税(进项税额转出) 8万

B.“免抵退税不得免征和抵扣税额抵减额”的分录:

借:主营业务成本 -2万

贷:应交税费—应交增值税(进项税额转出) -2万

当期应纳税额=100×13%-(30-6)=-11(万元)

“免抵退”税额=200×9%-50×9%=13.5(万元)

应退税额=11(万元)→熟小原则;

当期免抵税额=13.5-11=2.5(万元)。

相关会计分录为:

借:应收出口退税款 11万

应交税费—应交增值税(出口抵减内销产品应纳税额) 2.5万

贷:应交税费—应交增值税(出口退税) 13.5万 -

第18题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为13%,退税率为9%。2019年5月购进原材料一批,取得的增值税专用发票注明的价款200万元,增值税26万元,货已入库。上期期末留抵税额3万元。当月内销货物销售额100万元,销项税额13万元。本月出口货物销售额折合人民币200万元。

要求:计算应退税额并编制相关会计分录。答案:解析:当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

应纳增值税额=100×13%-(26-8)-3=-8(万元)

出口货物免抵退税额=200×9%=18(万元)

当期期末留抵税额8万元小于当期免抵退税额18万元,故当期应退税额等于当期期末留抵税额8万元。

【彩蛋】压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

当期免抵税额=18-8=10(万元)。

会计分录:

1.采购原材料时:

借:原材料 200

应交税费—应交增值税(进项税额) 26

贷:银行存款 226

2.销售货物(内销)

借:银行存款 113

贷:主营业务收入—内销 100

应交税费—应交增值税(销项税额) 13

3.销售货物(外销)

①实现销售时:

借:应收外汇账款 200

贷:主营业务收入—外销 200

②当期免抵退税不得免征和抵扣税额:

借:主营业务成本—一般贸易出口 8

贷:应交税费—应交增值税(进项税额转出) 8

③收到主管税务机关《通知单》后:

借:其他应收款—应收出口退税款 8

应交税费—应交增值税(出口抵减内销产品应纳税额)10

贷:应交税费—应交增值税(出口退税) 18

④收到出口退税款时:

借:银行存款 8

贷:其他应收款—应收出口退税款 8 -

第19题:

某自营出口生产企业(增值税一般纳税人),出口货物的征税税率为17%,退税率为15%。2014年3月发生下列业务: (1)外购原材料一批,取得增值税专用发票注明的价款500万元,外购货物准予抵扣进项税款85万元,货已入库。 (2)2013年10月因从事进料加工复出口贸易,已向税务机关申报办理了《进料加工企业计划分配率备案表》,申报计划进口总值300万美元,计划出口总值1000万美元。 (3)当月内销货物销售额100万元,货款117万元。 (4)当月以一般贸易方式自营出口800万元,以进料加工复出口贸易方式出口200万元。上述纸质单证均已收齐,除进料加工复出口贸易方式出口外,其他相关信息不齐全。 (5)当月收齐2013年单证不齐、信息不齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元。 (6)该企业上期期末留抵税额为0,且尚未办理进料加工年度核销。 请计算企业当期免抵退税额。

正确答案: 当期免抵退税额=(当期出口货物人民币离岸价-当期进料加工出口货物耗用的保税进口料件金额)×出口货物退税率=[(200+650+300)-(200+300)×30%]×15%=150(万元)

计算免抵退税额的当期出口货物人民币离岸价既包括本期单证齐全、信息齐全的出口销售额200万元,又包括前期单证不齐、信息不齐但本期已收齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元,即期出口货物人民币离岸价=200+650+300=1150(万元);且当期进料加工出口货物耗用的保税进口料件金额=(200+300)×30%=150(万元) -

第20题:

某生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%;2015年12月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元,收款117万元存入银行。本月出口货物销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。

正确答案: (1)“免、抵、退”税不得免征和抵扣税额=200×(17%-13%)-100×(17%-13%)=100×(17%-13%)=4(万元)

借:主营业务成本80000

贷:应交税费—应交增值税(进项税额转出)80000

借:主营业务成本-40000

贷:应交税费—应交增值税(进项税额转出)-40000

(2)当期应纳税额=100×17%-(34-4)-6=17-30-6=-19(万元)

(3)出口货物“免、抵、退”税额=200×13%-100×13%=100×13%=13(万元)

(4)应退税额=13(万元)→2与3比较、谁小取谁

(5)当期免抵税额=0(万元)

(6)期末结转下期继续抵扣税额为6万元

借:其他应收款—应收补贴款13万元

贷:应交税费—应交增值税(出口退税)13万元 -

第21题:

生产企业当期不得免征和抵扣税额=当期单证齐全出口货物离岸价FOB×记账汇率×出口货物退税率。

正确答案:错误 -

第22题:

单选题某生产性企业2014年2月出口货物离岸价100万美元(单证齐全并且信息齐全的销售额为50万美元),出口当月月初汇率中间价100美元=600元人民币,企业的出口货物退税率13%,当月期末留抵税额2万元,企业退税额为()万元。A13

B78

C2

D39

正确答案: D解析: 暂无解析 -

第23题:

问答题某自营出口生产企业(增值税一般纳税人),出口货物的征税税率为17%,退税率为15%。2014年3月发生下列业务: (1)外购原材料一批,取得增值税专用发票注明的价款500万元,外购货物准予抵扣进项税款85万元,货已入库。 (2)2013年10月因从事进料加工复出口贸易,已向税务机关申报办理了《进料加工企业计划分配率备案表》,申报计划进口总值300万美元,计划出口总值1000万美元。 (3)当月内销货物销售额100万元,货款117万元。 (4)当月以一般贸易方式自营出口800万元,以进料加工复出口贸易方式出口200万元。上述纸质单证均已收齐,除进料加工复出口贸易方式出口外,其他相关信息不齐全。 (5)当月收齐2013年单证不齐、信息不齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元。 (6)该企业上期期末留抵税额为0,且尚未办理进料加工年度核销。 请计算企业当期应纳增值税额。正确答案: (1)确定进料加工计划分配率

进料加工计划分配率=计划进口总值÷计划出口总值×100%

=300÷1000×100%=30%

当期进料加工出口货物耗用的保税进口料件金额=进料加工出口货物人民币离岸价×进料加工计划分配率=200×30%=60(万元)

(2)计算当期不得免征和抵扣额

当期不得免征和抵扣额=(当期出口货物人民币离岸价-当期进料加工出口货物耗用的保税进口料件金额)×(出口货物适用税率-出口货物退税率)=(200-60)×(17%-15%)=2.8(万元)

(3)计算当期应纳税额

当期应纳税额=当期销项税额-(当期进项税额-当期免抵退不得免征和抵扣额)=100×17%-(85-2.8)=-65.2(万元)

当期期末留抵税额=65.2(万元)

根据国家税务总局公告2013年61号(本公告自2014年1月1日起施行)第三条规定,生产企业应根据免抵退税正式申报的出口销售额(不包括本公告生效前已按原办法申报的单证不齐或者信息不齐的出口销售额)计算免抵退税不得免征和抵扣税额。因此在本题中当期计算不得免征和抵扣额的当期出口货物人民币离岸价只包括进料加工复出口的200万元,当月以一般贸易方式自营出口800万元由于信息不齐不能进行正式申报,不能参与当期不得免征和抵扣额的计算。同时,收齐2013年单证不齐、信息不齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元,由于前期已参与不得免征和抵扣额的计算,因此当期收齐申报时不再计算不得免征和抵扣额。但收齐前期进料加工出口销售额,应参与计算免抵退税额抵减额。解析: 暂无解析