问答题

题目

相似考题

更多“ 某企业2009年1~6月产量和制造费用资料如下: 制造费用属于混合成本。 要求: (1)以高低点”相关问题

-

第1题:

企业某产品本月消耗各项费用如下:直接材料50000元,直接人工20000元;变动制造费用2000元,固定制造费用30000元,变动管理销售费用10000元,固定管理销售费用25000元。本月产量10000件。则按完全成本法计算的单位产品成本是()元。A.13.7

B.11.2

C.10.2

D.7.2

参考答案:C

-

第2题:

企业本月固定制造费用的有关资料如下:

预算产量下的标准工时 2000小时

实际耗用工时 2100小时

实际产量的标准工时 1800小时

固定制造费用的实际数8600元

预算产量下的标准固定制造费用8000元

要求:

(1)根据所给资料,计算固定制造费用的成本差异。

(2)采用三差异分析法,计算固定制造费用的各种差异,并说明是有利差异还是不利差异。

正确答案:

(1)固定制造费用标准分配率=8000/2000=4(元/小时)

固定制造费用的成本差异=8600—1800×4=1400(元)

(2)耗费差异=8600—8000=600(元)(不利差异)

产量差异=(2000—2100)X4=一400(元)(有利差异)

效率差异=(2100—1800)×4=1200(元)(不利差异) -

第3题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

正确答案:

(1)直接材料成本差异:

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1 200(元)

直接材料成本差异=价格差异+数量差异

=(-880)+1 200

=320(元)

由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

工资率差异=实际工时×(实际工资率-标准工资率)

=(800×5.5)×(3.9-4)

=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率

=(800×5.5-800×5)×4

=1 600(元)

直接人工成本差异=工资率差异+人工效率差异

=(-440)+1 600

=1 160(元)

由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。

(3)变动制造费用差异:

变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率)

=(800×5.5)×

=一1 280(元)

变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率

=(800×5.5—800×5)×1.2

=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异

=(一1 280+480)

=一800(元)

由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异(二因素分析法):

生产能量=1 000 × 5=5 000(工时)

固定制造费用实际数=5 000(元)

实际产量标准工时=800 X5=4 000(元)

固定费用标准分配率=5 000/5 000=1(元/32时)

固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

=固定费用实际数一(固定费用标准分配率×生产能量)

=5 000一(1×5 000)

=0

固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率

=(5 000—800×5)×1

=1 000(元)

固定制造费用差异=0+1 000=1 000(元)

由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。

(5)固定制造费用差异(三因素分析法):

固定制造费用耗费差异=0

固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率

=(5 000—800×5.5)×l

=600(元)

固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率

=(800×5.5—800×5)×1

=4 000(元)

固定制造费用差异=0+600+400

=1 000(元) -

第4题:

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算为6000元),该企业产品的标准成本资料如下:,

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 0.6元/千克 100千克 60 直接人工 4元/小时 10小时 40 变动制造费用 2元/小时 10小时 20 变动成本合计 120 固定制造费用 1元/小时 10小时 10 单位产品标准成本 130(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月耗用的材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元),变动制造费用实际分配率为2.1元/小时。

要求:计算甲产品的各项成本差异(固定制造费用差异采用三差异分析)。

正确答案:

(1)直接材料成本差异

材料价格差异=(0.62-0.60)×46800=936(元)

材料数量差异=(46800-520×100)×0.6=-3120(元)

(2)直接人工成本差异

直接人工效率差异=(5200-520×10)×4=0

直接人工工资率差异=5200×(3.8-4)=-1040(元)

(3)变动制造费用成本差异

变动制造费用耗费差异=5200×(2.1-2)=520(元)

变动制造费用效率差异=2×(5200-520×10)=0

(4)固定制造费用成本差异

固定制造费用耗费差异=5080-6000=-920(元)

固定制造费用产量差异=6000-1×5200=800(元)

固定制造费用效率差异=1×(5200-5200)=0 -

第5题:

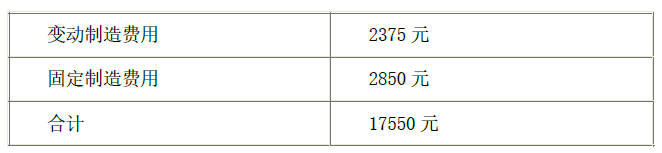

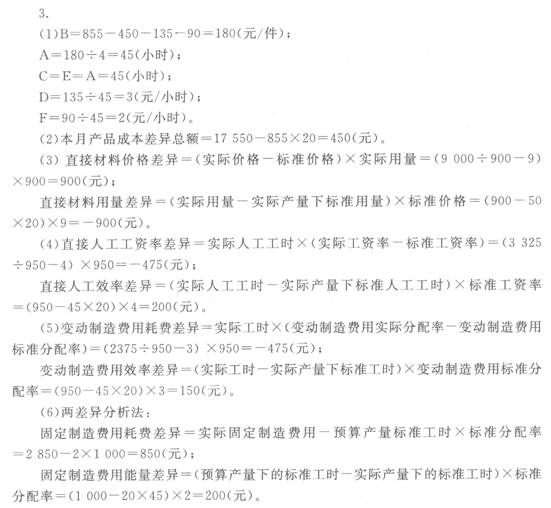

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:1)本月产品成本差异总额=17550-855×20=450(元)(1 分)

2)直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5 分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5 分)

3)直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1 分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1 分)

4)变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1 分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1 分)

5)固定制造费用耗费差异=2850-1000×2=850(元)(1 分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5 分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5 分) -

第6题:

某企业生产甲产品,实际产量为7200件,本月预算产量为6000件,其他相关资料如下:

(1)实际消耗量。

(2)标准成本资料。

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)运用二因素分析法计算固定制造费用的耗费差异和能量差异。

(5)运用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=26000×(78000/26000-2.5)=13000(元)(U)

直接材料的数量差异=(26000-7200×4)×2.5=-7000(元)(F)

(2)直接人工的工资率差异=12960×(90720/12960-8)=-12960(元)(F)

直接人工的效率差异=(12960-7200×1.6)×8=11520(元)(U)

(3)变动制造费用耗费差异=(66096/12960-4)×12960=14256(元)(U)

变动制造费用效率差异=(12960-7200×1.6)×4=5760(元)(U)

(4)固定制造费用耗费差异=150000-6000×1.6×6.5=87600(元)(U)

固定制造费用能量差异=(6000×1.6-7200×1.6)×6.5=-12480(元)(F)

(5)固定制造费用耗费差异=150000-6000×1.6×6.5=87600(元)(U)

固定制造费用闲置能量差异=6000×1.6×6.5-12960×6.5=-21840(元)(F)

固定制造费用效率差异=12960×6.5-7200×1.6×6.5=9360(元)(U)。 -

第7题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第8题:

甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:

A产品变动制造费用标准成本资料

假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。

<1>?、计算A产品标准变动制造费用分配率和变动制造费用标准成本。

<2>?、计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。

<3>?、分析一下差异发生的原因。答案:解析:<1>、标准变动制造费用分配率=4000/5000=0.8(元/小时)(0.5分)

变动制造费用标准成本=单位产品工时标准×标准变动制造费用分配率=5×0.8=4(元/件)(1分)

<2>、变动制造费用成本差异=4000-800×5×0.8=800(元),是超支差异(0.5分)

变动制造费用效率差异=(4400-800×5)×0.8=320(元),是超支差异(0.5分)

变动制造费用耗费差异=(4000/4400-0.8)×4400=480(元),是超支差异(0.5分)

<3>、通过计算可知,A产品变动制造费用超支800元,原因有二:

一是效率不高,工时由4000小时(800×5)上升为4400小时;(1分)

二是费用分配率由0.8元提高到4000/4400元,这两个原因导致变动制造费用超支。(1分) -

第9题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?答案:解析:1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。 -

第10题:

某企业2017年1月至6月生产A产品的成本资料如下 :

要求:用高低点法确定A产品的单位变动成本和固定成本总额。答案:解析:单位变动成本=(850-785)/(155-135)=3.25(万元)

固定成本=850-155×3.25=346.25(万元) -

第11题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:采用三因素分析法计算固定制造费用差异。正确答案: 固定制造费用耗费差异=3000-2.5×900=750(元)固定制造费用闲置能量差异=(900-820)×2.5=200(元)固定制造费用效率差异=(820-18×40)×2.5=250(元)解析: 暂无解析 -

第12题:

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。2.计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。正确答案:解析: -

第13题:

某企业生产A电视机,2011年末该企业依据下半年的产量与成本资料采用高低点法对A电视机的成本进行成本性态分析。经分析确认7份的固定成本总额为160万元,变动成本总额为400万元,混合成本为110万元。其他各月产量与混合成本的相关资料如下表所示:A电视机产量与混合成本资料

要求:(1)确认高低点法坐标并建立混合成本的成本性态分析模型

(2)建立总成本的成本性态分析模型

(3)若下年1月份A电视计划产量为56台,预测下年1月份的总成本。

答案:(1)依据所给资料选择的高低点坐标分别为:高点坐标(60,150);低点坐标(40,110)

计算混合成本中的a和b:b混=(150-110)/(60-40)=2(万元)a混=150-2×60=30(万元)混合成本的成本性态分析模型为:y混=30+2x

(2)7月份中的单位变动成本=400/40=10(万元)总成本性态分析模型为:y总=(160+30)+(10+2)x=190+12x

(3)下年1月份总成本=190+12×56=862(万元)

-

第14题:

某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算6000元),该企业产品的标准成本资料如下:甲产品标准成本{Page}

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/千克 100千克/件 60元/件 直接人工 4元/小时 10小时/件 40元/件 变动制造费用 2元/小时 lO小时/件 20元/件 变动成本合计 120元/件 固定制造费用 1元/小时 10小时/件 10元/件 单位产品标准成本 130元/件{Page}(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月实际购买材料价格每千克0.2元,全月实际购买并全部实际耗用46800千克。

(4)本月实际耗用5200小时,每小时平均工资率3.元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元).变动制造费用实际分配率为2.元/时。

要求:计算甲产品的各项成本差异(固定制造费用成本差异按三差异法计算)。

正确答案:

本题的主要考核点是成本差异的计算。

(1)甲产品标准成本=520×130=67600(元)

直接材料成本总差异=46800×0.62—520×100×O.6=一2184(元)

材料价格差异:(0.62—0.60)×46800=936(元)

材料用量差异:(46800—520×100)×0.6=一3120(元)

直接人工成本总差异=5200×3.8—520×10×4=一1040(元)

效率差异:(5200—520×10)×4=O(元)

工资率差异:5200×(3.8—4)=一1040(元)

变动制造费用总差异=5200×2.1—520×10×2=520(元)

耗费差异:5200×(2.1—2)=520(元)

效率差异:2×(5200—520×10)=O(元)

固定制造费用总差异=5080—520×10×1=一120(元)

耗费差异:5080—6000=一920(元)

能力差异:6000—1×5200=800(元)

效率差异:1×(5200—5200)=0(元)

甲产品实际成本=67600+(一2184)+(一1040)+520+(一120)=64776(元)。 -

第15题:

某企业生产的甲产品只耗用一种直接材料,生产能量(用直接人工小时表示)为12 500小时,有关标准成本资料如下:

甲产品标准成本卡

项 目 价格标准 用量标准 直接材料 10元/千克 5千克/件 直接人工 5元/小时 8小时/件 变动制造费用 2元/小时 8小时/件 固定制造费用 0.5元/小时 8小时/件 时间(年) O 1 2 3 4 5 6 7 8 9~1O 11~12 NCF(万元) 360 250 350 累计NCF -1 000 -1 000 -640 -280 480 880 1 280 1 680 本期实际资料如下:

产量为400件,耗用材料900千克,材料成本10 800元,直接人工小时12 000小时,直接人工工资72 000元,变动制造费用1 8 000元,固定制造费用6 000元。

要求:分别计算直接材料、直接人工、变动制造费用和固定制造费用的标准成本差异(固定制造费用可采用二因素分析法或三因素分析法分析)。

正确答案:

(1)直接材料差异=10 800-400×5×10

=-9 200(元)

价格差异=(10800/900-10)×900

=1 800(元)

数量差异=10×(900 400×5)

=-11 000(元)

(2)直接人工差异=72 000-400×8×5

=56 000(元)

工资率差异=(72000/12000)×1 2 000

=12 000(元)

人工效率差异=5×(12 000-400×8)

=44 000(元)

(3)变动制造费用差异=18 000-400×8×2

=11 600元)

耗费差异=(18000/12000-2)×12 000

=-6 000

效率差异=2×(12 000-4000×8)

=17 600

(4)固定制造费用差异=6 000-0.5×400×8

=4 400(元)

二因素分析法:

/耗费差异=6 000-12 500×0.5=-250(元)

\能量差异=0.5×(12 500-400×8)=4 650(元)

三因素分析法:

/耗费差异=6 000-12 500×0.5=-250(元)

能量差异=0.5×(12 000-400×8)=4 650(元)

\产量差异=0.5×(12 500-12 000)=250(元)

-

第16题:

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

正确答案:

-

第17题:

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。答案:解析:(1)直接材料的价格差异=1500×(22000/1500-16)=-2000(元)(F)

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。 -

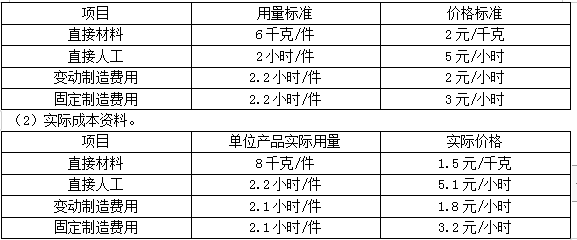

第18题:

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。 -

第19题:

某产品本月成本资料如下:

(1)单位产品标准成本

成本项目

用量标准

价格标准

标准成本

直接材料

50千克/件

9元/千克

450元/件

直接人工

A

4元/小时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

——

——

855元/件

本企业该产品预算产量的工时用量标准为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料

9000元

直接人工

3325元

变动制造费用

2375元

固定制造费用

2850元

合计

17550元

要求:

(1)填写标准成本卡中用字母表示的数据:

(2)计算本月产品成本差异总额:

(3)计算直接材料价格差异和用量差异:

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)分别采用两差异分析法和三差异分析法计算固定制造费用差异。

答案:解析:【答案】

(1)B=855-450-135-90=180(元/件)

A=1804=45(小时/件)

C=E=A=45(小时/件)

D=13545 =3(元/小时)

F=9045 =2(元/小时)

(2)本月产品成本差异总额=17550-85520=450(元)

(3)直接材料价格差异=(实际价格-标准价格)实际用量

=(9000/900-9)900=900(元)

直接材料用量差异=(实际用量-实际产量下标准用量)标准价格

=(900-5020)9=-900(元)

(4)直接人工工资率差异=实际人工工时(实际工资率-标准工资率)

=(3325/950-4)950=-475(元)

直接人工效率差异=(实际人工工时-实际产量下标准人工工时)标准工资率

=(950-4520)4=200(元)

(5)变动制造费用耗费差异=实际工时(变动制造费用实际分配率-变动制造费用标准分配率)=(2375/950-3)950=-475(元)

变动制造费用效率差异=(实际工时-实际产量下标准工时)变动制造费用标准分配率=(950-4520)3=150(元)

(6)两差异分析法:

固定制造费用耗费差异=实际固定制造费用-预算产量标准工时标准分配率= 2850-2lOOO=850(元)

固定制造费用能量差异=(预算产量下的标准工时-实际产量下的标准工时)标准分配率=(1000-2045)2=200(元)

三差异分析法:

固定制造费用耗费差异= 850元

固定制造费用产量差异=(预算产量下的标准工时-实际产量下的实际工时)标准分配率=(1000-950)2=100(元)

固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)标准分配率=(950-2045)2=100(元) -

第20题:

甲企业2018年12月份生产甲产品400件,发生的成本资料如下:

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。答案:解析:1.直接材料价格差异=2500×(0.6-0.5)=250(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元) -

第21题:

甲公司为一家机械装备制造企业,只生产A型机器。相关资料如下:

(1)2018年1月产量为9250件,当月发生的直接材料费800万元,直接人工费1000万元,制造费用512.5万元(其中包括维修费65万元)。

(2)甲公司采用技术测定法确定成本性态,经分析,维修费属于混合成本,其他制造费用均是固定性制造费用。近6个月的维修费与产量关系如下表所示。

要求:

1.根据资料(2),指出技术测定法适用的条件。

2.根据资料(2),采用高低点法,计算维修成本中的单位变动成本和固定成本。

3.依据完全成本法和变动成本法分别计算2018年1月份A型机器的单位实际产品成本。答案:解析:1.技术测定法适用于投入成本与产出数量之间有规律性联系的成本分解。

2.产量的最高点和最低点分别是13000件和7000件,对应的实际维修费分别为66万元和60万元。

单位变动成本=(66-60)/(13000-7000)=0.001(万元)

固定成本总额=66-0.001×13000=53(万元)

3.完全成本法下A机器的单位生产成本=(直接材料成本+直接人工成本+制造费用)/产量=(800+1000+512.5)/9250=0.25(万元)

变动成本法下A机器的单位生产成本=(直接材料成本+直接人工成本+变动制造费用)/产量=(800+1000)/9250+0.001=0.1956(万元) -

第22题:

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。1.计算A产品标准变动制造费用分配率和变动制造费用标准成本。正确答案:解析: -

第23题:

问答题某企业生产甲产品,实际产量为9600件,实际工时为17280小时,实际变动制造费用与固定制造费用分别为88128元和200000元。本月预算产量为8000件,单位工时标准为1.6小时/件,标准变动制造费用分配率为4元/小时,标准固定制造费用分配率为6.4元/小时。 要求: (1)计算单位产品的变动制造费用标准成本。 (2)计算单位产品的固定制造费用标准成本。 (3)计算变动制造费用效率差异。 (4)计算变动制造费用耗费差异。 (5)运用两差异分析法计算固定制造费用成本差异。 (6)运用三差异分析法计算固定制造费用成本差异,并进行分析。正确答案: (1)单位产品的变动制造费用标准成本=1.6×4=6.4(元/件)

(2)单位产品的固定制造费用标准成本=1.6×6.4=10.24(元/件)

(3)变动制造费用效率差异=(17280-9600×1.6)×4=7680(元)

(4)变动制造费用耗费差异=(88128/17280-4)×17280=19008(元)

(5)固定制造费用耗费差异=200000-8000×1.6×6.4=118080(元)

固定制造费用能量差异=(8000×1.6-9600×1.6)×6.4=-16384(元)

(6)固定制造费用耗费差异=200000-8000×1.6×6.4=118080(元)

固定制造费用产量差异=8000×1.6×6.4-17280×6.4=-28672(元)

固定制造费用效率差异=17280×6.4-9600×1.6×6.4=12288(元)

固定制造费用总成本差异为超支101696元,原因如下:生产效率较低,导致成本超支12288元;耗费超支导致成本超支118080元;充分利用生产能力,实际产量大于预算产量,使得节约成本28672元。解析: 暂无解析 -

第24题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:计算变动制造费用耗费差异和效率差异。正确答案: 变动制造费用耗费差异=(2624/820-4)×820=-656(元)变动制造费用效率差异=(820-40×18)×4=400(元)解析: 暂无解析