单选题Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80 000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()。A 0.34B 0.362C 0.4D 0.425

题目

0.34

0.362

0.4

0.425

相似考题

参考答案和解析

更多“Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现””相关问题

-

第1题:

在非上市公司中,反映公司股利分配政策和支付股利能力的可行性指标是股票获利率。 ( )

正确答案:√

-

第2题:

以投资项目的机会研究,可行性研究、工程技术与经济性咨询服务工作为主的公司是()A:项目融资公司

B:工程咨询公司

C:项目管理公司

D:风险投资公司答案:B解析:工程咨询公司是以投资项目的机会研究、可行性研究、工程技术与经济性咨询服务工作为主,服务的主要类型有:相关工程服务咨询、工程设计、项目管理。 -

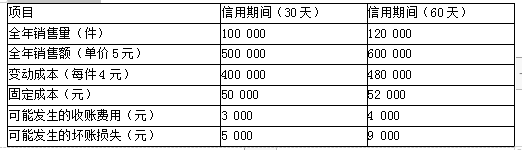

第3题:

某公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。

信用期决策数据

要求:

(1)计算增加的盈利

(2)计算增加的成本费用

(3)计算增加的税前损益

(4)选择信用政策答案:解析:1.计算增加的盈利:

增加的盈利=增加的边际贡献-增加的固定成本

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

2.计算增加的成本费用:

变动成本率=4/5×100%=80%

改变信用期间导致的机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

增加的收账费用 =4 000-3 000=1 000(元)

增加的坏账损失 =9 000-5 000=4 000(元)

3.计算增加的税前损益:

放宽信用期增加的税前损益

=增加的盈利-增加的成本费用

=18 000-7 000-1 000-4 000

=6 000(元)

4.由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。 -

第4题:

母公司应当统一子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。子公司所采用的会计政策与母公司不一致的,应当按照()的会计政策对子公司财务报告进行必要的调整,或者要求子公司按照()的会计政策另行编制财务报告。

- A、母公司、子公司

- B、母公司、母公司

- C、子公司、母公司

- D、子公司、子公司

正确答案:B -

第5题:

计算机服务公司主要销售计算机硬件、软件并从事相关的服务,该公司正在考虑改变其现有的信用政策,这种改变不会影响当前客户的支付模式。为了确定这样的改变是否是有益的,该公司已经分析了新的信用条款、预期的销售额和销售预期的边际贡献、预期的坏账损失、应收账款资金占用和时间。相比于现有的信用政策,为确定新政策的盈利性,公司还需要哪些额外的信息?()

- A、资金的机会成本

- B、现有的信用标准

- C、不需要额外的信息

- D、新的信用标准

正确答案:A -

第6题:

发生货损货差、逾期到达等事故,造成到收运费无法收回时,其运费冲减发送分公司发送收入。

正确答案:错误 -

第7题:

企业正在与厂商谈判服务水平协议(SLA),首要的工作是()

- A、实施可行性研究

- B、核实与公司政策的符合性

- C、起草其中的罚则

- D、起草服务水平要求

正确答案:D -

第8题:

A公司是某地担保公司,其中政府出资比例达40%,且根据公司章程或协议,有权决定信用担保机构的财务和经营政策,A公司属于以下()担保机构。

- A、政府控制的信用担保机

- B、商业性信用担保机构

- C、民营公司

- D、政府担保公司

正确答案:A -

第9题:

单选题计算机服务公司主要销售计算机硬件、软件并从事相关的服务,该公司正在考虑改变其现有的信用政策,这种改变不会影响当前客户的支付模式。为了确定这样的改变是否是有益的,该公司已经分析了新的信用条款、预期的销售额和销售预期的边际贡献、预期的坏账损失、应收账款资金占用和时间。相比于现有的信用政策,为确定新政策的盈利性,公司还需要哪些额外的信息?()A资金的机会成本

B现有的信用标准

C不需要额外的信息

D新的信用标准

正确答案: D解析: 暂无解析 -

第10题:

多选题甲公司业务如下: ①甲公司向乙公司购买--}tL钢材,甲公司将一张商业汇票背书转让给乙公司作为付款,背书时注明“货到后此汇票方生效”。 ②甲公司向丙公司支付前欠货款,以支票支付。丙公司在拿到支票后,发现个别事项未记载。 ③甲公司异地临时经营活动,申请开立临时存款账户。 根据材料①中的内容.理解正确的有()。A该背书所附的条件“货到后此汇票方生效”有效

B该背书所附的条件“货到后此汇票方生效”无效

C该背书仍然有效

D被背书人即乙公司。可依背书取得票据权利

正确答案: A,C解析: 本题考核背书相关规定。背书所附的条件“货到后此汇票方生效”无效,该背书仍然有效,被背书人即乙公司,可依背书取得票据权利。 -

第11题:

单选题当前我国货币政策的主要传导媒介是( )。A商业银行

B保险公司

C上市公司

D证券公司

正确答案: B解析: -

第12题:

单选题A公司是某地担保公司,其中政府出资比例达40%,且根据公司章程或协议,有权决定信用担保机构的财务和经营政策,A公司属于以下()担保机构。A政府控制的信用担保机

B商业性信用担保机构

C民营公司

D政府担保公司

正确答案: C解析: 暂无解析 -

第13题:

某公司现在采用30天按发票金额付款(即无现金折扣)的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据如下表。

要求:分析该公司应否将信用期间改为60天。 答案:解析:1.收益的增加=销售量的增加×单位边际贡献=(120000-100000)×(5-4)=20000(元)

答案:解析:1.收益的增加=销售量的增加×单位边际贡献=(120000-100000)×(5-4)=20000(元)

2.应收账款占用资金应计利息增加的计算

30天信用期应计利息=(500000÷360)×30×(400000÷500000)×15%=5000(元)

60天信用期应计利息=(600000÷360)×60×(480000÷600000)×15%=12000(元)

应计利息增加=12000-5000=7000(元)

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账损失增加=9000-5000=4000(元)

4.改变信用期间的税前损益

改变信用期间的税前损益=收益增加-成本费用增加

=20000-(7000+1000+4000)=8000(元)

由于收益的增加大于成本的增加,故应采用60天的信用期。 -

第14题:

当权证交易发生证券交收违约时,中国结算深圳分公司将按()采取相应交收违约处理措施。A:货银交收原则

B:货银对付原则

C:分级结算原则

D:现收现付原则答案:B解析:权证交易发生证券或资金交收违约时,中国结算深圳分公司将按照货银对付原则采取相应的交收违约处理措施。 -

第15题:

某内部审计师在对公司的应收账款进行审计时发现,公司的应收账款周转率在近几年来呈现下降的趋势,导致这种情况的原因可能是:A.公司由赊销方式转向现金销售的方式

B.公司在前年为了吸引客户放宽了信用政策

C.公司统一缩短了收款期限

D.公司提供付款的商业折扣答案:B解析:放宽了信用政策,零销商的付款期限就会变长,导致公司收回账款的期限变长,因而应收账款周转率下降。 -

第16题:

最早使用品牌的是()

- A、美国专利药物制造商

- B、Levi’s公司

- C、日本百货业

- D、英国御用商品制造商

正确答案:A -

第17题:

公司正在审查其商业信贷政策,考虑如下影响因素:I.满负荷运营,II.借款成本低,III.拥有重复销售机会,IV.每单位的毛利低,在上述因素中,哪些因素表明公司应当放宽其信用政策?()

- A、仅I和II

- B、仅I、II和III

- C、仅II和III

- D、仅III和IV

正确答案:C -

第18题:

Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()

- A、34%

- B、36.20%

- C、40%

- D、42.50%

正确答案:A -

第19题:

标准普尔和穆迪公司属于世界著名的()。

- A、征信类公司

- B、商账追收类公司

- C、信用评级类公司

正确答案:C -

第20题:

征信机构是指依法设立的专门从事征信业务即信用信息服务的机构,包括()。

- A、信用信息登记机构

- B、信用调查公司

- C、信用评分公司

- D、信用评级公司

正确答案:A,B,C,D -

第21题:

单选题母公司应当统一子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。子公司所采用的会计政策与母公司不一致的,应当按照()的会计政策对子公司财务报告进行必要的调整,或者要求子公司按照()的会计政策另行编制财务报告。A母公司、子公司

B母公司、母公司

C子公司、母公司

D子公司、子公司

正确答案: D解析: 母公司应当统一子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。子公司所采用的会计政策与母公司不一致的,应当按照母公司的会计政策对子公司财务报告进行必要的调整,或者要求子公司按照母公司的会计政策另行编制财务报告。 -

第22题:

单选题Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()A34%

B36.20%

C40%

D42.50%

正确答案: D解析: 暂无解析 -

第23题:

单选题企业正在与厂商谈判服务水平协定(SLA),首要的工作是()。A实施可行性研究

B核实与公司政策的符合性

C起草其中的罚则

D起草服务水平要求

正确答案: C解析: 暂无解析 -

第24题:

单选题Computer Services公司是一家行业内知名的销售计算机硬件、软件并提供相关服务的公司。该公司正在考虑改变信用政策。信用政策的改变不会影响当前客户的付款方式。为了确定改变信用政策是否有利,公司已经识别出新信用政策的折扣条件、预计的增量销售额、预计的销售收入贡献毛利、预计的坏账损失,以及增量应收账款所需的投资以及投资期。如果公司需要确定新的信用政策与现有的信用政策相比是否盈利,则公司需要下列哪项额外的信息()。A已有的信用标准

B新的信用标准

C筹资的机会成本

D无需额外信息

正确答案: B解析: