单选题中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回

题目

单选题

中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回答下列问题。(2018年考题改编)琳达稿酬所得被预扣预缴个人所得税()元。

A

180

B

308

C

440

D

336

相似考题

更多“中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方”相关问题

-

第1题:

中国公民王某在境内A外商投资企业任职,其每月取得的工资性质的收入应当减除( )元费用后按照工资、薪金所得项目计缴个人所得税?A. 4800

B.3500

C.2400

D.5000

正确答案:B

-

第2题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的租房收入应缴纳个人所得税( )元。

A.800

B.1000

C.700

D.560答案:A解析:本题考查个人所得税的计算。租房所得应纳个人所得税=5000×(1-20%)×20%=800(元)。 -

第3题:

美国公民琳达,受雇于我国境内一家上市公司。2017年度琳达取得以下收入:

(1)每月应税工资50000元;

(2)每月实报实销的住房补贴15000元;

(3)每月现金方式的餐补10000元;

(4)取得境内一次性稿酬3000元;

(5)2015年5月被授予公司股票期权10000股,授予价1元/股;

2017年6月按36元/股全部行权;2017年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;

(6)担任非任职公司独立董事,年终一次性取得董事费5万元,通过市民政局向贫困地区捐赠2万元。

琳达稿酬所得应缴纳个人所得税()元。A.308

B.180

C.440

D.336答案:A解析:琳达稿酬所得应缴纳个人所得税=(3000-800)×20%×(1-30%)=308(元) -

第4题:

美国公民琳达,受雇于我国境内一家上市公司。2017年度琳达取得以下收入:

(1)每月应税工资50000元;

(2)每月实报实销的住房补贴15000元;

(3)每月现金方式的餐补10000元;

(4)取得境内一次性稿酬3000元;

(5)2015年5月被授予公司股票期权10000股,授予价1元/股;

2017年6月按36元/股全部行权;2017年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;

(6)担任非任职公司独立董事,年终一次性取得董事费5万元,通过市民政局向贫困地区捐赠2万元。

琳达取得股息收入应缴纳个人所得税()元。A.120

B.0

C.300

D.150答案:D解析:琳达取得股息收入应缴纳个人所得税=1500×50%×20%=150(元)。持股期限超过1个月-1年,按50%计入应纳税所得额。 -

第5题:

美国公民琳达,受雇于我国境内一家上市公司, 2019年在我国居住未满183天,是我国的非税收居民。2019年度琳达取得以下收入:

(1)1月份取得工资薪金50000元;

(2)1月份取得实报实销的住房补贴15000元;

(3) 1月份取得现金方式的餐补10000元;

(4) 5月份取得境内一次性稿酬3000元;

(5) 2019年5月被授予公司股票期权10000股,授予价1元/股; 2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元; 12 月将该股票(非限售股)全部转让,取得转让收人380000元,与转让有关的税费合计1000元;

(6)担任非任职公司独立董事,年终一 次性取得董事费5万元,通过市民政局向贫困地区捐赠2万元。

琳达稿酬所得应缴纳的个人所得税( ) 元。A.50.4

B.180

C.440

D.336答案:A解析:琳达稿酬所得 应缴纳的个人所得税=3000x ( 1- 20%) x 70%x 3%=50.4 (元) -

第6题:

美国公民琳达,受雇于我国境内一家上市公司。2017年度琳达取得以下收入:

(1)每月应税工资50000元;

(2)每月实报实销的住房补贴15000元;

(3)每月现金方式的餐补10000元;

(4)取得境内一次性稿酬3000元;

(5)2015年5月被授予公司股票期权10000股,授予价1元/股;

2017年6月按36元/股全部行权;2017年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;

(6)担任非任职公司独立董事,年终一次性取得董事费5万元,通过市民政局向贫困地区捐赠2万元。

琳达取得的董事费应缴纳个人所得税()元。A.4800

B.5500

C.6400

D.4000答案:C解析:捐赠扣除限额=50000×(1-20%)×30%=12000(元),实际捐赠20000元,只能税前扣除12000元。琳达取得的董事费应缴纳个人所得税=[50000×(1-20%)-12000]×30%-2000=6400(元) -

第7题:

美国公民琳达,受雇于我国境内一家上市公司。2017年度琳达取得以下收入:

(1)每月应税工资50000元;

(2)每月实报实销的住房补贴15000元;

(3)每月现金方式的餐补10000元;

(4)取得境内一次性稿酬3000元;

(5)2015年5月被授予公司股票期权10000股,授予价1元/股;

2017年6月按36元/股全部行权;2017年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;

(6)担任非任职公司独立董事,年终一次性取得董事费5万元,通过市民政局向贫困地区捐赠2万元。

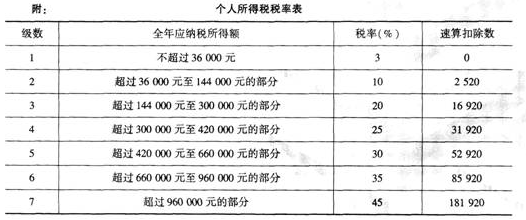

琳达每月工薪收入应缴纳个人所得税()元。A.11195

B.10805

C.19065

D.13815答案:D解析:琳达每月工薪收入应缴纳个人所得税=(50000+10000-4800)×35%-5505=13815(元),外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费,免征个人所得税。 -

第8题:

中国公民李女士系自由职业者,2019年从中国境内取得收入的情况如下:

(1)从一家非上市公司分得股息20000元;购买体育彩票中奖所得50000元。

(2)一次性取得法律咨询收入80000元;出版侦探小说一部,出版社支付稿酬80000元。

(3)取得国债利息收入5000元;取得保险赔款10000元。

(4)李女士主要在杭州工作,没有自有住房,每月支付房租2200元;此外2019年整年,李女士正在接受某大学的本科成人教育,2019年为该成人教育的第一学年,在接受该教育之前李女士为大专学历,每年支付学费1200元。

2019年李女士在(1)中取得的收入,应缴纳的个人所得税金额为( )元。A.2000

B.300

C.4480

D.14000答案:D解析:根据《个人所得税法》的规定,利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。应纳税所得额=20000+50000=70000(元)。利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为20%。(1)中应缴纳的个人所得税=70000×20%=14000(元)。故选项D正确。 -

第9题:

论述琳达·戈特弗雷德森的“职业抱负发展理论”

正确答案: 琳达·戈特弗雷德森提出的“职业抱负发展理论”认为自我概念在职业抱负的发展过程中起重要作用,包括性别类型、社会声望和职业兴趣三个方面。

①每个人对职业都有一种概括的“职业映像”,这些职业映像都是沿着职业的性别类型和职业的社会声望两个维度对职业进行划分的。人们把它们与自己自我概念的两个方面的符合程度进行评价,从而确定自己将来要选择什么职业。

②在众多可供选择的职业中并不是只有一种职业与自己的自我概念完全相符合,而是在一定范围内的职业都可以与自我概念的核心要素不相冲突且被自己认为是可以接受的。这就是“社会空间”。每个人的社会空间大小不一,但在社会声望维度上都有一个底线,即“可容忍水平边界”,同时都有一个上限,即“提供努力可以达到的边界”。在这个空间内的职业就构成职业选择的可接受区域。

③自我概念的发展受到个人所在的社会阶层、兴趣及性别类型的影响。而职业选择的过程实际上是一个不断限定选择范围的过程,即“设限”。设限是个体拒绝那些认为不能接受的选择,而妥协是个体放弃那些最喜欢的选择。妥协有预期性妥协和经验性妥协两种。妥协会遵循一定的次序进行,首先是兴趣,其次是声望水平,再次是性别类型的界限。

④职业抱负的发展可以分为四个阶段,即大小和力量取向阶段、性别角色取向阶段、社会评价取向阶段、内在独特自我取向阶段。前三个阶段都是拒绝不能接受的选择,第四阶段是找出可以接受的选择。

总之,职业选择首要与社会认同一致,其次是个人认同。职业抱负的发展是一个不断缩小选择范围的过程,建立一个自己认为可以接受的社会空间。人们在面对内在或外在障碍时,还会放弃那些他们最喜欢的选择。 -

第10题:

下列纳税人中,应当自行申报纳税的是()。

- A、中国公民甲年所得20万元

- B、英籍作家丙20X0年12月来中国,20X2年1月回国,20X1年10月从新加坡取得股息收入8000元

- C、丁出租小汽车一辆给某人使用,每月取得租金收入800元

- D、一位某高校教授,又兼任为当地一家企业的法律顾问,取得固定的工资、薪金收入

正确答案:A,B,C,D -

第11题:

单选题中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回答下列问题。(2018年考题改编)担任非任职公司独立董事,年终一次性取得董事费5万元。(2018年考题改编)琳达取得股息收入应缴纳个人所得税()元。A0

B120

C300

D150

正确答案: D解析: -

第12题:

单选题中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回答下列问题。(2018年考题改编)琳达取得的董事费被预扣预缴个人所得税()元。A7000

B8000

C10000

D13000

正确答案: D解析: -

第13题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的工资收入应预扣预缴个人所得税( )元。

A.240

B.255

C.890

D.940答案:B解析:本题考查个人所得税的计算。工资收入应预扣预缴个人所得税=(16500-5000-3000)×3%-210=255(元)。 -

第14题:

美国公民琳达,受雇于我国境内一家上市公司, 2019年在我国居住未满183天,是我国的非税收居民。2019年度琳达取得以下收入:

(1)1月份取得工资薪金50000元;

(2)1月份取得实报实销的住房补贴15000元;

(3) 1月份取得现金方式的餐补10000元;

(4) 5月份取得境内一次性稿酬3000元;

(5) 2019年5月被授予公司股票期权10000股,授予价1元/股; 2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元; 12 月将该股票(非限售股)全部转让,取得转让收人380000元,与转让有关的税费合计1000元;

(6)担任非任职公司独立董事,年终一 次性取得董事费5万元,通过市民政局向贫困地区捐赠2万元。

琳达股票期权行权所得应缴纳个人所得税( ) 元。A.82440

B.79540

C.103995

D.92940答案:B解析:琳达是我国的非居民个人,非居民个人1个月内取得股权激励所得,单独按照规定计算当月收入额,不与当月其他工资薪金合并,按6个月分摊计税(一个公历年度内的股权激励所得应合并计算),不减除费用,适用月度税率表计算应纳税额,计算公式如下:当月股权激励所得应纳税额=[ (本公历年度内股权激励所得合计额+6) x适用税率-速算扣除数]x 6-本公历年度内股权激励所得已纳税额。琳达股票期权行权所得应缴纳个人所得税.=[(36-1)* 10000/6*35%-71601*6=79540 (元) -

第15题:

美国公民琳达,2019年6月购买的股票,2019年11月取得该公司股息收入1500元,琳达取得股息收入应缴纳个人所得税( )元。A.120

B.0

C.300

D.150答案:D解析:琳达取得股息收入应缴纳个人所得税=1500×50%×20%=150(元)。持股期限超过1个月不足1年,按50%计入应纳税所得额。 -

第16题:

美国公民琳达,受雇于我国境内一家上市公司, 2019年在我国居住未满183天,是我国的非税收居民。2019年度琳达取得以下收入:

(1)1月份取得工资薪金50000元;

(2)1月份取得实报实销的住房补贴15000元;

(3) 1月份取得现金方式的餐补10000元;

(4) 5月份取得境内一次性稿酬3000元;

(5) 2019年5月被授予公司股票期权10000股,授予价1元/股; 2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元; 12 月将该股票(非限售股)全部转让,取得转让收人380000元,与转让有关的税费合计1000元;

(6)担任非任职公司独立董事,年终一 次性取得董事费5万元,通过市民政局向贫困地区捐赠2万元。

琳达取得股息收人应缴纳个人所得税( ) 元。A.120

B.0

C.300

D.150答案:D解析:琳达取得上市公司股息收人应缴纳个人所得税=1500x 50% x 20%=150 (元)。持股期限超过1个月不超过1年的,按50%计人应纳税所得额。 -

第17题:

美国公民琳达,受雇于我国境内一家上市公司, 2019年在我国居住未满183天,是我国的非税收居民。2019年度琳达取得以下收入:

(1)1月份取得工资薪金50000元;

(2)1月份取得实报实销的住房补贴15000元;

(3) 1月份取得现金方式的餐补10000元;

(4) 5月份取得境内一次性稿酬3000元;

(5) 2019年5月被授予公司股票期权10000股,授予价1元/股; 2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元; 12 月将该股票(非限售股)全部转让,取得转让收人380000元,与转让有关的税费合计1000元;

(6)担任非任职公司独立董事,年终一 次性取得董事费5万元,通过市民政局向贫困地区捐赠2万元。

琳达取得的董事费应缴纳的个人所得税()元。A.4800

B.5500

C.4340

D.4000答案:C解析:非任职董事按照劳务报酬计算个人所得税,捐赠扣除限额(应纳税所得额的30%)=50000x( 1- 20%) x 30%=12000 (元),实际捐赠20000元,只能税前扣除12000元。.

琳达取得的董事费应缴纳的个人所得税=[50000x ( 1-20%)一12000]x 25%- 2660=4340 (元) -

第18题:

美国公民琳达,受雇于我国境内一家上市公司, 2019年在我国居住未满183天,是我国的非税收居民。2019年度琳达取得以下收入:

(1)1月份取得工资薪金50000元;

(2)1月份取得实报实销的住房补贴15000元;

(3) 1月份取得现金方式的餐补10000元;

(4) 5月份取得境内一次性稿酬3000元;

(5) 2019年5月被授予公司股票期权10000股,授予价1元/股; 2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元; 12 月将该股票(非限售股)全部转让,取得转让收人380000元,与转让有关的税费合计1000元;

(6)担任非任职公司独立董事,年终一 次性取得董事费5万元,通过市民政局向贫困地区捐赠2万元。

琳达1月份工资薪金应缴纳的个人所得税为()元。A.11195

B.10805

C.19065

D.12090

答案:D解析:琳达工资薪金收入应缴纳个人所得税= ( 50000+ 10000- 5000) x 30%- 4410-12090(元),外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费,免征个人所得税。新个税法取消了外籍个人附加费用1300的扣除,统一按照每月5000元。 -

第19题:

2016年8月10日,15周岁的张红和24周岁的周琳分别与大同出版社签订劳动合同,合同中约定俩人于10月1日到出版社上班,由于人手不够用,出版社通知周琳9月10日到单位工作,2016年10月10周琳在工作中损坏1台印刷设备,出版社要求周琳赔偿5000元损失,从其每月工资中扣除,周琳月工资为3000元,当地月最低工资标准是2500元,同年12月30日,大同出版社送周琳出国培训,支付培训费用50000元,约定服务期5年,1年后周琳发现大同出版社未依法为其缴纳社会保险费,随即提出解除劳动合同,大同出版社要求周琳支付违约金。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.大同出版社可从周琳每月工资中扣除的最高限额为( )元。A.600

B.500

C.3000

D.2500答案:B解析:因劳动者本人原因给用人单位造成经济损失的,用人单位可按照劳动合同的约定要求其赔偿经济损失。经济损失的赔偿,可从劳动者本人的工资中扣除。但每月扣除的部分不得超过劳动者当月工资的20%。若扣除后的剩余工资部分低于当地月最低工资标准,则按最低工资标准支付。本题中周琳每月可扣除的部分=3000×20%=600(元),3000-600=2400(元)<2500(元),应按每月最低工资标准支付周琳工资,所以周琳最高可扣除3000-2500=500(元)。参考教材P324。 -

第20题:

中国公民李女士系自由职业者,2019年从中国境内取得收入的情况如下:

(1)从一家非上市公司分得股息20000元;购买体育彩票中奖所得50000元。

(2)一次性取得法律咨询收入80000元;出版侦探小说一部,出版社支付稿酬80000元。

(3)取得国债利息收入5000元;取得保险赔款10000元。

(4)李女士主要在杭州工作,没有自有住房,每月支付房租2200元;此外2019年整年,李女士正在接受某大学的本科成人教育,2019年为该成人教育的第一学年,在接受该教育之前李女士为大专学历,每年支付学费1200元。

2019年李女士在(2)中取得的收入,其个人所得税应纳税收入额为( )元。A.128000

B.160000

C.108800

D.100000答案:C解析:根据《个人所得税法》的规定,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。应纳税收入额=80000×(1-20%)+80000×(1-20%)×70%=64000+44800=108800(元)。故选项C正确。 -

第21题:

一中国公民同时在两个单位任职,从A单位每月取得工薪收入1100元,从B单位每月取得工薪收入1800元。该公民每月应纳个人所得税额85元。

正确答案:错误 -

第22题:

单选题中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回答下列问题。(2018年考题改编)琳达1月工薪收入被预扣预缴个人所得税()元。A3480

B7480

C1980

D2980

正确答案: C解析: -

第23题:

单选题汤姆是A国公民,A国与我国签订税收协定。汤姆2019年5月15日来北京工作,10月13日离开中国,取得回国探亲费2万元。在中国工作期间,境内机构每月支付工资30000元,A国公司每月支付工资折合人民币60000元。2019年10月汤姆应缴纳个人所得税( )元。A3103.49

B3313.60

C9558.47

D9940.81

正确答案: C解析:

在中国境内无住所而在一个纳税年度中在中国境内连续或累计居住不超过90日或在税收协定规定的期间在中国境内连续或累计居住不超过183日的个人,负有纳税义务的,适用下述公式:应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×当月境内支付工资÷当月境内外支付工资总额×当月境内工作天数÷当月天数=[(30000+60000-5000)×45%-15160]×30000÷(30000+60000)×12.5÷31=3103.49(元)。计算境内工作期间时,对其入境、离境、往返或多次往返境内外的当日,均按半天计算为在华实际工作天数。回国探亲费可以享受免征个人所得税。

【说明】虽然上面解析符合2019年教材上的相关规定,但由于居民个人的认定标准发生变化,相关无住所个人工资薪金收入额的计算也会相应发生变化,而2019年的教材仍然沿用之前的相关内容,所以教材内容是过时的,且与183天的居民个人认定标准不相符。所以按着新政策,该题中汤姆在我国居住超过90天但不满183天,应就归属于境内工作期间的工资薪金所得缴纳个人所得税,因此,应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×当月境内工作天数÷当月天数=[(30000+60000-5000)×45%-15160]×12.5÷31=9310.48(元)。 -

第24题:

单选题中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回答下列问题。(2018年考题改编)琳达股票转让所得应缴纳个人所得税()元。A0

B11800

C60000

D30000

正确答案: C解析: