甲、乙两个可供比较的房地产投资方案中,甲方案的开发经营期为4 年,乙方案的开发经营期为3 年,两方案比选宜采用的方法是( )。A.净现值法 B.等额年值法 C.差额投资内部收益率法 D.费用年值比较法

题目

甲、乙两个可供比较的房地产投资方案中,甲方案的开发经营期为4 年,乙方案的开发经营期为3 年,两方案比选宜采用的方法是( )。

A.净现值法

B.等额年值法

C.差额投资内部收益率法

D.费用年值比较法

B.等额年值法

C.差额投资内部收益率法

D.费用年值比较法

相似考题

更多“甲、乙两个可供比较的房地产投资方案中,甲方案的开发经营期为4 年,乙方案的开发经营期为3 年,两方案比选宜采用的方法是( )。”相关问题

-

第1题:

有甲、乙两个互斥方案,甲的寿命期为5年,净现值等额年金为为100万,甲方案要求的必要报酬率为10%,乙的寿命期为8年,净现值等额年金为80万元,乙方案投资人要求的必要报酬率为7%,假设甲、乙两个方案可以重置,则下列表述正确的是( )。A.甲方案较优

B.乙方案较优

C.甲方案与乙方案无差别

D.资本成本不同无法比较答案:B解析:由于资本成本不同,需要比较永续净现值。甲的永续净现值=100/10%=1000(万元);乙的永续净现值=80/7%=1142.86(万元),乙方案较优。 -

第2题:

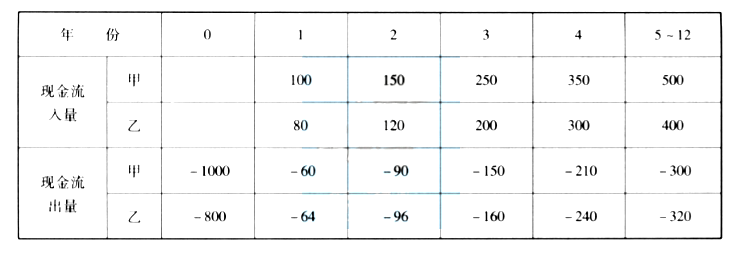

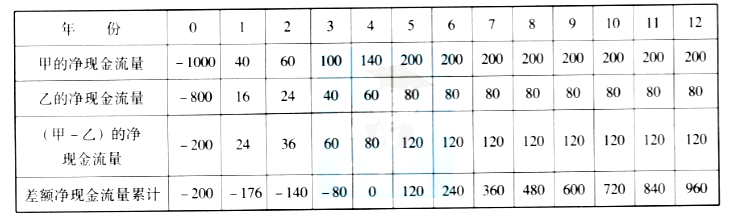

甲、乙两个方案的现金流量见下表,则两个方案的增量投资回收期为( )。

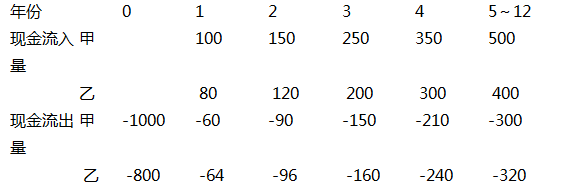

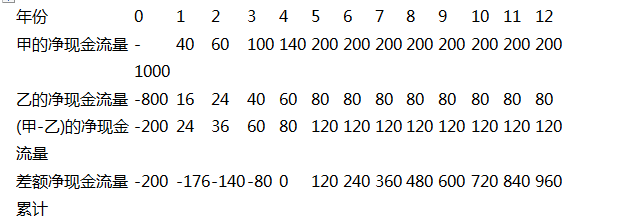

A:5.67年

A:5.67年

B:4年

C:4.5年

D:7年答案:B解析:2019版教材P188

本题考查的是经济效果评价方法。增量投资回收期是指用增量收益来补偿增量投资的年限。将增量投资视为一个新的投资方案,该投资方案的净现金流量为甲、乙两方案净现金流量的差。然后据此计算新投资方案的投资回收期,即为增量投资回收期。计算过程见下表。由表可知,增量投资回收期为4年。

-

第3题:

共用题干

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案()。

假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案()。

A:甲、乙方案均不可行

B:甲方案可行,乙方案不可行

C:甲方案不可行,乙方案可行

D:甲、乙方案均可行答案:B解析:本题考查静态回收期的计算。甲方案的静态投资回收期为P=3-1+900/400=2.5(年);乙方案的静态投资回收期为P=4-1+200/400=3.5(年)。如行业的静态基准投资回收期为3年,则甲方案可行,乙方案不可行。

本题考查房地产投资项目方案的类型。由于只能在建宾馆和建餐厅之间选择一个方案,因此这两个方案是互斥方案,选项BD正确。

本题考查计算期不同的互斥方案的比选方法。这是一个寿命期相同的不同方案比选问题,可以采用选项ABCD的方法进行比选。

本题考查年值法的运用。对于寿命期不同的互斥方案的选择,首选年值法。

本题考查净现值的计算。NPV甲=-1000+400*3.7908=516.32(万元);NPV乙=-1000+200/(1+10%)+300/(1+10%)2+300/(1+10%)3+400/(1+10%)4+600/(1+10%)5=300.9(万元),因此选项AB正确。 -

第4题:

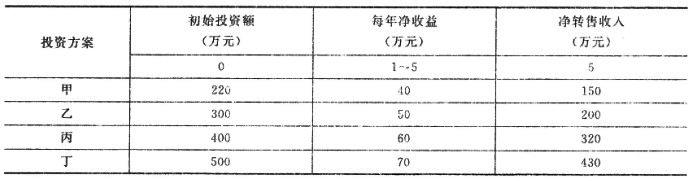

某房地产开发商有4个寿命期为5年的互斥投资方案,基准收益率为10%。根据下表的数据,应用净现值比较法比选,应该选择()。 A:甲

A:甲

B:乙

C:丙

D:丁答案:D解析:本题考查净现值比较法。NPV甲=40/10%[1-1/(1+102)5]+150/(1+10%)5-220=24.77(万元)NPV乙=50/10%[1-11(1+10%)5]+200/(1+10%)5-300=13.72(万元)NPV丙=60/10%[1-1/(1+10%)5]+320/(1+10%)5-400=26.14(万元)NPV丁=70/10%[1-1/(1+10%)5]+430/(1+10%)5-500=32.35(万元) -

第5题:

当可供比较的房地产投资方案的开发经营期不同时,宜采用的方案经济比选方法是( )。A.净现值法

B.等额年值法

C.差额投资内部收益率法

D.内部收益率法答案:B解析:本题考查的是方案经济比选方法的选择。净现值法和差额投资内部收益率法适用于开发经营期相同的方案比选,等额年值法适用于开发经营期不同的方案间比选。D不存在此种比选方法。 -

第6题:

(2019年)利用净现值法进行互斥方案比选,甲和乙两个方案的计算期分别为3年、4年,则在最小公倍数法下,甲方案的循环次数是( )次。A.3

B.4

C.7

D.12答案:B解析:最小公倍数法(又称方案重复法)是以各备选方案计算期的最小公倍数作为比选方案的共同计算期,并假设各个方案均在共同的计算期内重复进行。该题目中,甲乙计算期的最小公倍数是12,则甲方案重复4次,乙方案重复3次。 -

第7题:

(2011年)某项目有甲、乙、丙、丁4个可行方案,投资额和年经营成本见下表。若基准收益率为10%,采用增量投资收益率比选,最优方案为()方案。 A.甲

A.甲

B.乙

C.丙

D.丁答案:D解析:现设I1、I2分别为甲、乙方案的投资额,C1、C2 为甲、乙方案的经营成本。如I1<I2 , C1>C2,则增量技资收益率R(2-l)为: R(2-1) =(C1-C2)/(I2-I1)×100%。当得到的增量投资收益率大于基准技资收益率时,则投资额大的方案可行,它表明投资的增量(I2 -I1)完全可以由经营成本的节约(C1-C2)来得到补偿。反之,投资额小的方案为优选方案。所以本题①甲乙两个方案投资额相同,但甲的经营成本小于乙的,故甲为优选方案;②R(丙-甲)=(100-100)/(900-800)×100%=0<10%,故甲为优选方案;③R(丁-甲)=(100-70)/(1000-800)×100%=15%>10%,故丁为最优方案。 -

第8题:

某项目有甲、乙、丙、丁4个可行方案,投资额和年经营成本见下表。若基准收益率为10%,采用增量投资收益率比选,最优方案为()方案。 A.甲

A.甲

B.乙

C.丙

D.丁答案:D解析:本题考查的是经济效果评价方法。运用增量投资收益率法,比较乙与甲选甲,比较丙与甲选甲,比较丁与甲选丁。 @## -

第9题:

当可供比较方案的开发经营期不同时,一般不宜采用净现值法和差额投资内部收益率法进行比选。()

正确答案:正确 -

第10题:

单选题甲、乙两个方案为互斥方案,且两个方案计算期相同。甲方案投资100万元,年经营成本为120万元;乙方案投资120万元,年经营成本为110万元。两个方案同时投入使用,效益相同。若基准投资收益率为5%,用增量投资收益率法选择较优的方案,则( )A应选择甲方案

B应选择乙方案

C甲、乙方案均可选择

D不能确定可选择的方案

正确答案: B解析: -

第11题:

单选题利用净现值法进行互斥方案比选,甲和乙两个方案的计算期分别为3年、4年,则在最小公倍数法下,甲方案的循环次数是( ) 次。A3

B4

C7

D12

正确答案: A解析: -

第12题:

单选题甲、乙两个可供比较的房地产投资方案中,甲方案的开发经营期为4年,乙方案的开发经营期为3年,两方案比选宜采用的方法是()。A净现值法

B等额年值法

C差额投资内部收益率法

D投资回收期法

正确答案: D解析: -

第13题:

某项目有甲、乙、丙、丁4个可行方案,投资额和年经营成本见下表,若基准收益率为10%,采用增量投资收益率比选,最优方案为( )方案。

A:甲

A:甲

B:乙

C:丙

D:丁答案:D解析:2019版教材P188

现设I1、I2分别为甲、乙方案的投资额,C1、C2为甲、乙方案的经营成本。如I2>I1,C2<C1,则增量投资收益率R(2-1)为:R(2-1)=(C1-C2)/(I2-I1)当得到的增量投资收益率大于基准投资收益率时,则投资额大的方案可行,它表明投资的增量(I2-I1)完全可以由经营成本的节约(C1-C2)来得到补偿。反之,投资额小的方案为优选方案。甲、乙、丙三个方案不符合假设,但是,在规模相同时,保留下来的投资额小、经营成本低的方案,即甲方案;将甲与丁比较,符合上述假设,将已知数据代人后,得到:R(2-1)=15%,大于10%,则选择丁方案。 -

第14题:

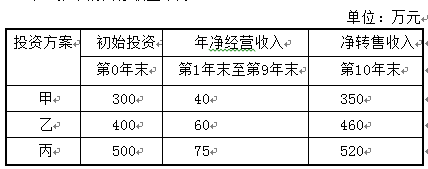

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。

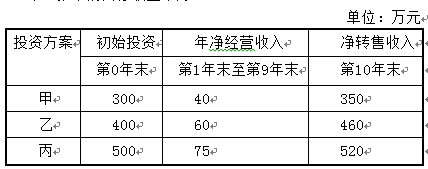

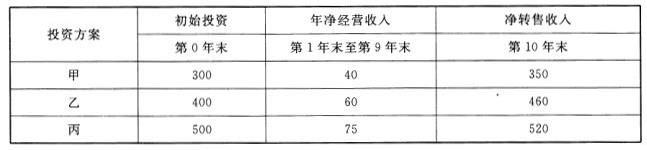

在计算期内,甲、乙、丙三个投资方案经营期间的投资收益率高低关系正确的为()。A、甲大于乙,乙大于丙

B、乙大于甲,甲大于丙

C、乙等于丙,丙大于甲

D、甲等于乙,乙大于丙答案:C解析:考察投资收益率的计算。三个方案的经营期间均为前9年,投资收益率=年息税前利润/项目总投资*100%,甲的投资收益率=40/300*100%=13.33%;乙的投资收益率=60/400*100%=15%;丙的投资收益率=75/500*100%=15%。所以答案为C。 -

第15题:

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。

进行方案比选时,甲、乙、丙三个投资方案之间的关系为()A、现金流相关方案

B、互斥方案

C、混合方案

D、互补方案答案:B解析:考察投资方案的类型。受资金约束,张某只能在三个方案中选择一个,属于互斥方案。 -

第16题:

共用题干

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。 用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

A:甲、乙、丙

B:甲、丙、乙

C:丙、乙、甲

D:乙、丙、甲答案:D解析:互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。本题中,张某要对甲、乙、丙三个投资方案进行比较,选择其中最有利的一个方案进行投资。故在进行方案比选时,甲、乙、丙三个投资方案之间的关系为互斥方案。

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。 -

第17题:

利用净现值法进行互斥方案比选,甲和乙两个方案的计算期分别为3年、4年,则在最小公倍数法下,甲方案的循环次数是( )次。A.3

B.4

C.7

D.12答案:B解析:最小公倍数法(又称方案重复法)是以各备选方案计算期的最小公倍数作为比选方案的共同计算期,并假设各个方案均在共同的计算期内重复进行。该题目中,甲乙计算期的最小公倍数是12,则甲方案重复4次,乙方案重复3次。 -

第18题:

甲、乙两个方案的现金流量见下表,则两个方案的增量投资回收期为( )。 A.5.67年

A.5.67年

B.4年

C.4.5年

D.7年答案:B解析:2020版教材P188

增量投资回收期是指用经营成本的节约来补偿增量投资的年限。将增量投资视为一个新的投资方案,该投资方案的净现金流量为甲、乙两方案净现金流量的差。然后据此计算新投资方案的投资回收期,即为增量投资回收期。计算过程见下表。由表可知,增量投资回收期为4年。

-

第19题:

寿命期均为8年的甲、乙两方案,甲方案投资300万元,乙方案投资500万元,通过计算得出甲、乙两方案的内部收益率分别为18%和16%,差额投资收益率为15%,基准收益率为14%。关于方案选择的说法,正确的是( )。A.应选择甲方案

B.应选择乙方案

C.应同时选择甲、乙两个方案

D.应同时拒绝甲、乙两个方案答案:B解析:此题考查寿命期相等的互斥方案比选方法。先对方案进行绝对性检验。内部收益率指标的评价准则是:当IRR≥ic时,可以考虑接受该项目;当IRR第20题:

某项目有甲、乙、丙、丁4 个可行方案,计算期相同,投资额和年经营成本见下表。四个方案同时投入使用,效益相同,若基准收益率为10%,采用增量投资收益率比选,最优方案为( )方案。 A.甲

A.甲

B.乙

C.丙

D.丁答案:D解析:第21题:

单选题某房地产开发商有4个寿命期为5年的互斥投资方案,基准收益率为10%。根据下表的数据,应用净现值率比较法比选,应该选择()。A甲

B乙

C丙

D丁

正确答案: A解析: 暂无解析第22题:

问答题计算题: 某厂计划改建总装车间,现有甲、乙两个方案,甲方案采用流水线,总投资为40万元,年经营成本20万元;乙方案采用自动线,总投资为60万元,年经营成本为12万元。两方案年生产量相同,设基准投资回收期为5年,哪个方案经济效益为优?正确答案: 各方案的费用年值计算如下:

PV(A)=40(A/P,i,5)+20

PV(B)=60(A/P,,i,5)+12

当PV(A)=PV(B)时i=28%

所以当i<28%时PV(A)>PV(B)选择B方案;

所以当i>28%时PV(A)解析: 暂无解析第23题:

不定项题根据甲、乙两个投资方案的投资回收期比较来看( )。A甲方案比乙方案的投资回收期短

B甲方案比乙方案的投资回收期长

C甲方案与乙方案的投资回收期一致

D甲方案与乙方案的投资回收期无法比较

正确答案: C解析: