中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的工资收入应预扣预缴个人所得税( )元。 A.240 B.255 C.890 D

题目

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。

章先生的工资收入应预扣预缴个人所得税( )元。

A.240

B.255

C.890

D.940

A.240

B.255

C.890

D.940

相似考题

更多“中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的工资收入应预扣预缴个人所得税( )元。 A.240 B.255 C.890 D”相关问题

-

第1题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生参加有奖竞猜活动取得的中奖所得应缴纳个人所得税( )元。

A.0

B.1280

C.1600

D.2400答案:D解析:本题考查个人所得税的计算。中奖所得应纳个人所得税=12000×20%=2400(元)。 -

第2题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

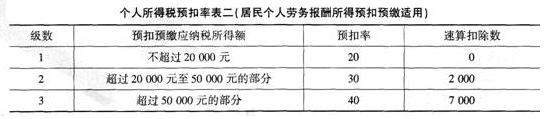

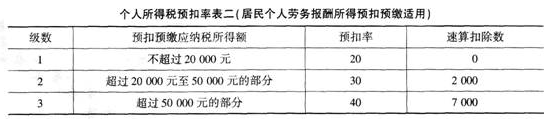

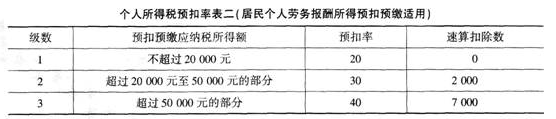

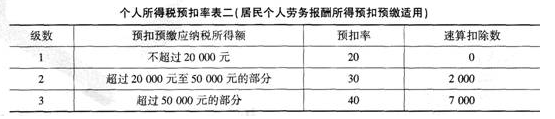

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

关于章先生涉税事务的说法,正确的有( )。A.章先生取得的国债利息收入应缴纳1000元的个人所得税

B.章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C.章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税

D.章先生是自行申报纳税的纳税义务人答案:C,D解析:国债和国家发行的金融债券利息,免纳个人所得税,故选项A错误。保险赔款,免纳个人所得税,故选项B错误。 -

第3题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

章先生取得会计咨询收入应缴纳个人所得税( )元。A.6400

B.7600

C.8000

D.9600答案:B解析: -

第4题:

王先生为某集团的分公司经理,2019年1月个人所得税的项目如下:

(1)工资收入5000元:

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月月末又取得国债利息收入1800元:

(4)住房出租收入4000元。

王先生工资收入应预缴个人所得税( )元。A.200

B.325

C.450

D.0答案:D解析:对于在中国境内任职、受雇的中国公民,其每月的工资、薪金收入额允许减除5000元的费用,余额为应纳税所得额。王先生应纳税所得额=5000-5000=0(元)。 -

第5题:

李先生为某集团的部门经理,2017年5月取得收入的情况如下:

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的劳务报酬所得应纳税额为( )元。A.1000

B.850

C.800

D.625答案:C解析:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。李先生的劳务报酬所得应纳税额=5000×(1-20%)×20%=800(元)。 -

第6题:

王先生为某集团的分公司经理,2019年1月个人所得税的项目如下:

(1)工资收入5000元:

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月月末又取得国债利息收入1800元:

(4)住房出租收入4000元。

王先生利息收入应缴纳个人所得税( )元。A.0

B.360

C.720

D.760答案:A解析:国债和国家发行的金融债券利息,免征个人所得税。 -

第7题:

王先生为某集团的分公司经理,2019年1月个人所得税的项目如下:

(1)工资收入5000元:

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月月末又取得国债利息收入1800元:

(4)住房出租收入4000元。

王先生劳务报酬所得应预缴个人所得税( )元。A.600

B.700

C.800

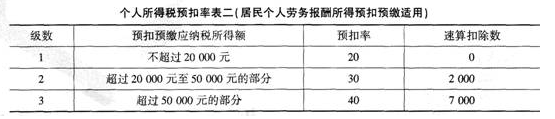

D.1000答案:C解析:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。王先生应纳税所得额5000×(1-20%)=4000元<20000元,根据劳务报酬所得适用个人所得税预扣率表,预扣率为20%,故劳务报酬应预扣预缴个人所得税4000×20%=800(元)。 -

第8题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得会计咨询收入应预缴个人所得税( )元。A.6400

B.7600

C.8000

D.9600答案:B解析:劳务报酬所得、稿酬所得、特许权使用费所得,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。章先生会计咨询收入应纳税所得额=40000×(1-20%)=32000(元),会计咨询收入应预缴个人所得税税额=32000×30%-2000=7600(元)。 -

第9题:

李先生为某集团的部门经理,2017年5月取得收入的情况如下:

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的住房出租所得应纳税额为( )元。A.240

B.400

C.320

D.170答案:A解析:财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。财产租赁所得,以一个月内取得的收入为一次。李先生的住房出租所得应纳税额=(2000-800)×20%=240(元)。 -

第10题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

关于章先生涉税实务的说法,正确的有( )。A.章先生取得的国债利息收入应缴纳1000元的个人所得税

B.章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C.章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税

D.章先生是自行申报纳税的纳税义务人答案:C,D解析: -

第11题:

多选题关于章先生涉税事务的说法,正确的有( )。A章先生取得的国债利息收入应缴纳1 000元的个人所得税

B章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税

D章先生是自行申报纳税的纳税义务人

正确答案: C,A解析: -

第12题:

不定项题章先生取得工资收入应预扣预缴个人所得税( )元。A395

B105

C545

D745

正确答案: D解析: -

第13题:

章先生取得工资收入应预缴个人所得税( )元。

章先生取得工资收入应预缴个人所得税( )元。

A.395

B.140

C.545

D.745答案:B解析:章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元), -

第14题:

李先生为某集团的部门经理,2017年5月取得收入的情况如下:

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的工资收入所得应纳税额为( )元。A.145

B.325

C.150

D.200答案:A解析:李先生的工资收入所得应纳税额=(6000-3500)×10%-105=145(元)。 -

第15题:

王先生为某集团的分公司经理,2014年5月个人所得税的项目如下:

(1)工资收入5000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1800元;

(4)住房出租收入4000元。

根据以上资料,回答下列问题:

王先生工资收入应纳的个人所得税为( )元。 查看材料A.200

B.325

C.450

D.45答案:D解析:对于在中国境内任职、受雇的中国公民,其每月的工资、薪金收人额允许减除3500元的费用,余额为应纳税所得额。王先生应纳税所得额=5000-3500=1500(元)。应纳个人所得税=1500×3%=45(元)。 -

第16题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生参加有奖竞猜活动取得中奖所得应缴纳个人所得税( )元。A.0

B.1280

C.1600

D.2000答案:C解析:偶然所得适用比例税率,税率为20%。章先生中奖所得应纳个人所得税税额=8000×20%=1600(元)。 -

第17题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

章先生取得工资收入应缴纳个人所得税( )元。A.395

B.445

C.545

D.745答案:B解析: -

第18题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得工资收入应预缴个人所得税( )元。A.395

B.140

C.545

D.745答案:B解析:章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元)。 -

第19题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

章先生取得稿酬收入应缴纳个人所得税( )元。A.8960

B.11200

C.12800

D.16000答案:A解析: -

第20题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

章先生参加有奖竞猜活动取得中奖所得应缴纳个人所得税( )元。A.0

B.1280

C.1600

D.2000答案:C解析: -

第21题:

李先生为某集团的部门经理,2017年5月取得收入的情况如下:

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的利息收入所得应纳税额为( )元。A.200

B.75

C.60

D.360答案:D解析:利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。利息所得适用比例税率,税率为20%,李先生的利息收入所得应纳税额=1800×20%=360(元)。 -

第22题:

中国公民王先生2013年2月取得来自中国境内的收入情况如下: (1)取得工资收入8000元。 (2)出版畅销书一部,出版社支付稿酬90000元。 (3)一次性取得讲学收入20000元。 (4)参加某大型商场开业抽奖活动中奖所得10000元。 王先生取得的工资收入应缴纳个人所得税为( )元。

- A、550

- B、625

- C、345

- D、125

正确答案:C -

第23题:

多选题关于章先生涉税事务的说法,正确的有( )。A章先生取得的国债利息收入应缴纳1000元的个人所得税

B章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C章先生取得的国债利息,免纳个人所得税

D章先生是自行申报纳税的纳税义务人

正确答案: C,D解析:

个人所得税的免税税收优惠:国债和国家发行的金融债券利息;按照国家统一规定发给的补贴、津贴;福利费、抚恤金、救济金;保险赔款等。由于章先生同时取得工资薪金、劳务报酬和稿酬所得,属于取得综合所得需要办理汇算清缴纳税人,因此需要自行申报纳税。