某厂商某月将产品分别以10元、11元和5元(被认定为偏低价格)的单价销售给甲、乙、丙各100件,则当月该厂商的销售额在计算其销项税时应被核定为()。A2600元B3150元C3000元D3300元

题目

A2600元

B3150元

C3000元

D3300元

相似考题

更多“某厂商某月将产品分别以10元、11元和5元(被认定为偏低价格)的单价销售给甲、乙、丙各100件,则当月该厂商的销售额在计算其销项税时应被核定为()。”相关问题

-

第1题:

某产品的需求价格弹性系数小于1,则厂商为了增加销售收入,应该采取的销售策略是( )。

A.薄利多销

B.提高价格

C.提价或降价都不会导致销售收入变化,厂商应该采用价格之外的策略

D.先降价,后提价

正确答案:B

-

第2题:

某产品的需求价格弹性系数小于1,则厂商为了增加销售收入,应该采取的销售策略是()

A,薄利多销

B,提高价格

C,提价或降价都不会导致销售收入变化,厂商应该采用价格之外的策略

D,先降价,后提价

正确答案:B参看课本17页上方,5.需求价格弹性和总销售收入的关系

-

第3题:

某甲在公共汽车上窃取某乙人民币3000元,下车时被某乙发现,要将其扭送派出所途中.甲猛地将乙打倒在地,窜入一死胡同,被群众抓获,某甲的行为应认定为:

正确答案:A

正确答案:A

甲的行为构成转化型抢劫罪。《刑法》第269条规定,犯盗窃、诈骗、抢夺罪,为窝藏赃物、抗拒抓捕或者毁灭罪证而当场使用暴力或者以暴力相威胁的,依照抢劫罪的规定定罪处罚。 -

第4题:

某油田2019年2月开采原油300吨,将100吨销售给甲企业,不含税销售单价为8000元/吨。将100吨销售给乙企业,不含税销售单价为9000元/吨。剩余的100吨待售。已知原油适用的资源税税率为6%,则该油田当月应缴纳资源税( )万元。A、9.6

B、15.3

C、10.8

D、10.2答案:C解析:纳税人将其开采的应税产品直接出口的,按其离岸价格(不含增值税)计算销售额征收资源税。该企业出口天然气应缴纳资源税=3.5×200×6%=42(万元)。 -

第5题:

对于需求价格弹性分别为1、1.5、0.8、2.0、1.25的甲、乙、丙、丁、成五种商品,厂商可以通过降低价格增加收入的是()。A:甲和乙

B:乙、丁、戊

C:丙和丁

D:甲和成答案:B解析:|Ed|>1,表明价格每提高(或降低)一定比率,则需求量相应减少(或增加)更大的比率,需求曲线比较平坦,此时称需求富有弹性。若某种商品的需求富有弹性,则价格与消费者支出呈反方向变动。当价格上升时,消费者支出减少(或销售者收入减少);当价格下降时,消费者支出增加(或销售者收入增加)。 -

第6题:

假设有两个寡头企业的产品是完全替代品,分别为甲厂商和乙厂商,产品价格分别为6 元和4元,边际成本都相等,根据伯特兰德模型,消费者会( )。A、全部选择甲厂商的产品

B、全部选择乙厂商的产品

C、甲乙厂商平分需求

D、60%消费者选择甲厂商的产品,40%消费者选择乙厂商的产品答案:B解析:根据伯特兰德模型的假定,厂商 1 和厂商 2 的产品是完全替代品,所以消费者的选择就是价格较低的企业的产品;如果厂商 1 和厂商 2 价格相等,则两个厂商平分需求。 -

第7题:

根据反垄断法律制度的规定,下列关于市场支配地位的推定标准,说法正确的是()。

- A、甲公司在相关市场的市场份额达到1/3,即可推定为具有市场支配地位

- B、甲公司、乙公司在相关市场的市场份额合计达到1/2,甲、乙被推定为共同占有市场支配地位

- C、甲、乙、丙三个企业在相关市场的市场份额分别达到10%、40%、30%,甲、乙、丙被推定为共同占有市场支配地位

- D、甲、乙、丙三个企业在相关市场的市场份额分别达到9%、40%、30%,则甲、乙、丙被推定为共同占有市场支配地位

正确答案:C -

第8题:

某厂商某月将产品分别以10元、11元和5元(被认定为偏低价格)的单价销售给甲、乙、丙各100件,则当月该厂商的销售额在计算其销项税时应被核定为()。

- A、2600元

- B、3150元

- C、3000元

- D、3300元

正确答案:B -

第9题:

问答题某卷烟厂11月份销售卷烟5万箱,卷烟价款和销项增值税合并收取,销售额为438750万元。假设增值税率和消费税税率分别为17%和40%。则该厂当月应缴纳多少消费税。正确答案: 当月应缴纳消费税额=销售额÷(1+增值税率)×消费税税率

=438750÷(1+17%)×40%=150000(万元)解析: 暂无解析 -

第10题:

单选题某增值税一般纳税人某月销售三批同样货物,每批各1000件,不含税售价分别为每件70元、50元和30元。如果30元/件的销售价格被主管税务机关认定为不合理,则该纳税人本月计算销项税额的销售额应为( )元。A130000

B150000

C180000

D210000

正确答案: A解析:

主管税务机关核定价格应该按照纳税人当期同类商品的平均销售价格确定,所以其当期计算销项税额的销售额=[70+50+(70+50)÷2]×1000=180000(元)。 -

第11题:

单选题某增值税一般纳税人某月销售三批货物,每批各1000件,销售价格分别为每件120元、100元和60元。如果60元销售价格被税务机关认定为不合理,则纳税人该月计算销项税额的销售额应为()万元。A12

B32

C33

正确答案: C解析: 暂无解析 -

第12题:

单选题对于需求价格弹性分别为1、1.5、0.8、2.0、1.25的甲、乙、丙、丁、戊五种商品,厂商可以通过降低价格增加收入的是( )。A甲和乙

B乙、丁、戊

C丙和丁

D甲和戊

正确答案: C解析:

|Ed|>1,表明价格每提高(或降低)一定比率,则需求量相应减少(或增加)更大的比率,需求曲线比较平坦,此时称需求富有弹性。若某种商品的需求富有弹性,则价格与消费者支出呈反方向变动。当价格上升时,消费者支出减少(或销售者收入减少);当价格下降时,消费者支出增加(或销售者收入增加)。 -

第13题:

乙药品零售企业从药品批发企业采购某中成药。药品批发企业向乙企业开具药品销售凭证。按照药品管理法的有关规定,乙企业收到的药品销售凭证内容至少应包括()A.药品名称、规格、购(销)货单位、购(销)货数量、购销价格

B.药品商品名称、规格、剂型、数量

C.药品通用名称、生产厂商、规格、剂型、有效期、批号、购(销)货单位、购(销)货数量、购销价格、购(销)货日期

D.药品名称、生产厂商、供货单位名称、价格、批号、数量

参考答案:D

-

第14题:

生产铝合金门窗的甲企业既是增值税一般纳税人,又有建筑安装资质。其承包某小区铝合金门窗工程,合同注明不含增值税货款300万以及安装工程款200万,其将全部安装工程转包给乙施工队,则( )。

A.甲按300万销售额计算增值税销项税,200万安装工程款缴纳营业税

B.甲按300万销售额计算增值税销项税

C.乙按200万安装工程款自行缴纳营业税

D.甲按200万安装工程款扣缴乙的营业税

正确答案:BD

【解析】尽管甲将全部建筑安装工程分包出去,自己已不是营业税的纳税人,仍有扣缴分包人营业税的义务。 -

第15题:

甲商店从捷克购进了一批玻璃器皿,价格 昂贵。但因销售人员的错误,标成国产玻璃器皿,价格 相差20倍以上。顾客乙以国产品的价格,购进了该批 玻璃器皿。后被甲商店经理发现,并找到乙,双方为此 发生纠纷。对于甲商店的行为性质应如何认 定?( )A.应认定为欺诈,乙可要求商店假一賠二

B.应认定为重大误解,甲商店享有撤销权

C.应认定为重大误解,只有乙享有撤销权

D.应认定为显失公平,甲商店享有撤销权答案:B解析:。本题涉及欺诈、重大误解、显失公平的认 定问题。所谓欺诈,是指行为人故意制造虚假情况、隐 瞒真实情况,从而使表意人陷于错误并使自己得利的 行为。本题中,甲商店因销售人员的错误,将进口产品 标成国产,使自己陷于不利,肯定不为欺诈。所谓重大 误解,是指表意和内容相悖并造成一方较大损失的行 为。所谓显失公平,是指一方利用自己的优势地位或者 对方没有经验,而造成对方重大损失的行为。本题中, 甲商店的行为属于重大误解。对于重大误解,依照(合 同法》第54条的规定,属于可撤销合同,其擻销权由合 同当事人行使,而非仅由被误解人行使。应予注意的 是,可撤销合同的撤销权在欺诈、胁迫和乘人之危的情 况下,只能由行为时的受害人行使,不能由行为时的欺诈人、胁迫人和乘人之危人行使,但在重大误解和显失 公平的情况下,可由当亊人行使。本题正确选项为B。 -

第16题:

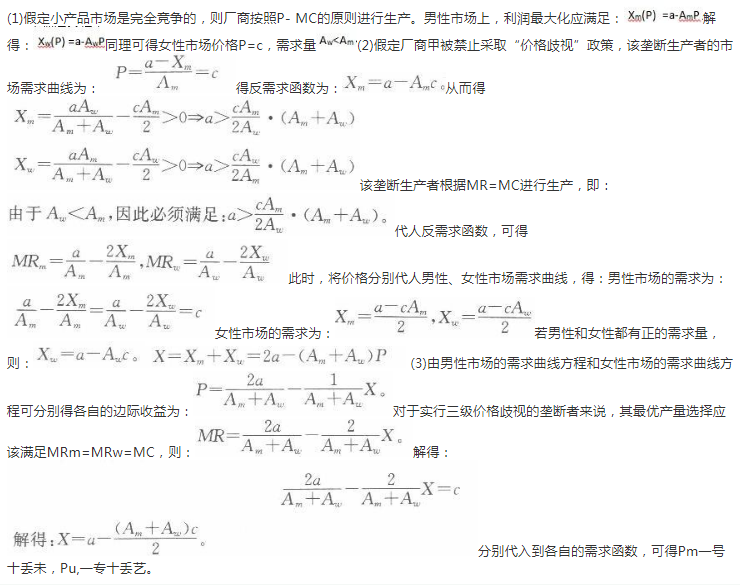

考虑一个小产品市场,其中假定男性市场对小产品的总需求曲线为

女性市场对小产品的总需求曲线为

这里假定

每件小产品的生产成本为c。 (1)假定小产晶市场是完全竞争的,求市场均衡时的价格和各自市场的需求量。 (2)设厂商甲是该小产品的垄断生产者,另假定厂商甲被禁止采取“价格歧视”政策(即对男性和女性分别定价),则使利润最大化的价格是多少?在怎样的条件下,男、女性都有正的需求量? (3)仍设厂商甲是该小产品的垄断生产者,若允许厂商甲进行价格歧视,求出其对男性和女性分别的最优定价。答案:解析:

-

第17题:

假设有两个寡头企业的产品是完全替代品,分别为甲厂商和乙厂商,产品价格分别为6元和4元,边际成本都相等,根据伯特兰德模型,消费者会( )。A.全部选择甲厂商的产品

B.全部选择乙厂商的产品

C.甲乙厂商平分需求

D.60%消费者选择甲厂商的产品,40%消费者选择乙厂商的产品答案:B解析:根据伯特兰德模型的假定,厂商1和厂商2的产品是完全替代品,所以消费者的选择就是价格较低的企业的产品;黑钻压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 如果厂商1和厂商2价格相等,则两个厂商平分需求。 -

第18题:

某卷烟厂11月份销售卷烟5万箱,卷烟价款和销项增值税合并收取,销售额为438750万元。假设增值税率和消费税税率分别为17%和40%。则该厂当月应缴纳多少消费税。

正确答案: 当月应缴纳消费税额=销售额÷(1+增值税率)×消费税税率

=438750÷(1+17%)×40%=150000(万元) -

第19题:

甲是生产规模较大、利润水平较高的白酒生产企业。该企业设立了自己的销售公司乙。2018年8月甲销售给乙公司粮食白酒5000箱,每箱24斤,单价每斤50元(不含增值税),乙公司当月把该批白酒全部销售给经销商丙公司,销售价格为单价每斤200元(不含增值税)。则下列说法正确的是()。

- A、甲企业的消费税计税价格不应由税务机关核定

- B、甲企业的消费税计税价格税务局可以核定为每斤130元(不含增值税)

- C、甲企业的消费税计税价格税务局可以核定为每斤110元(不含增值税)

- D、甲企业的消费税计税价格税务局可以按照每斤50元(不含增值税)

正确答案:B -

第20题:

甲厂用自产锅炉换取乙厂的钢材作为生产材料,双方互开了增值税专用发票,则下列说法正确的有()。

- A、甲厂应计算销项税

- B、甲厂应抵扣进项税

- C、乙厂应计算销项税

- D、乙厂应抵扣进项税

正确答案:A,B,C -

第21题:

多选题根据反垄断法律制度的规定,下列关于市场支配地位推定的表述中,正确的有( )。A甲公司在相关市场的市场份额达到51%,即可推定甲公司具有市场支配地位

B甲公司、乙公司在相关市场的市场份额合计达到68%,其中乙公司的市场份额为12%,则甲公司和乙公司被推定为共同占有市场支配地位

C甲公司、乙公司和丙公司在相关市场的市场份额合计达到78%,其中乙公司的市场份额为15%,丙公司的市场份额为8%,则丙公司不应被推定为具有市场支配地位

D甲公司、乙公司和丙公司在相关市场的市场份额合计达到78%,其中乙公司的市场份额为15%,丙公司的市场份额为11%,则甲公司、乙公司和丙公司被推定为共同占有市场支配地位

正确答案: A,B解析:

A项,一个经营者在相关市场的市场份额达到1/2的,即可推定为具有市场支配地位;BCD三项,两个经营者在相关市场的市场份额合计达到2/3的,或三个经营者在相关市场的市场份额合计达到3/4的,这些经营者被推定为共同占有市场支配地位,其中有的经营者市场份额不足10%的,不应当推定该经营者具有市场支配地位。 -

第22题:

单选题当月,某厂商将同一种商品分别以20元、22元、10元(税务部门认定10元为偏低价格)的单价销售给批发商甲、乙、丙各100件,则当月该厂商的销售额在计算其销项税额时应被核定为()。A4300

B6000

C6300

D6600

正确答案: C解析: 暂无解析 -

第23题:

多选题甲厂用自产锅炉换取乙厂的钢材作为生产材料,双方互开了增值税专用发票,则下列说法正确的有()。A甲厂应计算销项税

B甲厂应抵扣进项税

C乙厂应计算销项税

D乙厂应抵扣进项税

正确答案: C,A解析: 暂无解析