借助“服务成本-贡献毛利”的矩阵分析,得到不同客户类型有着不同的盈利性特质,这种指向客户价值创造的盈利性分析,是作业成本法的重要应用。()此题为判断题(对,错)。

题目

借助“服务成本-贡献毛利”的矩阵分析,得到不同客户类型有着不同的盈利性特质,这种指向客户价值创造的盈利性分析,是作业成本法的重要应用。()

此题为判断题(对,错)。

相似考题

更多“借助“服务成本-贡献毛利”的矩阵分析,得到不同客户类型有着不同的盈利性特质,这种指向客户价值创造的盈利性分析,是作业成本法的重要应用。() ”相关问题

-

第1题:

客户档案分析的内容取决于管理决策与策略的需要,由于在不同企业、不同时期这种需要的不同,所以进行客户档案分析利用的内容也是不同的。()此题为判断题(对,错)。

正确答案:正确

-

第2题:

利用“利润贡献度和忠诚度分析矩阵”可以把客户分为四个类型,即()。

A.伙伴型客户

B.功能型客户

C.关系型客户

D.游离型客户

E.情感型客户

正确答案:ABDE

P385。不同类型的客户对企业的利润贡献度是不同的,对企业的忠诚度也是有差异的。将这两个因素组合在一起,就可以得到一个利润贡献度和忠诚度分析矩阵。利用这一分析矩阵可以把客户分为四个类型:(一)伙伴型客户;(二)功能型客户;(三)游离型客户;(四)情感型客户 -

第3题:

17、对于产品或服务的销售分析,可以基于()进行分析。

A.不同产品或服务的品种

B.不同市场

C.不同部门

D.不同客户

不同产品或服务的品种;不同市场;不同客户 -

第4题:

根据零售客户不同的业态进行销售分析,这种分析方法是()。A、按产品分类的分析

B、按区域分类的分析

C、按客户分类的分析

D、市场占有率分析

参考答案:C

-

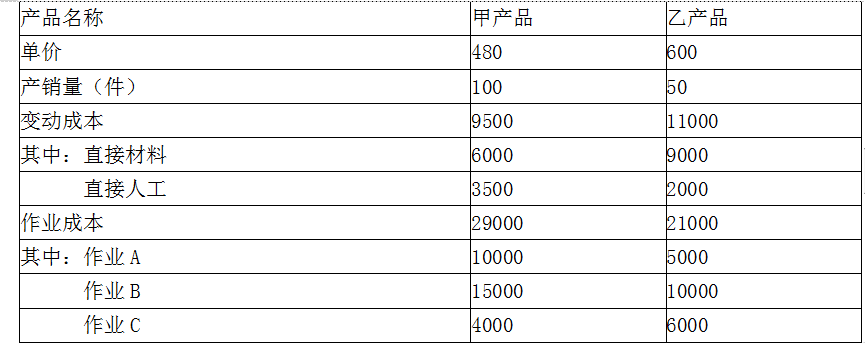

第5题:

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。