某自营出口生产企业是增值税一般纳税人,从事进料加工复出口业务,按实耗法计算,出口货物的征税率为17%,退税率为13%。2015年8月发生以下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,进项税额51万元通过认证。上期末留抵税款22万元。进料加工计划分配率为60%,本月内销货物不含税销售额120万元。本月进料加工出口货物销售额折合人民币260万元。该企业当月应退的增值税是( )。 A.13.52万元 B.48.20万元 C.33.80万元 D.27.80万元

题目

相似考题

更多“某自营出口生产企业是增值税一般纳税人,从事进料加工复出口业务,按实耗法计算,出口货物的征税率为17%,退税率为13%。2015年8月发生以下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,进项税额51万元通过认证。上期末留抵税款22万元。进料加工计划分配率为60%,本月内销货物不含税销售额120万元。本月进料加工出口货物销售额折合人民币260万元。该企业当月应退的增值税是( )。 ”相关问题

-

第1题:

某自营出口生产企业是增值税一般纳税人,从事进料加工业务,按实耗法计算,前一期已核销的实际分配率为30%,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明的价款200万元。上期末留抵税额6万元。本月内销货物不含税销售额100万元,收款116万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月的增值税免抵税额为( )万元。A.17.59

B.1.52

C.4.41

D.0答案:B解析:当期免抵退税不得免征和抵扣税额=210×(1-30%)×(16%-13%)=4.41(万元)

当期应纳税额=100×16%-(200×16%-4.41)-6=-17.59(万元)

当期免抵退税额=210×(1-30%)×13%=19.11(万元)

当期应退税额=17.59(万元)

当期免抵税额=当期免抵退税额-当期应退税额=19.11-17.59=1.52(万元) -

第2题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元通过认证。当月实耗法计算的免税原材料价格为100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款113万元存入银行。本月出口货物销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:(1)免抵退税不得免征和抵扣税额抵减额=100×(13%-9%)=4(万元)

(2)免抵退税不得免征和抵扣税额=200×(13%-9%)-4=8-4=4(万元)

(3)当期应纳税额=100×13%-(26-4)-6=-15(万元)

(4)免抵退税额抵减额=100×9%=9(万元)

(5)出口货物“免、抵、退”税额=200×9%-9=9(万元)

(6)该企业应退税额=9(万元)

(7)当期免抵税额=当期免抵退税额-当期应退税额=9-9=0(万元)

(8)留抵税额为6万元(15-9) -

第3题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。

2019年5月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。

2019年6月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款150万元,外购货物准予抵扣的进项税额26万元通过认证,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。

请计算该企业5月和6月当期的“免、抵、退”税额。答案:解析:5月份:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(52-4)-5=13-48-5=-40(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)按规定,如当期期末留抵税额>当期免抵退税额时,当期应退税额=当期“免、抵、退”税额,即该企业当期应退税额=22(万元)

(5)当期免抵税额=当期“免、抵、退”税额-当期应退税额,该企业当期免抵税额=22-22=0(万元)

(6)5月期末留抵结转下期继续抵扣税额为=40-22=18(万元) -

第4题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年9月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款100万元,外购货物准予抵扣进项税额13万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款113万元存入银行。本月出口货物销售额折合人民币200万元。

请计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期不得免征和抵扣的税额=(当期出口货物离岸价格×外汇人民币折合率-当期免税购进原材料的价格)×(出口货物适用税率-出口货物退税率)=(200-100)×(13%-11%)=2(万元)

(2)当期应纳税额=100×13%-(13-2)-6=13-11-6=-4(万元)

(3)当期“免、抵、退”税额=(当期出口货物离岸价×外汇人民币折合率-当期免税购进原材料的价格)×出口货物的退税率=(200-100)×11%=11(万元)

(4)应退税额=4(万元)

(5)企业免抵税额=11-4=7(万元) -

第5题:

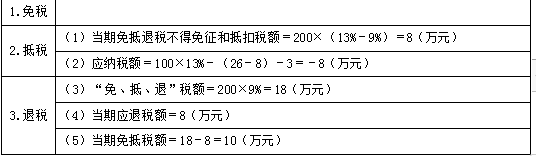

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(26-8)-3=-8(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=8(万元)

(5)当期免抵税额=18-8=10(万元) -

第6题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。

- A、2万元

- B、4万元

- C、6万元

- D、8万元

正确答案:D -

第7题:

某生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%;2015年12月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元,收款117万元存入银行。本月出口货物销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。

正确答案: (1)“免、抵、退”税不得免征和抵扣税额=200×(17%-13%)-100×(17%-13%)=100×(17%-13%)=4(万元)

借:主营业务成本80000

贷:应交税费—应交增值税(进项税额转出)80000

借:主营业务成本-40000

贷:应交税费—应交增值税(进项税额转出)-40000

(2)当期应纳税额=100×17%-(34-4)-6=17-30-6=-19(万元)

(3)出口货物“免、抵、退”税额=200×13%-100×13%=100×13%=13(万元)

(4)应退税额=13(万元)→2与3比较、谁小取谁

(5)当期免抵税额=0(万元)

(6)期末结转下期继续抵扣税额为6万元

借:其他应收款—应收补贴款13万元

贷:应交税费—应交增值税(出口退税)13万元 -

第8题:

单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生以下业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )A14.30万元

B48.20万元

C33.80万元

D19.50万元

正确答案: A解析: (1)免抵退税不得免征和抵扣税额抵减额=免税进口料件的组成计税价格×(出口货物征税税率-出口货物退税税率)=150×(17%-13%)=6(万元) (2)免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税税率-出口货物退税税率)-免抵退税不得免征和抵扣税额抵减额=260×(17%-13%)-6=4.4(万元) (3)当期应纳税额=120×17%-(51-4.4)-22=-48.20(万元) (4)免抵退税额抵减额=免税购进原材料价格×材料出口货物的退税税率=150×13%=19.50(万元) (5)出口货物“免、抵、退”税额=260×13%-19.50=14.30(万元) (6)当期期末留抵税额>当期免抵退税额,当期应退税额=当期免抵退税额=14.30(万元) [该题针对“出口货物应退税额的计算”知识点进行考核] -

第9题:

单选题甲生产企业是增值税一般纳税人(具有进出口经营权),出口货物的征税率为17%,退税率为13%。2013年7月购进原材料,取得的增值税专用发票(已通过认证)上注明增值税税额51万元;当期进料加工保税进口料件的组成计税价格是90万元;本月内销货物取得含税销售收入117万元;本月出口货物离岸价格折合人民币320万元;假设该企业采取实耗法核算当期进料加工保税进口料件的组成计税价格,计划分配率为25%;则甲企业当月应退增值税()万元。A24.4

B24.8

C31.2

D6.8

正确答案: A解析: 采用实耗法核算当期进料加工保税进口料件的组成计税价格=320×25%=80(万元);当期不得免征和抵扣税额=(320-80)×(17%-13%)=9.6(万元);当期应纳增值税税额=117÷(1+17%)×17%-(51-9.6)=-24.4(万元);当期免抵退税额=(320-80)×13%=31.2(万元),当期应退甲企业增值税=24.4(万元),免抵税额=31.2-24.4=6.8(万元)。 -

第10题:

单选题某自营出口生产企业是实行电子账册的增值税一般纳税人,专门从事进料加工业务,按实耗法计算,核销上一期进料加工业务时确定的实际分配率为30%,出口货物的征税率为17%,退税率为13%。2014年8月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。上期末留抵税额6万元。本月内销货物不含税销售额100万元,收款117万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月的增值税免抵税额为()。A17.12万元

B1.99万元

C2.52万元

D0万元

正确答案: A解析: 免抵退税不得免征和抵扣税额抵减额=进料加工保税进口料件的组成计税价格×(出口货物征税率-出口货物退税率)=210×30%×(17%-13%)=2.52(万元);免抵退税不得免征和抵扣税额=210×(17%-13%)-2.52=5.88(万元);当期应纳税额=100×17%-(34-5.88)-6=-17.12(万元);免抵退税额抵减额=210×30%×13%=8.19(万元);出口货物免抵退税额=210×13%-8.19=19.11(万元);因为17.12<19.11,当期应退税17.12万元。免抵税额=19.11-17.12=1.99(万元) -

第11题:

单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2016年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额为()。A51万元

B39万元

C26万元

D13万元

正确答案: A解析: 暂无解析 -

第12题:

单选题某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2010年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元,外购货物准予抵扣进项税额34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上期末留抵税款6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。A13

B10

C70

D17

正确答案: B解析:

①免抵退税不得免征和抵扣税额抵减额=免税进口料件的组成计税价格×(出口货物征税率-出口货物退税率)=100×(17%-13%)=4(万元);②免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额=200×(17%-13%)-4=4(万元);③当期应纳税额:100×17%-(34-4)-6=17-30-6=-19(万元);④免抵退税额抵减额=免税购进原材料×材料出口货物退税率=100×13%=13(万元);⑤出口货物“免、抵、退”税额=200×13%-13=13(万元);⑥按规定,如当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额即该企业应退税额=13(万元)。 -

第13题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,假设退税税率为11%。2019年5月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。

要求:试计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期“免、抵、退”税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(26-4)-3=13-22-3=-12(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)当期应退税额=12(万元)

(5)当期免抵税额=当期免抵退税额-当期应退税额当期免抵税额=22-12=10(万元) -

第14题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年9月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物销售额折合人民币200万元。

要求:计算该企业当期的“免、抵、退”税额。答案:解析:(1)“免、抵、退”税不得免征和抵扣税额

=200×(13%-11%)-100×(13%-11%)

=100×(13%-11%)=2(万元)

(2)当期应纳税额=100×13%-(26-2)-6=13-24-6=-17(万元)

(3)出口货物“免、抵、退”税额=200×11%-100×11%=100×11%=11(万元)

(4)应退税额=11(万元)

(5)当期免抵税额=0(万元)

(6)9月期末留抵结转下期继续抵扣税额为6(17-11)万元。 -

第15题:

某自营出口生产企业是增值税一般纳税人,主要从事进料加工业务,计划分配率为30%,出口货物的征税率为13%,退税率为10%。2019年8月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元。上期末留抵税额9万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月应退的增值税税额为( )万元。A.17.59

B.14.70

C.12.11

D.13.33答案:B解析:免抵退税不得免征和抵扣税额=210×(1-30%)×(13%-10%)=4.41(万元)

当期应纳税额=100×13%-(26-4.41)-9=-17.59(万元)

免抵退税额=210 ×(1-30%)×10%=14.70(万元)

因为14.70<17.59,当期应退税14.70万元。

留抵税额=17.59-14.70=2.89(万元) -

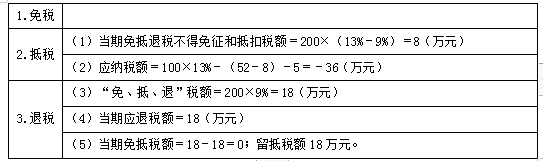

第16题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(52-8)-5=-36(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=18(万元)

(5)当期免抵税额=18-18=0;留抵税额18万元。 -

第17题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2016年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额为()。

- A、51万元

- B、39万元

- C、26万元

- D、13万元

正确答案:D -

第18题:

某自营出口生产企业(增值税一般纳税人),出口货物的征税税率为17%,退税率为15%。2014年3月发生下列业务: (1)外购原材料一批,取得增值税专用发票注明的价款500万元,外购货物准予抵扣进项税款85万元,货已入库。 (2)2013年10月因从事进料加工复出口贸易,已向税务机关申报办理了《进料加工企业计划分配率备案表》,申报计划进口总值300万美元,计划出口总值1000万美元。 (3)当月内销货物销售额100万元,货款117万元。 (4)当月以一般贸易方式自营出口800万元,以进料加工复出口贸易方式出口200万元。上述纸质单证均已收齐,除进料加工复出口贸易方式出口外,其他相关信息不齐全。 (5)当月收齐2013年单证不齐、信息不齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元。 (6)该企业上期期末留抵税额为0,且尚未办理进料加工年度核销。 请计算企业当期应纳增值税额。

正确答案: (1)确定进料加工计划分配率

进料加工计划分配率=计划进口总值÷计划出口总值×100%

=300÷1000×100%=30%

当期进料加工出口货物耗用的保税进口料件金额=进料加工出口货物人民币离岸价×进料加工计划分配率=200×30%=60(万元)

(2)计算当期不得免征和抵扣额

当期不得免征和抵扣额=(当期出口货物人民币离岸价-当期进料加工出口货物耗用的保税进口料件金额)×(出口货物适用税率-出口货物退税率)=(200-60)×(17%-15%)=2.8(万元)

(3)计算当期应纳税额

当期应纳税额=当期销项税额-(当期进项税额-当期免抵退不得免征和抵扣额)=100×17%-(85-2.8)=-65.2(万元)

当期期末留抵税额=65.2(万元)

根据国家税务总局公告2013年61号(本公告自2014年1月1日起施行)第三条规定,生产企业应根据免抵退税正式申报的出口销售额(不包括本公告生效前已按原办法申报的单证不齐或者信息不齐的出口销售额)计算免抵退税不得免征和抵扣税额。因此在本题中当期计算不得免征和抵扣额的当期出口货物人民币离岸价只包括进料加工复出口的200万元,当月以一般贸易方式自营出口800万元由于信息不齐不能进行正式申报,不能参与当期不得免征和抵扣额的计算。同时,收齐2013年单证不齐、信息不齐申报的一般贸易出口销售650万元,进料加工出口销售额300万元,由于前期已参与不得免征和抵扣额的计算,因此当期收齐申报时不再计算不得免征和抵扣额。但收齐前期进料加工出口销售额,应参与计算免抵退税额抵减额。 -

第19题:

某自营出口企业为增值税一般纳税人,适用增值税税率为17%,退税率为13%。2008年3月发生如下经济业务:(1)购进一批原材料,增值税专用发票上注明的价款为400万元,增值税税额为68万元,已验收入库。(2)本月内销货物不含税销售额为150万元。(3)本月出口货物销售额折合人民币1000万元。已知:上期末留抵税额10万元。要求:计算该企业当期应纳(或应退)的增值税。

正确答案: (1)免抵退税不得免征和抵扣税额=1000×(17%-13%)=40(万元)

(2)当期应纳税额=150×17%-(68-40)-10=-12.5(万元)

(3)出口货物免抵退税额=1000×13%=130(万元)

(4)当期应退税额=12.5(万元) -

第20题:

单选题某自营出口生产企业是实行电子账册的增值税一般纳税人,专门从事进料加工业务,按实耗法计算,核销上一期进料加工业务时确定的实际分配率为30%,出口货物的征税率为17%,退税率为13%。2016年8月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。上期末留抵税额6万元。本月内销货物不含税销售额100万元,收款117万元存人银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月的增值税免抵税额为()万元。A17.12

B1.99

C2.52

D0

正确答案: D解析: 免抵退税不得免征和抵扣税额抵减额=进料加工保税进口料件的组成计税价格X(出口货物征税率-出口货物退税率)=210X30%X(17%-13%)=2.52(万元) 免抵退税不得免征和抵扣税额=210X(17%-13%)-2.52=5.88(万元) 当期应纳税额=1OOX17%-(34-5.88)-6=-17.12(万元) 免抵退税额抵减额=210X30%X13%=8.19(万元) 出口货物免抵退税额=210X13%-8.19=19.11(万元) 因为17.12<19.11,当期应退税17.12万元。 免抵税额=19.11-17.12=1.99(万元) -

第21题:

问答题某生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%;2015年12月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元,收款117万元存入银行。本月出口货物销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。正确答案: (1)“免、抵、退”税不得免征和抵扣税额=200×(17%-13%)-100×(17%-13%)=100×(17%-13%)=4(万元)

借:主营业务成本80000

贷:应交税费—应交增值税(进项税额转出)80000

借:主营业务成本-40000

贷:应交税费—应交增值税(进项税额转出)-40000

(2)当期应纳税额=100×17%-(34-4)-6=17-30-6=-19(万元)

(3)出口货物“免、抵、退”税额=200×13%-100×13%=100×13%=13(万元)

(4)应退税额=13(万元)→2与3比较、谁小取谁

(5)当期免抵税额=0(万元)

(6)期末结转下期继续抵扣税额为6万元

借:其他应收款—应收补贴款13万元

贷:应交税费—应交增值税(出口退税)13万元解析: 暂无解析 -

第22题:

单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年8月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款117万元存入银行。本月出口货物销售额折合人民币200万元。该企业当期的“免、抵、退”税额是()万元。A0

B6

C13

D19

正确答案: A解析: 暂无解析 -

第23题:

单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。A2万元

B4万元

C6万元

D8万元

正确答案: B解析: 暂无解析