假设单因素 APT 模型成立,经济体系中所有的股票对市价的指数的贝塔值为 1.0 ,个股的非系统性风险(标准差)为 30% 。如果证券分析师研究了 20 种股票,结果发现一半股票的阿尔法值为 2% ,另一半为 -2% 。分析师买进 100 万美元的等权重正阿尔法的股票资产组合,同时卖空 100 万美元的等权重负阿尔法的股票资产组合。 (1)该组合的期望收益是多少? (2)该投资组合是否还存在系统风险?简述理由 (3)该组合的标准差是多少?

题目

相似考题

更多“假设单因素 APT 模型成立,经济体系中所有的股票对市价的指数的贝塔值为 1.0 ,个股的非系统性风险(标准差)为 30% 。如果证券分析师研究了 20 种股票,结果发现一半股票的阿尔法值为 2% ,另一半为 -2% 。分析师买进 100 万美元的等权重正阿尔法的股票资产组合,同时卖空 100 万美元的等权重负阿尔法的股票资产组合。 (1)该组合的期望收益是多少? (2)该投资组合是否还存在系统”相关问题

-

第1题:

已知甲股票的风险收益率为20%,市场组合的风险收益率为16%,甲股票的必要收益率为25%,假设资本资产定价模型成立,乙股票的届系数为0.8,乙股票收益率与市场组合收益率的协方差为40%,由甲、乙股票构成的资产组合中甲的投资比例为0.6,乙的投资比例为0.4。

要求:

(1)计算甲股票的β系数、无风险收益率;

(2)计算股票价格指数平均收益率;

(3)计算资产组合的β系数和预期收益率;

(4)计算资产组合收益率与市场组合收益率的协方差(保留三位小数);

(5)确定证券市场线的斜率和截距。

正确答案:

(1)某项资产的风险收益率=该项资产的口系数×市场风险溢酬

由此可知:

市场纽合的风险收益率=市场组合的β系数×市场风险溢酬

由于市场组合的β系数=1,因此,市场组合的风险收益率=1 ×市场风险溢酬=市场风险溢酬

即:市场风险溢酬=16%

甲股票的风险收益率=甲股票的β系数×16%

20%=甲股票的β系数×16%

解得:甲股票的β系数=1.25

由于甲股票的必要收益率=无风险收益率+甲股票的风险收益率

所以,25%=无风险收益率+20%

解得:无风险收益率=5%

(2)股票价格指数平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=5%+16%=21%

(3)资产组合的β系数=0.6×1.25+0.4×0.8=1.07

由于资本资产定价模型成立(即假设市场是均衡的),因此:

资产组合的预期收益率=资产组合的,必要收益率=无风险收益率+资产组合的口系数×市场风险溢酬=5%+1.07×16%=22.12%

(4)根据β系数的定义式可知:

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差

资产组合的β系数=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

即:0.8=40%/市场组合收益率的方差1.07=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

解得:资产组合收益率与市场组合收益率的协方差=1.07 ×40%/0.8=0.535

(5)证券市场线的斜率=市场风险溢酬=16%

证券市场线的截距=无风险收益率=5%

-

第2题:

已知股票A的预期收益率为8%,股票B的预期收益率为10%,股票A目前的市价为15元,股票B目前的市价为20元,某投资人购买了400股A股票和200股B股票,构成一个资产组合。

要求计算下列指标:

(1)资产组合中股票A和股票B的投资比重;

(2)资产组合的预期收益率。

正确答案:

(1)资产组合投资总额=400×15+200×20=10000(元)

股票A的投资比重=(400×15)/10000=0.6

股票B的投资比重=1-0.6=0.4或=(200×20)/10000=0.4

(2)资产组合的预期收益率=8%×0.6+10%×0.4=8.8%

-

第3题:

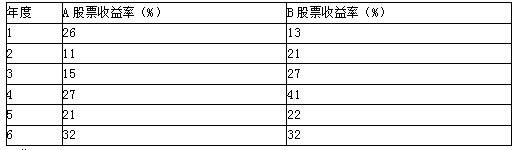

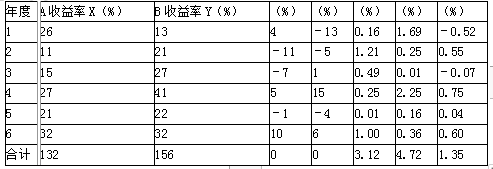

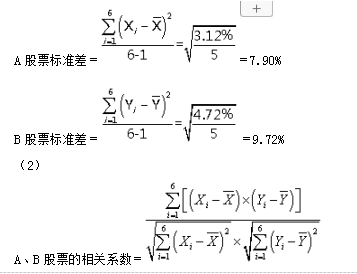

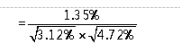

(2010年)股票A和股票B的部分年度资料如下(单位为%):

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

(2)计算股票A和股票B收益率的相关系数;

(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?答案:解析:(1)A股票平均收益率=(26%+11%+15%+27%+21%+32%)/6=22%

B股票平均收益率=(13%+21%+27%+41%+22%+32%)/6=26%

计算所需的中间数据准备:

=0.35

(3)投资组合期望收益率=22%×0.4+26%×0.6=24.4%

投资组合的标准差

=[0.4×0.4×(7.90%)2+0.6×0.6×(9.72%)2+2×0.4×0.6×0.35×7.90%×9.72%]1/2

=7.54% -

第4题:

根据有效市场假定,以下表述正确的是()。A.贝塔值大的股票往往定价过高

B.贝塔值小的股票往往定价过高

C.阿尔法值为正的股票,正值会很快消失

D.阿尔法值为负的股票往往会产生低收益答案:C解析:贝塔值用来量化个别投资工具相对整个市场的波动,将个别风险引起的价格变化和整个市场波动分离开来。阿尔法值用于描述证券的非系统性风险,描述个别证券涨跌幅度超过市场平均波动的那一部分,不受整个市场系统性风险波动左右。在有效市场中,证券价格反映了所有可获得的信息,即正确地反映了投资者的预期,没有哪种证券总是定价过高或定价过低的,尽管某些证券在一段时期后出现正阿尔法值和负阿尔法值,这些超常收益也会很快消失,过去的收益情况并不能用于预测未来的收益情况,故C项正确,ABD错误。所以答案选C。 -

第5题:

假设A股票收益率的概率分布情况如下:

B股票的预期收益率为14%,标准差为16%,若A、B股票投资的价值比例为3∶2。

(1)计算A股票的预期收益率、方差和标准差;

(2)计算AB股票组合的预期收益率;

(3)如果两种股票的相关系数是0.5,计算该组合预期收益率的标准差;

(4)如果两种股票的相关系数是1,计算该组合预期收益率的标准差。答案:解析:1.A股票的预期收益率=0.4×30%+0.2×15%+0.4×(-5%)=13%(0.5分) A股票收益率的方差=(30%-13%)2×0.4+(15%-13%)2×0.2+(-5%-13%)2×0.4=2.46%(1分) A股票收益率的标准差=2.46%1/2=15.68%(0.5分)

2.组合的预期收益率=13%×60%+14%×40%=13.4%(1分)

3.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×0.5×0.6×0.4×15.68%×16%) 1/2 =13.77%(1分)

4.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×1×0.6×0.4×15.68%×16%) 1/2 =60%×15.68%+40%×16%=15.81%(1分) -

第6题:

甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%和30%,β系数分别为2.5、1.5和1,其中X股票投资收益率的概率分布如下表所示。

Y、Z股票的预期收益率分别为10%和8%,当前无风险利率为4%,市场组合的必要收益率为9%。

要求:

(1)计算X股票的预期收益率。

(2)计算该证券组合的预期收益率。

(3)计算该证券组合β系数。

(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。答案:解析:(1)X股票的预期收益率=30%×20%+50%×12%+20%×5%=13%

(2)该证券组合的预期收益率=40%×13%+30%×10%+30%×8%=10.6%

(3)该证券组合β系数=40%×2.5+30%×1.5+30%×1=1.75

(4)该证券组合的必要收益率=4%+1.75×(9%-4%)=12.75%

由于该证券组合的必要收益率12.75%大于该证券组合的预期收益率10.6%,所以该证券组合不值得投资。 -

第7题:

某证券资产组合的相关信息如下:A股票的贝塔系数为0.5,在组合中所占的比例为30%;B股票的贝塔系数为1.2,在组合中所占的比例为50%;C股票的贝塔系数为1.7,在组合中所占的比例为20%,则证券资产组合的贝塔系数为( )。A.1.02

B.1.09

C.1.13

D.1.20答案:B解析:证券资产组合的贝塔系数=0.5×30%+1.2×50%+1.7×20%=1.09。 -

第8题:

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的B系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。 比较甲、乙两种投资组合的β系数,评价它们的系统风险大小。

正确答案: 甲种投资组合的β系数(1.15)大于乙种投资组合的β系数(0.85),说明甲种投资组合的系统风险大于乙种投资组合的系统风险。 -

第9题:

考虑单指数模型,某只股票的阿尔法为0%。市场指数的收益率为16%。无风险收益率为5%。尽管没有个别风险影响股票表现,这只股票的收益率仍超出无风险收益率11%。那么这只股票的贝塔值是多少?()

- A、0.67

- B、0.75

- C、1.0

- D、1.33

- E、1.50

正确答案:C -

第10题:

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的B系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。 计算A股票的必要收益率。

正确答案: A股票的必要收益率=8%+1.5×(12%-8%)=14% -

第11题:

问答题甲公司准备投资100万元购入由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝他系数分别为0.8、1.0和1.8。无风险收益率为10%,平均风险股票的市场必要报酬率为16%。 (1)计算该股票组合的综合贝他系数; (2)计算该股票组合的风险报酬率; (3)计算该股票组合的预期报酬率; (4)若甲公司目前要求预期报酬率为19%,且对B股票的投资比例不变,如何进行投资组合。正确答案: (1)该股票组合的综合β系数β=0.8×20%+1.0×30%+1.8×50%=1.36

(2)该股票组合的风险报酬率=1.36×(16%-10%)=8.16%

(3)该股票组合的预期报酬率=10%+8.16%=18.16%

(4)若预期报酬率19%,则综合β系数为1.5。

设投资于A股票的比例为X,则

0.8X+1×30%+1.8×(70%-X)=1.5

X=6%

则6万元投资于A股票,30万元投资于B股票,64万元投资于C股票。解析: 暂无解析 -

第12题:

单选题假设市场期望收益率为10%,无风险利率为4%,某股票贝塔值为1.5,如果这只股票收益率达到15%,则该股票的超额收益即阿尔法值是()。A2%

B13%

C-4%

D6%

正确答案: C解析: -

第13题:

甲公司准备投资100万元购人由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝他系数分别为0.8、1.0和1.8。无风险收益率为10%,股票市场的必要收益率为16%。

要求:

(1)计算该股票组合的综合贝他系数。

(2)计算该股票组合的风险收益率。

(3)计算该股票组合的必要收益率。

(4)若甲公司目前要求的必要收益率为19%,且对B股票的投资比例不变,如何进行投资组合。

正确答案:

该题的重点在第四个问题,需要先根据预期报酬计算出综合贝他系数,再根据贝他系数计算A、B、C的投资组合。

(1)该股票组合的综合贝他系数=0.8×20%+ 1.0×30%+1.8×50%=1.36

(2)该股票组合的风险收益率=1.36×(16%-10%)=8.16%

(3)该股票组合的必要收益率=10%+8.16%=18.16%

(4)若必要收益率19%,则综合β系数=

设投资于A股票的比例为X,则:0.8X+1×30%+1.8×(1-30%-X)=1.5

X=6%,即A投资6万元,B投资30万元,C投资64万元。 -

第14题:

短期国库券的收益率为5%,假定一贝塔值为1的资产组合市场要求的期望收益率为12%,根据CAPM模型:

(1)市场资产组合的预期收益率是多少?

(2)假定投资者正在考虑买入一只股票,价格为40元,该股票预计来年派发红利3元,投资者预期可以以41元卖出。股票的贝塔为-0.5,该股票的价格是高估还是低估了?

正确答案:(1)市场组合的贝塔值为1,它的预期收益率为12%。

(2)贝塔值为0意味着无系统风险。股票组合的公平收益率是无风险利率5%。

(3)根据SML方程,贝塔值为-0.5的股票的公平收益率为:

,利用第二年的预期价格和红利,得 股票的预期收益率为:E(r)= 。因为预期收益率超过了公平收益率,股票定价必然过低。

,利用第二年的预期价格和红利,得 股票的预期收益率为:E(r)= 。因为预期收益率超过了公平收益率,股票定价必然过低。 -

第15题:

根据有效市场假定A.贝塔值大的股票往往定价过高

B.贝塔值小的股票往往定价过高

C.阿尔法值为正的股票,正值会很快消失

D.阿尔法值为负的股票往往会产生低收益答案:C解析:贝塔值指的是股票与市场组合之间的关联性,反应系统性风险,与定价并无直接联系。阿尔法值为正的股票表明该股票含有超额收益,这部分超额收益很快便会归零 -

第16题:

假设单因素模型成立,所有证券的贝塔值均为 1,个股的非系统性风险标准差为 30%。 如果证券分析师研究了 20 种股票,发现一半股票的阿尔法值为 2%,另一半为-2%。这时一 个投资组合买入 100 万等权重正阿尔法股票,同时卖空 100 万等权重负阿尔法股票。 (1)该组合期望收益为多少? (2)该组合是否存在非系统性风险?为什么? (3)该组合的标准差是多少?答案:解析:

-

第17题:

甲公司准备投资100万元购入由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝塔系数分别为0.8、1.0和1.8。无风险收益率为10%,股票市场的平均收益率为16%。

要求:

(1)计算该股票组合的贝塔系数;

(2)计算该股票组合的风险收益率;

(3)计算该股票组合的必要收益率;

(4)若甲公司目前要求的必要收益率为19%,且B股票的投资比例不变,如何进行投资组合。答案:解析:(1)该股票组合的贝塔系数=0.8×20%+1.0×30%+1.8×50%=1.36

(2)该股票组合的风险收益率=1.36×(16%-10%)=8.16%

(3)该股票组合的必要收益率=10%+8.16%=18.16%

(4)若必要收益率为19%,则组合β系数=(19%-10%)/(16%-10%)=1.5。

设投资于A股票的比例为X,则:0.8X+1×30%+1.8×(1-30%-X)=1.5

解得:X=6%

即投资A股票6万元,投资B股票30万元,投资C股票64万元。 -

第18题:

(2019年)甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%、30%,β系数分别为2.5、1.5和1.0。其中X股票投资收益率的概率分布如下:

Y、Z股票的预期收益率分别为10%和8%,当前无险收益率为4%,市场组合的必要收益率为9%。

要求:

(1)计算X股票的预期收益率。

(2)计算该证券组合的预期收益率。

(3)计算该证券组合的β系数。

(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。答案:解析:(1)X股票预期收益率=30%×20%+50%×12%+20%×5%=13%

(2)证券组合的预期收益率=40%×13%+10%×30%+8%×30%=10.6%

(3)证券组合的β系数=2.5×40%+1.5×30%+1×30%=1.75

(4)该证券组合的必要收益率=4%+1.75×(9%-4%)=12.75%

由于组合的预期收益率低于组合的必要报酬率,所以该组合不值得投资。 -

第19题:

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的B系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。 根据A、B、C股票的β系数,分别评价这三种股票相对于市场投资组合而言的系统风险大小。

正确答案: A.股票的β>1,说明该股票所承担的系统风险大于市场投资组合的风险(A股票所承担的系统风险等于市场投资组合风险的1.5倍)。

B股票的β=1,说明该股票所承担的系统风险与市场投资组合的风险一致(B股票所承担的系统风险等于市场投资组合的风险)。

C.股票的β<1,说明该股票所承担的系统风险小于市场投资组合的风险(C股票所承担的系统风险等于市场投资组合风险的0.5倍)。 -

第20题:

假定市场组合的期望收益率为15%,无风险利率为7%,证券A的期望收益率为18%,贝塔值为1.5。按照CAPM模型,下列说法中正确的是()。

- A、证券A的价格被低估

- B、证券A的价格被高估

- C、证券A的阿尔法值是-1%

- D、证券A的阿尔法值是1%

正确答案:A -

第21题:

如某投资组合收益呈完全负相关的两只股票构成,则()。

- A、该组合的非系统性风险能完全抵销

- B、该组合的风险收益为零

- C、该组合的投资收益大于其中任一股票的收益

- D、该组合的投资收益标准差大于其中任一股票收益的标准差

正确答案:A -

第22题:

多选题根据阿尔法策略示意图,回答以下问题。以下关于阿尔法策略说法正确的是()。A可将股票组合的β值调整为0

B可以用股指期货对冲市场非系统性风险

C可以用股指期货对冲市场系统性风险

D通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

正确答案: C,A解析: 阿尔法策略的实现原理:首先是寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约对冲该投资组合的市场风险(系统性风险),使组合的β值在投资过程中一直保持为零,从而获得与市场相关性较低的积极风险收益A1pha。 -

第23题:

问答题某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种资产组合。已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种资产组合下的投资比重为50%、30%和20%;乙种资产组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。 要求: (1)根据A、B、C股票的β系数,分别评价这三种股票相对于市场组合而言的投资风险大小。 (2)按照资本资产定价模型计算A股票的必要收益率。 (3)计算甲种资产组合的β系数和风险收益率。 (4)计算乙种资产组合的β系数和必要收益率。 (5)比较甲乙两种资产组合的β系数,评价它们的投资风险大小。正确答案: (1)由于市场组合的β系数为1,所以,根据A、B、C股票的β系数可知,A股票的投资风险大于市场组合的投资风险;B股票的投资风险等于市场组合的投资风险;C股票的投资风险小于市场组合的投资风险。

(2)A股票的必要收益率

=8%+1.5×(12%-8%)=14%

(3)甲种资产组合的β系数

=1.5×50%+1.0×30%+0.5×20%=1.15

甲种资产组合的风险收益率

=1.15×(12%-8%)=4.6%

(4)乙种资产组合的β系数

=3.4%/(12%-8%)=0.85

乙种资产组合的必要收益率

=8%+3.4%=11.4%

(5)甲种资产组合的β系数(1.15)大于乙种资产组合的β系数(0.85),说明甲的投资风险大于乙的投资风险。解析: 暂无解析