价值函数中的多重账户同时存在收益与损失的情况下的期望,可以分为( )。 Ⅰ.复合收益Ⅱ.复合损失Ⅲ.混合收益Ⅳ.混合损失 A.Ⅰ.Ⅲ B.Ⅰ.Ⅱ.Ⅲ C.Ⅱ.Ⅳ D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

题目

Ⅰ.复合收益Ⅱ.复合损失Ⅲ.混合收益Ⅳ.混合损失

B.Ⅰ.Ⅱ.Ⅲ

C.Ⅱ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

相似考题

更多“价值函数中的多重账户同时存在收益与损失的情况下的期望,可以分为( )。 ”相关问题

-

第1题:

下列选项中关于套利定价模型的说法错误的是( )。 A.套利机会的存在表明证券的价格为均衡价格 B.市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险所决定 C.承担相同因素风险的证券或证券组合都应该具有相同期望收益率 D.期望收益率与因素风险的关系,可由期望收益率的因素敏感性的线性函数反映

正确答案:A

-

第2题:

投资者的共同偏好规则,包括:当收益率方差相同时,选择较大的期望收益率;当期望收益率相同时,选择较小的收益率方差。 ( )

正确答案:√

投资者的共同偏好规则,包括:当收益率方差相同时,选择较大的期望收益率;当期望收益率相同时,选择较小的收益率方差。 -

第3题:

价值函数中的多重账户同时存在收益与损失的情况下的期望,可以分为()。

Ⅰ.复合收益

Ⅱ.复合损失

Ⅲ.混合收益

Ⅳ.混合损失A.Ⅰ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:D解析:价值函数中的多重账户同时存在收益与损失的状况下的期望,可以分成四种情况:复合收益、复合损失、混合收益、混合损失。 -

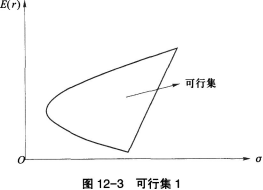

第4题:

可行集的相关函数的横坐标代表( ),纵坐标代表( )。A.标准差;期望收益率

B.期望收益率;标准差

C.方差;期望收益率

D.标准差;实际收益率答案:A解析:

如图可知,可行集的横坐标为标准差,纵坐标为期望收益率。知识点:理解均值方差模型的基本思想以及有效前沿、无差异曲线和最优组合的概念; -

第5题:

假设价值1000元资产组合中有三个资产,其中资产X的价值是300元,期望收益率是9%,资产Y的价值是400元,期望收益率是12%,资产Z的价值是300元,期望收益率是15%,则该资产组合的期望收益率是()

- A、10%

- B、11%

- C、12%

- D、13%

正确答案:C -

第6题:

股票的内在价值就是股票未来收益的()。

- A、当前价值

- B、期望价值

- C、价值总和

- D、期望价格

正确答案:A -

第7题:

超订模型的目标是使超售或空位损失最小或使期望净收益(等于期望总收益减去预期超售损失)最大。

正确答案:正确 -

第8题:

简述决策行动的收益函数和损失函数的定义。

正确答案: ①如果从决策者得益的角度进行量度,则表示决策行动结果的函数称为收益函数。

②如果从决策者损失的角度进行量度,则表示决策行动结果的函数称为损失函数。

通常都统一用损失函数进行测度。 -

第9题:

单选题在大多数情况下,操作风险损失()。A存在风险与收益一一对应关系

B大于收益

C与收益的产生没有必然联系

D小于收益

正确答案: A解析: 暂无解析 -

第10题:

单选题股票的内在价值就是股票未来收益的()。A当前价值

B期望价值

C价值总和

D期望价格

正确答案: A解析: 暂无解析 -

第11题:

单选题完全信息的期望价值是()A与确定条件下的期望价值相同

B每个行动的最好事件的收益(损失)乘以每个事件发生的概率的总和

C确定条件下期望收益于期望机会损失的差异

D确定条件下的期望收益与不确定条件下的最好选项之间的差异

正确答案: D解析: 完全信息允许未来发生的事件是确定的。完全信息下的期望价值确定了愿意为信息所支付的最高价格。它是没有完全信息下的期望价值,也就是不确定下的最优选项与确定条件下的期望价值。在确定的情况下,决策者每次都可以知道未来的状态是什么,因而可以做出相应的行动。 -

第12题:

单选题可行集的相关函数的横坐标代表( ),纵坐标代表( )。A标准差;收益期望率

B收益期望率;标准差

C方差;收益期望率

D标准差;实际收益率

正确答案: C解析: -

第13题:

套利定价理论认为( )。 A.市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险决定 B.承担相同因素风险的证券或证券组合都应该具有相同期望收益率 C.期望收益率与因素风险的关系,可由期望收益率的因素敏感性的线性函数所反映 D.当市场上存在套利机会时,投资者会不断进行套利交易,直到套利机会消失为止

正确答案:ABCD

考点:熟悉套利定价理论的基本原理,掌握套利组合的概念及计算,掌握 运用套利定价方程计算证券的期望收益率,熟悉套利定价模型的应用。见教材 第七章第四节,P355。

-

第14题:

保险与套期保值的区别在于,通过购买保险,人们可以在保留潜在收益的情况下( )。

A.避免可能的损失

B.降低可能的损失

C.获得潜在收益

D.保留现实收益

参考答案:B

-

第15题:

下列关于证券市场线的描述中,正确的是()。A.期望收益与方差的直线关系

B.期望收益与标准差的直线关系

C.期望收益与相关系数的直线关系

D.期望收益与贝塔系数的直线关系答案:D解析:无论单个证券还是证券组合,均可将其P系数作为风险的合理测定,其期望收益与由β系数测定的系统风险之间存在线性关系。这个关系在以期望收益为纵坐标、贝塔系数为横坐标的坐标系中代表一条直线,这条直线被称为证券市场线。 -

第16题:

完全信息的期望价值是()

- A、 与确定条件下的期望价值相同

- B、 每个行动的最好事件的收益(损失)乘以每个事件发生的概率的总和

- C、 确定条件下期望收益于期望机会损失的差异

- D、 确定条件下的期望收益与不确定条件下的最好选项之间的差异

正确答案:D -

第17题:

关于冒险型决策者的描述,正确的是()。

- A、对损失的反映迟缓,对收益的反应敏感

- B、对损失的反映敏感,对收益的反应迟缓

- C、愿意支付低于损失期望值的费用作为转移风险的代价

- D、愿意支付高于损失期望值的费用作为转移风险的代价

- E、其损失效用函数通常为一条直线

正确答案:A,C -

第18题:

投资连结保险与万能保险的账户价值的计算方式不一样,下面描述中正确的是()。

- A、投资连结保险的账户价值根据资产单位数和单位价格确定,存在平滑机制,收益波动性不大

- B、万能保险的账户价值根据资产单位数和单位价格确定,存在平滑机制,收益波动性不大

- C、投资连结保险的账户价值根据资产单位数和单位价格确定,不存在平滑机制,收益波动性大

- D、万能保险的账户价值根据资产单位数和单位价格确定,不存在平滑机制,收益波动性大

正确答案:C -

第19题:

总准备金主要用于应付()。

- A、扩大投资

- B、向保险公司股东支付收益

- C、一般情况下的损失

- D、实际损失超过年度损失期望的情况

正确答案:D -

第20题:

在大多数情况下,操作风险损失()。

- A、存在风险与收益一一对应关系

- B、大于收益

- C、与收益的产生没有必然联系

- D、小于收益

正确答案:C -

第21题:

问答题简述决策行动的收益函数和损失函数的定义。正确答案: ①如果从决策者得益的角度进行量度,则表示决策行动结果的函数称为收益函数。

②如果从决策者损失的角度进行量度,则表示决策行动结果的函数称为损失函数。

通常都统一用损失函数进行测度。解析: 暂无解析 -

第22题:

单选题总准备金主要用于应付()。A扩大投资

B向保险公司股东支付收益

C一般情况下的损失

D实际损失超过年度损失期望的情况

正确答案: A解析: 暂无解析 -

第23题:

单选题投资连结保险与万能保险的账户价值的计算方式不一样,下面描述中正确的是()。A投资连结保险的账户价值根据资产单位数和单位价格确定,存在平滑机制,收益波动性不大

B万能保险的账户价值根据资产单位数和单位价格确定,存在平滑机制,收益波动性不大

C投资连结保险的账户价值根据资产单位数和单位价格确定,不存在平滑机制,收益波动性大

D万能保险的账户价值根据资产单位数和单位价格确定,不存在平滑机制,收益波动性大

正确答案: C解析: 暂无解析 -

第24题:

多选题关于冒险型决策者的描述,正确的是()。A对损失的反映迟缓,对收益的反应敏感

B对损失的反映敏感,对收益的反应迟缓

C愿意支付低于损失期望值的费用作为转移风险的代价

D愿意支付高于损失期望值的费用作为转移风险的代价

E其损失效用函数通常为一条直线

正确答案: A,C解析: 暂无解析