在计算应纳税所得额时,下列关于职工福利费的表述,正确的是( )。 A.企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除 B.企业计捉的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除 C.企业发生的职工福利费支出,不超过计税工资14%的部分,准予扣除 D.企业计提的职工福利费支出,不超过计税工资14%的部分,准予扣除

题目

在计算应纳税所得额时,下列关于职工福利费的表述,正确的是( )。 A.企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除 B.企业计捉的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除 C.企业发生的职工福利费支出,不超过计税工资14%的部分,准予扣除 D.企业计提的职工福利费支出,不超过计税工资14%的部分,准予扣除

相似考题

更多“在计算应纳税所得额时,下列关于职工福利费的表述,正确的是( )。 A.企业发生的职工福利费支出,不 ”相关问题

-

第1题:

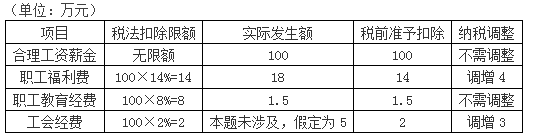

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26答案:A解析:

-

第2题:

3.企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予在计算应纳税所得额时扣除。超过部分,准予在以后纳税年度结转扣除。()

C -

第3题:

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为()万元。

A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26

ABCD -

第4题:

41、6.企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予在计算应纳税所得额时扣除。超过部分,准予在以后纳税年度结转扣除。()

B -

第5题:

【例题1•单选题】甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为()万元。

A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26

100×14%+1.5=15.5