2009年度某企业财务资料如下:(1)产品销售收入800万元,接受捐赠收入90万元,国债利息收入5万元、取得财政拨款5万元;(2)该企业全年发生的产品销售成本430万元,销售费用80万元,管理费用20万元(其中新工艺发生的研究开发费用l0万元),财务费用10万元,营业外支出3万元(其中缴纳税收滞纳金1万元),按税法规定缴纳增值税90万元,消费税及附加7.20万元;(3)2009年已经预缴企业所得税60万元。已知:该企业适用的所得税税率为25%。要求:计算企业2009年度应补缴所得税额。

题目

2009年度某企业财务资料如下:

(1)产品销售收入800万元,接受捐赠收入90万元,国债利息收入5万元、取得财政拨款5万元;

(2)该企业全年发生的产品销售成本430万元,销售费用80万元,管理费用20万元(其中新工艺发生的研究开发费用l0万元),财务费用10万元,营业外支出3万元(其中缴纳税收滞纳金1万元),按税法规定缴纳增值税90万元,消费税及附加7.20万元;

(3)2009年已经预缴企业所得税60万元。

已知:该企业适用的所得税税率为25%。要求:计算企业2009年度应补缴所得税额。

相似考题

更多“2009年度某企业财务资料如下: (1)产品销售收入800万元,接受捐赠收入90万元,国债利息收入5万元、取 ”相关问题

-

第1题:

共用题干

某生产企业,2012年有关会计资料如下:(1)年度会计利润总额为200万元;(2)全年销售收入为2000万元;(3)“管理费用”中列支的业务招待费25万元,广告费和宣传费350万元;(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元;(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税率为15%。假设该企业所得税税率为25%。根据上述资料回答下列问题:下列表述中正确的有()。

A:税收罚款不得在税前列支

B:公益性捐赠支出可以全额在税前列支

C:公益性捐赠支出不超过年度利润总额12%的部分准予扣除

D:捐赠支出不得在税前列支答案:A,C解析:业务招待费的60%=25*60%=15(万元),销售收入的5‰=2000*5‰=10(万元),只能按10万元扣除,实际支出的25万元与10万元之间的差额15万元不得在税前列支。

税收罚款不得在税前列支。公益性捐赠支出不超过年度利润总额12%的部分准予扣除。

取得的国债利息收入属于免税收入。从被投资企业分回的利润属于免税收入。

广告费和业务宣传费的列支限额=2000*15%=300(万元),实际支出350万元,只能列支300万元。

会计利润200万元;业务招待费调增15万元;广告费和业务宣传费调增50万元;罚款调增1万元,公益性捐赠调增1(25-24)万元;国债利息收入和联营企业分回的利润免税,调减22万元。应纳税所得额=200+15+50+1+1-5-17=245(万元)应纳税额=245*25%=61.25(万元)。 -

第2题:

2018年某居民企业实现产品销售收入1000万元,视同销售收入300万元,接受捐赠收入100万元,国债利息收入50万元,成本费用700万元,其中业务招待费支出15万元。假定不存在其他纳税调整事项,2018年度该企业应缴纳企业所得税( )万元。A.177.13

B.168

C.172

D.164答案:A解析:销售(营业)收入=1000+300=1300(万元),销售(营业)收入×0.5%=1300×0.5%=6.5(万元)<实际发生额的60%=15×60%=9(万元),所以税前允许扣除6.5万元。业务招待费纳税调增=15-6.5=8.5(万元)。应纳企业所得税=(1000+300+100-700+8.5)×25%=177.13(万元)。 -

第3题:

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元答案:A,B解析:对本题各项收入的详细分析参考下表:

-

第4题:

甲公司为居民企业,2019年度有关经济业务如下:

(1)取得产品销售收入2000万元,国债利息收入15万元、银行存款利息收入5万元,没收逾期未退包装物押金收入0.5万元。

(2)支付职工困难补助3万元、职工交通补贴2.5万元、职工食堂人员工资15万元;缴纳生产工人基本养老保险费40万元。

(3)新技术研究开发费用30万元,已计入管理费用。

(4)支付税收滞纳金2万元,直接向贫困山区捐款5万元,向街道办赞助支出6万元。

(5)当年向投资者分配利润100万元。

甲公司下列收入中,在计算2019年度企业所得税应纳税所得额时,应计入收入总额的是( )A.产品销售收入2000万元

B.银行存款利息收入5万元

C.逾期未退包装物押金收入0.5万元

D.国债利息收入15万元答案:A,B,C,D解析:(1)不论应税收入、免税收入,还是不征税收入,均应计入收入总额;(2)对本题各项收入的详细分析参考下表:

-

第5题:

甲公司为居民企业,主要从事工艺品的生产和销售业务。2019年有关经营情况如下:

(1)销售产品收入2000万元,出租设备租金收入20万元,接受捐赠收入10万元,国债利息收入2万元,转让商标权收入60万元。

(2)将价值50万元的产品用于换取乙公司生产的货物,将价值34万元的产品用于抵偿信用公司欠款,将价值3.5万元的产品用于馈赠客户,将价值10万元的产品用于奖励优秀职工。

(3)捐赠支出27万元,其中直接向丁中学捐赠3万元,通过市民政部门用于扶贫救济(非目标脱贫地区)的捐赠24万元。

(4)违反规定被工商行政管理局罚款2.5万元,缴纳税收滞纳金1万元,非广告性赞助支出3万元。

(5)预缴企业所得税税款33万元。

(6)全年会计利润为190万元。

已知:公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司的下列收入中,属于免税收入的是()。A.接受捐赠收入10万元

B.国债利息收入2万元

C.转让商标权收入60万元

D.出租设备租金收入20万元答案:B解析:( 1)选项 ABCD均应计入“收入总额”,其中选项 ACD属于“应税收入”,选项 B属于“免税收入”;( 2)只有选项 D应计入“销售(营业)收入”。 -

第6题:

甲企业为居民企业。2017年有关收支情况如下: (1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。 (2)业务招待费支出50万元,广告费支出500万元。 (3)支付司法机关罚金20万元,支付给客户的违约金10万元。 (4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。 (5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。 已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。 甲企业下列收入中,应计入企业所得税应纳税所得额的是()。

- A、产品销售收入4000万元

- B、特许权使用费收入100万元

- C、国债利息收入50万元

- D、接受捐赠收入100万元

正确答案:A,B,D -

第7题:

甲居民企业(以下称甲企业)适用的企业所得税税率为25%,2015年5月甲企业发生如下事项: (1)取得国债利息收入50万元,接受捐赠收入300万元。 (2)从其2014年1月投资的高新技术企业乙有限责任公司(以下称乙公司)取得税后股息收入100万元。 (3)转让其持有的丙公司的股权,取得转让收入400万元,该股权的投资成本为220万元,占丙公司股权的比例为10%,丙公司股东留存收益为800万元。甲企业取得国债利息收入和接受捐赠收入是否应缴纳企业所得税?分别简要说明理由。

正确答案: ①甲企业取得的国债利息收入不缴纳企业所得税。根据规定,企业取得的国债利息收入免征企业所得税。

②接受捐赠收入应缴纳企业所得税。根据规定,企业接受捐赠收入属于应税收入,按照实际收到捐赠资产的日期确认收入的实现。 -

第8题:

某生产企业,2008年有关会计资料如下: (1)年度会计利润总额为200万元; (2)全年销售收入为2000万元; (3)"管理费用"中列支的业务招待费25万元,广告费和宣传费350万元; (4)"营业外支出"中列支的税收罚款1万元,公益性捐赠支出25万元; (5)"投资收益"中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税率为15%。 假设该企业所得税税率为25%。 下列表述中正确的有( )。

- A、税收罚款不得在税前列支

- B、公益性捐赠支出可以全额在税前列支

- C、公益性捐赠支出不超过年度利润总额12%的部分准予扣除

- D、捐赠支出不得在税前列支

正确答案:A,C -

第9题:

问答题某企业2013年生产经营情况如下:(1)产品销售收入1500万元;(2)出租固定资产收入50万元;(3)国债利息收入25万元;(4)产品销售成本550万元;(5)产品销售费用70万元;(6)增值税150万元,其他流转税金20万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税的计算式。正确答案:解析: -

第10题:

多选题居民企业甲公司的下列收益中,在计算2018年度企业所得税应纳税所得额时,应计入收入总额的有( )。A销售边角料收入40万元

B产品销售收入800万元

C国债利息收入5万元

D抵债产品售价60万元

正确答案: A,B,C,D解析:

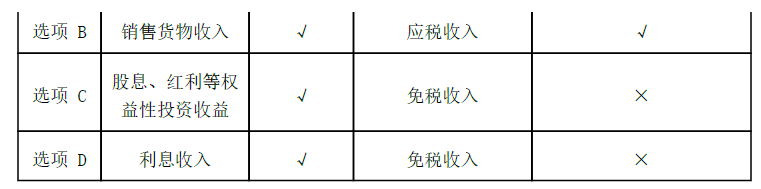

企业收入总额是指以货币形式和非货币形式从各种来源取得的收入。包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入以及其他收入。AB两项,属于销售货物收入;D项,属于视同销售货物取得的收入;C项,属于免税收入。 -

第11题:

单选题2014年某居民企业实现产品销售收入1000万元,视同销售收入300万元,接收捐赠100万元,国债利息收入50万元,成本费用700万元,其中业务招待费支出15万元。假定不存在其他纳税调整事项,2014年度该企业应缴纳企业所得税()万元。A177.13

B168

C172

D164

正确答案: B解析: 销售(营业收入)=1000+300=1300(万元)扣除限额:1300×0.5%=6.5(万元)<15×60%=9(万元),所以税前允许扣除6.5万元。业务招待费纳税调增=15-6.5=8.5(万元)。应纳企业所得税=(1000+300+100-700+8.5)×25%=177.13(万元) -

第12题:

单选题2012年度,某商贸企业财务资料显示,销售产品收入2000万元,出租房屋收入220万元。收入对应的销售成本为1550万元,期间费用、税金及附加为200万元,营业外支出100(其中90万为公益性捐赠支出),上年度经税务机关核定的亏损为30万元。企业在所得税前可以扣除的捐赠支出为( )万元。A90

B44.4

C40.8

D23.4

正确答案: A解析:

会计利润=2000+220-1550-200-100=370(万元);捐赠扣除限额=370×12%=44.4(万元);实际发生的公益性捐赠支出90万元,大于捐赠限额,按限额扣除。 -

第13题:

共用题干

已知A公司所得税税率为25%,2013年的有关会计资料如下:(1)全年销售收入为50000万元。(2)“管理费用”中列支业务招待费700万元,广告费和业务宣传费5000万元。(3)“营业外支出”中列支税收罚款5000万元,公益性捐赠支出为200万元。(4)“投资收益”中的国债利息收入100万元。(5)本年度总利润为30000万元。下面四个选项中,关于“投资收益”的税务处理正确的选项是()。

A:取得的国债利息收入属于免税收入

B:取得的国债利息收入属于不征税收入

C:接受捐赠的固定资产不缴所得税

D:不征税收入形成的支出不得在计算所得税额时扣除答案:A,D解析:国债利息收入属于免税收入。因此,A项所述正确,当选;B项所述错误,不选。接受捐赠的固定资产应当以资产的公允价值和支付的相关税费为计税基础计算所得税。因此,C项所述错误,不选。企业所得税税前扣除的原则之一就是不征税收入形成支出不得扣除原则。因此,D项所述正确,当选。综上可知,本题答案为A、D。

企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售收入15%的部分,准予扣除。销售收入的15%=50000*15%=7500(万元);广告费和业务宣传费实际发生额为5000万元,小于扣除限额,故A公司发生的广告费和业务宣传费5000万元准予全部扣除。其中,广告费金额=5000*2/5=2000(万元),业务宣传费金额=5000-2000=3000(万元)。

被没收的财物的损失禁止在税前扣除。因此,A项所述错误,不选。企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金准予在税前全额扣除。因此,B项所述正确,当选。企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予扣除。因此,C项所述错误,不选。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,最高限额不得超过当年销售收入的5‰。因此,D项所述正确,当选。综上可知,本题答案为B、D。

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,最高限额不得超过当年销售收入的5‰。销售收入的5‰=50000*5‰=250(万元);业务招待费的60%=700*60%=420(万元),大于扣除限额,故A公司准予在税前列支的业务招待费金额为250万元,剩余170万元不得在税前扣除。故本题答案为D。

业务招待费不得税前扣除金额为170万元;税收罚款不得税前扣除金额为5000万元;企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予扣除。利润总额的12%=30000*12%=3600(万元);公益性捐赠支出实际发生额为200万元,小于扣除限额,故A公司发生的公益性捐赠支出200万元准予全部扣除。国债利息收入100万元属于免税收入,应全额扣除。因此,应纳税款=(30000-100+170+5000)*25%=8767.5(万元)。 -

第14题:

甲企业为居民企业。2019年有关收支情况如下:

(1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。

(2)业务招待费支出50万元,广告费支出500万元。

(3)支付司法机关罚金20万元,支付给客户的违约金10万元。

(4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。

(5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。

要求:

根据上述资料,分析回答下列小题。

甲企业下列收入中,应计入企业所得税应纳税所得额的是( )。A.产品销售收入4000万元

B.特许权使用费收入100万元

C.国债利息收入50万元

D.接受捐赠收入100万元答案:A,B,D解析:选项C:国债利息收入属于免税收入,不得计入企业所得税应纳税所得额。 -

第15题:

某企业被认定为技术先进型服务企业,不考虑其他因素,2018年有关会计资料如下:

(1)年度会计利润总额为180万元;

(2)全年销售收入为1200万元;

(3)“管理费用”中列支的业务招待费30万元,广告费480 万元;

(4)“营业外支出”中列支的税收罚款2万元,通过红十字会发生的公益性捐赠支出40万元;

(5)“投资收益”中有国债利息收入12万元。

公益性捐赠支出的扣除比例是( )。A.当年销售收入的12%

B.年度利润总额的12%

C.当年销售收入的15%

D.年度利润总额的15%答案:B解析:企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予在计算应纳税所得额时扣除;超过年度会计利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除。 -

第16题:

(2014年)甲公司为居民企业, 2019年度有关经济业务如下:

( 1)取得产品销售收入 2000万元、国债利息收入 15万元、银行存款利息收入 5万元,没收逾期未退包装物押金取得不含增值税收入 0.5万元。

( 2)支付职工困难补贴 3万元、职工交通补贴 2.5万元、职工食堂人员工资 15万元;缴纳生产工人基本养老保险费 40万元。

( 3)新技术研究开发费用 30万元,已计入管理费用。

( 4)支付税收滞纳金 2万元,直接向贫困山区捐款 5万元,向街道办赞助支出 6万元。

( 5)当年向投资者分配利润 100万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1. 甲公司下列收入中,在计算 2019年度企业所得税应纳税所得额时,应计入收入总额的是()。A.国债利息收入15万元

B.银行存款利息收入5万元

C.没收逾期未退包装物押金收入0.5万元

D.产品销售收入2000万元答案:A,B,C,D解析: -

第17题:

(2016年)甲公司注册于某市东城区,2014年有关收支情况如下:

(1)取得产品销售收入2000万元、国债利息收入30万元、接受捐赠收入10万元。

(2)缴纳工商行政罚款2万元、税收滞纳金1万元。

(3)缴纳增值税200万元、城市维护建设税和教育费附加20万元。

(4)从直接投资的未上市居民企业取得股息收益200万元。

已知:2013年度甲公司会计利润为-60万元,经纳税调整后应纳税所得额为-50万元;企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。

A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元答案:A,B解析:选项 CD:属于免税收入。 -

第18题:

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司取得的下列收入中,属于免税收入的是()。

- A、销售商品收入400万元

- B、出售一栋厂房收入200万元

- C、国债利息收入5万元

- D、接受捐赠收入10万元

正确答案:C -

第19题:

居民企业甲公司的下列收益中,在计算2017年度企业所得税应纳税所得额时,应计入收入总额的有()。

- A、销售边角料收入40万元

- B、产品销售收入800万元

- C、国债利息收入5万元

- D、抵债产品售价60万元

正确答案:A,B,C,D -

第20题:

不定项题甲企业下列收入中,应计入企业所得税应纳税所得额的是( )。A产品销售收入4000万元

B特许权使用费收入100万元

C国债利息收入50万元

D接受捐赠收入100万元

正确答案: D解析: -

第21题:

多选题甲公司下列收入中,在计算2017年度企业所得税应纳税所得额时,应计入收入总额的是( )。A产品销售收入2000万元

B银行存款利息收入5万元

C逾期未退包装物押金收入0.5万元

D国债利息收入15万元

正确答案: D,A解析: -

第22题:

问答题某企业从事化学物品的生产,2010年度销售其应税产品亏损80万元,投资国债取得国债利息收入30万元, 2011年度销售其应税产品盈利80万元.投资国债取得国债利息收入40万元,2010年和2011年企业申报所得税均为0万元。请分析企业申报正确。正确答案: 该企业申报正确。根据†中华人民共和国企业所得税法‡第五条的规定:企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。2010应纳税所得额=-80+30-30=-80(万元);2011年应纳税所得额=80+40-40-80=0(万元),所以2010年和2011年应纳企业所得税均为0万元。解析: 暂无解析 -

第23题:

多选题A公司的下列收入中,属于免税收入的是( )。A接受捐赠收入10万元

B出租设备租金收入30万元

C转让商标收入50万元

D国债利息收入1万元

正确答案: C,B解析:

企业的免税收入包括:①国债利息收入;②符合条件的居民企业之间的股息、红利等权益性投资收益;③在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;④符合条件的非营利组织的收入。