注册会计师A是S公司2005年度会计报表审计的项目负责人,在审计应付账款科目时,遇到了以下问题,请代其进行正确的判断:下列审计程序中,可以实现应付账款完整性目标的审计程序有( )。A.检查会计报表日后应付账款明细账的借方发生额,核实其是否已实际支付B.检查会计报表日后应付账款明细账的贷方发生额,核实其入账时间是否正确C.对大额的或重要的应付账款债权人进行函证D.检查应付账款明细账中是否有借方余额

题目

注册会计师A是S公司2005年度会计报表审计的项目负责人,在审计应付账款科目时,遇到了以下问题,请代其进行正确的判断:

下列审计程序中,可以实现应付账款完整性目标的审计程序有( )。

A.检查会计报表日后应付账款明细账的借方发生额,核实其是否已实际支付

B.检查会计报表日后应付账款明细账的贷方发生额,核实其入账时间是否正确

C.对大额的或重要的应付账款债权人进行函证

D.检查应付账款明细账中是否有借方余额

相似考题

更多“注册会计师A是S公司2005年度会计报表审计的项目负责人,在审计应付账款科目时,遇到了以下问题,请 ”相关问题

-

第1题:

A会计师事务所在承接2005年度会计报表审计业务时遇到以下问题,请根据审计准则和职业道德规范的相关规定,代为做出正确的专业判断。

A会计师事务所洽谈的以下审计业务中,不必在接受业务委托前与B会计师事务所进行沟通的有( )。

A.甲公司拟聘请A会计师事务所审计其2005年度会计报表。B会计师事务所审计了甲公司2005年半年度会计报表,出具了标准无保留意见的审计报告

B.乙公司拟聘请A会计师事务所重新审计其2005年度会计报表。此前,B会计师事务所审计了乙公司2005年度会计报表,出具了标准无保留意见的审计报告

C.丙公司拟聘请A会计师事务所审计其2005年度会计报表,此前曾有意委托B会计师事务所审计,但B会计师事务所在提出了管理建议书后中止审计。C会计师事务所审计了丙公司2004年度会计报表,出具了保留意见的审计报告

D.丁公司拟聘请A会计师事务所审计其2005年度会计报表。丁公司于2005年初改制设立,B会计师事务所承办了其评估业务

正确答案:D

解析:参见教材P54。 -

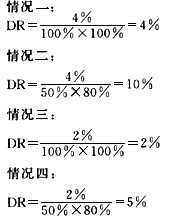

第2题:

A注册会计师是S公司2005年度会计报表审计的项目经理,A注册会计师在评估被审计单位的审计风险时,分别设计了以下四种情况,以帮助决定可接受的检查风险水平:(见表)。注册会计师判断第三种情况下需要获取最多的审计证据。( )

A.正确

B.错误

正确答案:A

解析:

在第三种情况下需要注册会计师获取最多的审计证据。因为可接受的检查风险水平与审计证据的数量呈反比关系,即:可接受的检查风险水平越低,所需要获取的审计证据越多,反之亦然。 -

第3题:

G注册会计师负责对B公司2005年度会计报表进行审计。在审计期后事项过程 中,G注册会计师需要考虑以下事项,请代为作出正确的专业判断。

B公司2005年度会计报表公布后,在G注册会计师获知的以下事项中,需要对2005年度会计报表采取适当措施的有( )

A. B公司2005年度会计报表可能存在重大错报

B. B公司2005年度会计报表中披露的或有事项在会计报表公布后得到解决

C. B公司2005年度采用的收人确认会计政策不符合企业的具体情况

D. B公司在2005年度会计报表公布后,出售了占其2005年度合并净利润30%的一家子公司答案:A,C解析:本题考查的知识点是“财务报表公布后发规对审计报告日已存在事实的责任”。选项A和C的事项都属于2005年度年报存在重大错报,注册会计师在财务报表公布日后才发现,因此对这两项事项应当查明,并且与管理层讨论是否需要修改财务报表。选项B和D两项事项发生在财务报表公布日后,注册会计师没有责任审计,并且这一类事项不会对2005年度B公司报表产生影响。 -

第4题:

在与丙公司即将签署的2005年度会计报表审计的业务约定书草稿中,对于审计范围作了如下表述:凡与丙公司会计报表有关、与注册会计师审计意见有关的资料均属于本审计项目的审计范围,特别地,对于2005年度会计报表的期初余额应进行适当的审计,如需与前任注册会计师沟通,丙公司应按相关专业准则的规定予以合作。( )

A.正确

B.错误

正确答案:B

解析:审计范围应明确所审会计报表的名称、日期或期间,有关期初余额及与前任注册会计师沟通的约定应写入“其他有关事项”。 -

第5题:

指出下列事项中注册会计师为保持独立性是否应该回避,为什么?注册会计师所在的会计师事务所还能否承担此业务?应该注意是什么?假定以下事项互不相关。(1)注册会计师郑某的女儿是ABC公司的总经理,ABC公司2005年曾为XYZ公司货款1000万元担保,XYZ公司聘请郑某审计其2005年度会计报表。(2)注册会计师郑某的妻子拥有XYZ公司超过5%的股权,XYZ公司聘请审计其2005年度的会计报表。(3)注册会计师郑某曾担任过XYZ公司的财务总监,离任一年后XYZ公司聘请他审计其2005年度的会计报表。(4)XYZ公司聘请注册会计师郑某审计其2005年度的会计报表,XYZ公司是一家股份制商业银行,曾长期为郑某的父亲担任董事长的公司提供货款业务。(5)注册会计师郑某已经担任XYZ公司年度会计报表审计业务的项目经理5年了,2005年XYZ公司仍聘请郑某审计其会计报表。(6)XYZ公司聘请注册会计师郑某审计其2005年度的会计报表,郑某拥有其子公司发行的公司债券。

正确答案:

(1)事项1中,注册会计师郑某与XYZ公司存在直接利益关系,影响独立性,应当回避。但郑某所在的会计师事务所还可以承担此业务,会计师事务所可以委派其他具有胜任能力的注册会计师审计公司年度会计报表,并注意消除对此业务影响。

(2)事项2中,注册会计师郑某与XYZ公司存在直接利益关系,影响独立性,应当回避。但郑某所在的会计师事务所还可以承担此业务,会计师事务所可以委派其他具有胜任能力的注册会计师审计XYZ公司2005年度会计报表,并注意消除郑某对此业务的影响。

(3)事项3中,注册会计师郑某曾担任过XYZ公司的财务总监,影响其独立性,《指导意见》第三十七条的规定,会计师事务所的高级管理人员或员工不得担任鉴证客户的董事(包括独立董事)、经理或其他关键管理职务。因此注册会计师担任过XYZ公司的财务总监,影响其独立性。但郑某所在会计师事务所还可以承担此业务,会计师事务所可以委派其他具有胜任能力注册会计师审计XYZ公司年度会计报表,并注意消除郑某对此业务的影响。

(4)事项4中,XYZ公司给注册会计师郑某父亲担任董事长的公司提供货款业务,属于正常的业务往来,不影响独立性,注册会计师郑某仍然承担审计XYZ公司2005年度的会计报表。

(5)事项5中,注册会计师郑某已经担任XYZ公司年度会计报表审计业务的项目经理5年了,与客户之间的长期联系,可能会影响独立性郑某最好回避,郑某所在会计师事务所应该实施定期轮换制度承办XYZ公司2005年度的会计报表。

(6)事项6中,注册会计师郑某与XYZ公司存在重大的间接利益关系,影响独立性,应当回避。但郑某所在会计师事务所还可以承担此业务,会计师事务所可以委派其他具有胜任能力的注册会计师审计XYZ公司2005年度会计报表,并注意消除郑某对此业务的影响。