待估宗地为待开发建设的七通一平空地,面积2000平方米,允许用途为住宅建设,允许容积率为6,覆盖率为≤50%,土地使用权年限为70年,要求按假设开发法估测该宗地公平市场价值。有关数据如下:预计建设期为2年,第1年投入60%的总建设费,第2年投入40%的总建设费,总建设费预计为1000万元。专业费用为总建设费用的6%,利息率为10%,利润率为20%,售楼费用及税金等综合费率为售楼价的5%,假设住宅楼建成后即可全部售出,楼价预计为3000元/平方米,折现率10%。

题目

待估宗地为待开发建设的七通一平空地,面积2000平方米,允许用途为住宅建设,允许容积率为6,覆盖率为≤50%,土地使用权年限为70年,要求按假设开发法估测该宗地公平市场价值。

有关数据如下:

预计建设期为2年,第1年投入60%的总建设费,第2年投入40%的总建设费,总建设费预计为1000万元。专业费用为总建设费用的6%,利息率为10%,利润率为20%,售楼费用及税金等综合费率为售楼价的5%,假设住宅楼建成后即可全部售出,楼价预计为3000元/平方米,折现率10%。

相似考题

更多“待估宗地为待开发建设的七通一平空地,面积2000平方米,允许用途为住宅建设,允许容积率为 ”相关问题

-

第1题:

待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5所示。

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为l00。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。答案:解析:分析:

(1)交易情况修正。

从评估人员的调查中发现交易实例的交易没有什么特殊情况,均作为正常交易看待,故无需修正。

(2)交易日期修正。交易实例A交易日期修正系数=107÷100=1.07

交易实例B交易日期修正系数=105÷100=1.05

交易实例C交易日期修正系数=104÷100=1.04

注:由于地价每月上涨1%,故从交易实例A成交日期2015年10月至评估基准日2016年5月地价共上涨了7%j交易实例B从成交期2015年12月至评估基准日2016年5月地价共上涨5%;交易实例C从成交期2016年1月至评估基准日2016年5月地价共上涨了4%。

(3)区位因素修正。

交易实例A与待估对象处于同一地区,无需进行区位因素调整。

交易实例B区位因素调整系数=100÷86=1.163

交易实例C区位因素调整系数=100÷93=1.075

注:式中86由表4-6中纵向加总获得,同理93也由表4-6纵向加总获得。

(4)个别因素修正。由于待估对象的面积大于3个交易实例地块,就商业用地而言,面积较大便于充分利用,待估地块面积因素对价格的影响较各交易实例高3%。

(5)权益状况修正。除交易实例B与待评估地块的剩余使用年限相同外,交易实例A与

C均需作使用年限因素修正,修正系数计算如下(假定折现率为8%):

交易实例A及C剩余年限修正系数=

(6)计算待估土地初步价格。

A=1500×1×1.07×1×1.03×o.9659=1597(元/平方米)

B=1400×1×l.05×l.163×l.03=1761(元/平方米)

c=1450×1×l.04×1.075×1.03×0.9659=1613(元/平方米)

(7)采用算数平均法求得评估结果。

待估地块单位面积价格评估值=(1597+1597+1613)÷3=1657(元/平方米)

待估地块总价评估值=1657×600=994200(元) -

第2题:

有一待估宗地,剩余使用年限为40年,还原利率为6%,现收集到A、B、C、D四宗土地交易实例,具体情况见下表。表中的交易情况、区域因素和个别因素都是参照物与评估标的相比较,以评估标的为基准确定的数值。该城市此类用地容积率与地价的关系为:当容积率在1.5~2之间时,容积率每增加0.1,宗地地价比容积率为1.5时增加2%。该城市2004 ~2008年每年地价指数上升1%。

要求:

试根据上述条件,评估该待估宗地2012年1月的价值。答案:解析:(1)应用下列公式进行评估:

P=P,X 交易时间修正 X 交易情况修正 X 容积率修正 X 区域因素修正 X 个别因素修正 X 年期修正 X 剩余使用年限修正

(2)建立容积率修正系数表,见下表:

(3)年期修正。

-

第3题:

某企业欲以一块待开发的熟地对甲企业投资,面积1000m2,允许用途为商住混合,允许容积率为7,覆盖率≤50%,土地使用年限为50年,评估基准日为2001年8月1日。经评估人员调查分析和根据规划要求,待估地最佳用途按商信混合用途,按限定容积率7没计,建筑面积7000m2,14层,每层500m2,1-2层为商铺,3-14层为信宅。预计建设期为2年,第一年投入总建筑费用60%,第二年投入40%的总建筑费用。总建筑费用预计500万元,全部从银行借入,利息率为10%。专业费用预计为总建筑费用的6%,利润率为20%,租售费用及税金综合为售楼价的5%。假定大楼建成后即可全部售出,预计售价为:商铺4000元/m2,住宅2000元/m2,折现率为10%。 注:投资利润=(地价+总建筑费用+专业费用)×20%。 什么是收益现值法,运用时应遵循哪些原则?

收益现值法又称收益还原法、收益资本金化法,是指通过估算被评估资产的未来预期收益并折算成现值,借以确定被评估资产价值的一种资产评估方法。从资产购买者的角度出发,购买一项资产所付的代价不应高于该项资产或具有相似风险因素的同类资产未来收益的现值。

收益现值法对企业资产进行评估的实质:将资产未来收益转换成资产现值,而将其现值作为待评估资产的重估价值。

收益现值法的基本理论公式可表述为:资产的重估价值等于该资产预期各年收益折成现值之和。

略 -

第4题:

某待估宗地所处区域基准地价为500元/m2,根据待估宗地条件和基准地价修正系数表,经分析测算,区域因素和个别因素修正系数之和为-0.13,年期、期日、容积率修正系数分别为0.97、1.06、1.51,则采用基准地价系数修正法评估的该宗地地价为()元/m2。

- A、500

- B、503

- C、675

- D、877

正确答案:C -

第5题:

有一比较案例其地价为1000元/m2,容积率为1.25,待估宗地容积率为2.0,其他条件均相同,则修正后的比准价格为()元/m2。

- A、625

- B、800

- C、1600

- D、以上均不对

正确答案:C -

第6题:

运用市场比较法评估宗地地价时,比较案例成交地价每平方米500元,对应使用权年期为30年,而待估宗地出让年期为20年,该市土地还原率为8%,则修正后待估宗地地价为()元/m2。

- A、400

- B、436

- C、460

- D、573

正确答案:B -

第7题:

有一待估宗地为"七通一平"的待建建筑空地,规划允许总建筑面积为8000m2,用途为写字楼,土地使用权年期为50年。据市场调查和项目可行性分析,该项目建设开发周期为2年,取得土地使用权后即可动工,建成后即可对外出租,出租率估计为90%。每建筑平方米的年租金预计为300元,年出租费用为年租金的25%。建筑费和专业费第一年投入总额的40%,第二年投入总额的60%。当地银行的贷款年利率为12%,不动产综合还原率为8%,开发商要求的总利润为所开发不动产总价的15%,试评估该宗土地的地价。

正确答案: 选择评估方法:

该宗地为待开发空地,适宜采用剩余法评估,地价测算公式为:地价=不动产总价-建筑费-专业费-利息-税费-利润(1)测算不动产总值。

可以采用收益还原法测算不动产总值。由于土地使用权年期为50年,开发期为2年,因此可取的收益年限为48年。不动产年纯收益:300×8000×90%×(1-25%)=1620000(元)不动产总价=1620000/8%×[1-1/(1+8%)48]=19746401(元)

(2)测算建筑费及专业费。

建筑费及专业费=1000×8000=8000000(元)

(3)计算利息。

利息计算采用复利计算,计算期为到开发销售完成止。地价投入经历整个开发周期,计息期为2年。建筑费和专业费是分段均匀投入,第一年与第二年的投入量的计息分别为1.5年和0.5年。利息=地价×[(1+12%)2-1]+8000000×40%×[(1+12%)1.5-1]+8000000×60%×[(1+12%)0.5-1]=0.2544×地价+872792

(4)确定开发商利润。

利润=19746401×15%=2961960(元)

(5)确定税费。

由于不动产的总价是通过年纯收益还原得到,因此,出租税费在确定不动产总价时已经考虑并扣除。

(6)测算地价。

地价=19746401-8000000-(0.2544×地价+872792)-2961960地价=7911649/1.2544=6307118(元) -

第8题:

某待估宗地规划容积率为5,选择的比较案例宗地的容积率为2,评估基准日比较案例宗地的市场交易价格为5000元/平方米,如果容积率为2和5所对应的容积率的修正系数分别为1.6和4,仅考虑上述条件,待估宗地每平方米的价格最接近于()元。

- A、12500

- B、15000

- C、20000

- D、5000

正确答案:A -

第9题:

单选题利用路线价估价法估价的具体程序应为( )A①确定待估宗地的临街深度和其他条件②确定待估宗地所处的路线价区段和路线价③确定待估宗地的深度修正系数和其他条件修正系数④估算宗地地价

B①确定待估宗地所处的路线价区段和路线价②确定待估宗地的临街深度和其他条件③确定待估宗地的深度修正系数和其他条件修正系数④估算宗地地价

C①确定待估宗地的临街深度和其他条件②确定待估宗地的深度修正系数和其他条件修正系数③确定待估宗地所处的路线价区段和路线价④估算宗地地价

D①确定待估宗地的深度修正系数和其他条件修正系数②确定待估宗地所处的路线价区段和路线价③确定待估宗地的临街深度和其他条件④估算宗地地价

正确答案: B解析: 确定待估宗地所处的路线价区段和路线价

②确定待估宗地的临街深度和其他条件

③确定待估宗地的深度修正系数和其他条件修正系数

④估算宗地地价 -

第10题:

单选题某待估宗地使用年限为40年,已知同一用途下的土地法定最高出让年期为50年,土地还原利率为8%,则该宗地使用年期修正系数为()。A0.58

B0.67

C0.97

D1.09

正确答案: A解析: y=[1-1/(1+8%)40]/[1-1/(1+8%)50]=0.97 -

第11题:

问答题有一待估宗地为"七通一平"的待建建筑空地,规划允许总建筑面积为8000m2,用途为写字楼,土地使用权年期为50年。据市场调查和项目可行性分析,该项目建设开发周期为2年,取得土地使用权后即可动工,建成后即可对外出租,出租率估计为90%。每建筑平方米的年租金预计为300元,年出租费用为年租金的25%。建筑费和专业费第一年投入总额的40%,第二年投入总额的60%。当地银行的贷款年利率为12%,不动产综合还原率为8%,开发商要求的总利润为所开发不动产总价的15%,试评估该宗土地的地价。正确答案: 选择评估方法:

该宗地为待开发空地,适宜采用剩余法评估,地价测算公式为:地价=不动产总价-建筑费-专业费-利息-税费-利润(1)测算不动产总值。

可以采用收益还原法测算不动产总值。由于土地使用权年期为50年,开发期为2年,因此可取的收益年限为48年。不动产年纯收益:300×8000×90%×(1-25%)=1620000(元)不动产总价=1620000/8%×[1-1/(1+8%)48]=19746401(元)

(2)测算建筑费及专业费。

建筑费及专业费=1000×8000=8000000(元)

(3)计算利息。

利息计算采用复利计算,计算期为到开发销售完成止。地价投入经历整个开发周期,计息期为2年。建筑费和专业费是分段均匀投入,第一年与第二年的投入量的计息分别为1.5年和0.5年。利息=地价×[(1+12%)2-1]+8000000×40%×[(1+12%)1.5-1]+8000000×60%×[(1+12%)0.5-1]=0.2544×地价+872792

(4)确定开发商利润。

利润=19746401×15%=2961960(元)

(5)确定税费。

由于不动产的总价是通过年纯收益还原得到,因此,出租税费在确定不动产总价时已经考虑并扣除。

(6)测算地价。

地价=19746401-8000000-(0.2544×地价+872792)-2961960地价=7911649/1.2544=6307118(元)解析: 暂无解析 -

第12题:

单选题某宗住宅用地土地使用年期70年,容积率为2.0。选择某比较案例的成交价格为1800元/㎡,土地使用年期为50年,容积率为1.5。与待估宗地相比,比较案例的区域因素条件优于待估宗地,修正系数为3%,个别因素条件比待估宗地差,修正系数为3%。该城市住宅地价的容积率修正系数如下表,土地还原利率为8%,则待估宗地土地价格为( )元/㎡。A2743

B2744

C2746

D2749

正确答案: A解析: 暂无解析 -

第13题:

有一待估宗地,剩余使用年限为40年,还原利率为6%,现收集到A、B、C、D四宗土地交易实例,具体情况见下表。表中的交易情况、区域因素和个别因素都是参照物与评估标的相比较,以评估标的为基准确定的数值。该城市此类用地容积率与地价的关系为:当容积率在1.5—2之间时,容积率每增加0.1,宗地地价比容积率为1.5时增加2%。该城市2005-2009年,每年地价指数上升1%。

要求:试根据上述条件评估该待估宗地2009年1月的价值。

答案:解析:(1)应用下列公式进行评估:P=P′*交易时间修正*交易情况修正*容积率修正*区域因素修正*个别因素修正*年期修正*剩余使用年限修正

(2)建立容积率修正系数表,见下表:

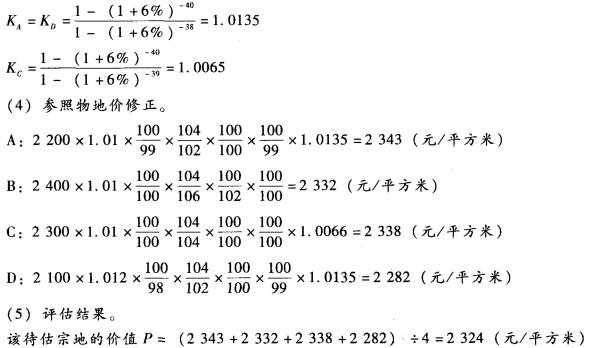

(3)年期修正:KA=KD=[1-(1+6%)-40]/[1-(1+6%)-38]=1.0135KC=[1-(1+6%)-40]/[1-(1+6%)-39]=1.0066

(4)参照物地价修正:A:2200*1.01*100/99*104/102*100/99*1.0135=2343(元/平方米)B:2400*1.01*104/106*100/102=2332(元/平方米)C:2300*1.01*1.0066=2338(元/平方米)D:2100*1.012*100/98*104/102*100/99*1.0135=2282(元/平方米)

(5)评估结果P=(2343+2332+2338+2282)/4=2324(元/平方米)

-

第14题:

某城市商业用途土地的容积率修正系数如下表:

可比案例宗地地价为每平方米3800元,容积率为2.0,待估宗地规划的容积率为1.6,经容积率修正后的可比实例价格最接近于( )元/平方米。

A、4500

B、2955

C、1700

D、3120答案:B解析:可比实例交易价格P=3 800×1.4/1.8=2 955.56(元/平方米)。 -

第15题:

利用路线价估价法估价的具体程序应为( )

- A、①确定待估宗地的临街深度和其他条件②确定待估宗地所处的路线价区段和路线价③确定待估宗地的深度修正系数和其他条件修正系数④估算宗地地价

- B、①确定待估宗地所处的路线价区段和路线价②确定待估宗地的临街深度和其他条件③确定待估宗地的深度修正系数和其他条件修正系数④估算宗地地价

- C、①确定待估宗地的临街深度和其他条件②确定待估宗地的深度修正系数和其他条件修正系数③确定待估宗地所处的路线价区段和路线价④估算宗地地价

- D、①确定待估宗地的深度修正系数和其他条件修正系数②确定待估宗地所处的路线价区段和路线价③确定待估宗地的临街深度和其他条件④估算宗地地价

正确答案:B -

第16题:

某企业欲以一块待开发的熟地对甲企业投资,面积1000m2,允许用途为商住混合,允许容积率为7,覆盖率≤50%,土地使用年限为50年,评估基准日为2001年8月1日。经评估人员调查分析和根据规划要求,待估地最佳用途按商信混合用途,按限定容积率7没计,建筑面积7000m2,14层,每层500m2,1-2层为商铺,3-14层为信宅。预计建设期为2年,第一年投入总建筑费用60%,第二年投入40%的总建筑费用。总建筑费用预计500万元,全部从银行借入,利息率为10%。专业费用预计为总建筑费用的6%,利润率为20%,租售费用及税金综合为售楼价的5%。假定大楼建成后即可全部售出,预计售价为:商铺4000元/m2,住宅2000元/m2,折现率为10%。 注:投资利润=(地价+总建筑费用+专业费用)×20%。 若采用折现方法时,向银行借款的利息应否计入评估价格,为什么?

正确答案:若采用折现方法时,向银行借款的利息不用计入评估价格,这是因为确定折现率时已考虑利息因素,不能重复计算。 -

第17题:

房地产评估中市场法比较实例选择条件()。

- A、与待估房地产属同一供需圈

- B、待估房地产用途应相同或相似

- C、待估房地产的交易类型(价值类型)相同

- D、日期与待估宗地的估价期日应接近

- E、与待估房地产不在同一区域

正确答案:A,B,C,D -

第18题:

某待估宗地使用年限为40年,已知同一用途下的土地法定最高出让年期为50年,土地还原利率为8%,则该宗地使用年期修正系数为()。

- A、0.58

- B、0.67

- C、0.97

- D、1.09

正确答案:C -

第19题:

某城市拟对市中心区域进行旧城改造,涉及A、B、C、D四宗地,土地总面积为20000m2。其中宗地A为一旧住宅区,土地总面积为8500m2;宗地B为企业甲所使用的国有划拨土地,土地面积为7000m2,土地现状用途为工业,由于规划限制,该企业计划搬迁到城市郊区;宗地C为公司乙所使用的国有出让土地,土地面积为1500m2,出让用途为商业,出让年期为40年,已使用5年;宗地D为公司丙所使用的国有出让土地,土地面积为3000m2,出让用途为商业性办公用地,出让年期为40年,由于缺乏建设资金,该宗地已闲置5年。上述四宗地由当地市土地收购储备中心代表政府进行统一收购,经整理后按照规划拟建成一商业中心,规划建筑容积率为2.0~3.5。 当采用剩余法进行评估时,应收集的资料有()。

- A、开发后的不动产市场售价

- B、开发中的有关建筑费、专业费用及其他费用

- C、待估宗地所在土地级别

- D、土地还原率、年贷款利率等参数

正确答案:A,B,D -

第20题:

比较案例成交地价每平方米400元,对应使用权年期为40年,而待估宗地出让年期为30年,该市土地还原率为8%,则修正后待估宗地地价为()元/m。

- A、300

- B、377.6

- C、420.3

- D、423.7

正确答案:B -

第21题:

多选题某城市拟对市中心区域进行旧城改造,涉及A、B、C、D四宗地,土地总面积为20000m2。其中宗地A为一旧住宅区,土地总面积为8500m2;宗地B为企业甲所使用的国有划拨土地,土地面积为7000m2,土地现状用途为工业,由于规划限制,该企业计划搬迁到城市郊区;宗地C为公司乙所使用的国有出让土地,土地面积为1500m2,出让用途为商业,出让年期为40年,已使用5年;宗地D为公司丙所使用的国有出让土地,土地面积为3000m2,出让用途为商业性办公用地,出让年期为40年,由于缺乏建设资金,该宗地已闲置5年。上述四宗地由当地市土地收购储备中心代表政府进行统一收购,经整理后按照规划拟建成一商业中心,规划建筑容积率为2.0~3.5。 当采用剩余法进行评估时,应收集的资料有()。A开发后的不动产市场售价

B开发中的有关建筑费、专业费用及其他费用

C待估宗地所在土地级别

D土地还原率、年贷款利率等参数

正确答案: A,B解析: 暂无解析 -

第22题:

问答题某企业欲以一块待开发的熟地对甲企业投资,面积1000m2,允许用途为商住混合,允许容积率为7,覆盖率≤50%,土地使用年限为50年,评估基准日为2001年8月1日。经评估人员调查分析和根据规划要求,待估地最佳用途按商信混合用途,按限定容积率7没计,建筑面积7000m2,14层,每层500m2,1-2层为商铺,3-14层为信宅。预计建设期为2年,第一年投入总建筑费用60%,第二年投入40%的总建筑费用。总建筑费用预计500万元,全部从银行借入,利息率为10%。专业费用预计为总建筑费用的6%,利润率为20%,租售费用及税金综合为售楼价的5%。假定大楼建成后即可全部售出,预计售价为:商铺4000元/m2,住宅2000元/m2,折现率为10%。 注:投资利润=(地价+总建筑费用+专业费用)×20%。 运用折线方法,以预期开发对该待开发的熟地进行评估,计算其熟地评估价值。正确答案: 预期开发法进行评估

①总收入=4000×1000×[1/(1+10%)2]+2000×6000×[1/(1+10%)2] =13224000(元)

②总建筑费用=5000000×60%×[1/(1+10%)0.5]+5000000×40%×[1/(1+10%)1.5]=4593956.11(元)

③专业费用=4593956.11×6%=275637.37(元) ④租金费用及税金=13224000×5%=661200(元)

⑤投资利润=(地价+总建筑费+专业费用)×20% =地价×20%+(4593956.11+275637.37)×20% =地价×20%+973918.70

⑥总地价=(13224000-4593956.11-275637.37-661200-973918.70)÷(1-20%)=5599406.52(元)

土地单价=5599406.52÷1000=5599.41(元)

楼面地价=5599.41÷7=799.92(元)解析: 暂无解析 -

第23题:

问答题某市的容积率修正系数表(见表7-5)。表7-5某市容积率修正系数表 如果比较案例为2000元/m 2,容积率为1.0,待估宗地规划容积率为2.0,则待估宗地容积率修正如何计算?正确答案: 容积率修正后的交易案例价格-2000×1.8/1=3600(元/m 2)解析: 暂无解析