问答题某事业单位属于一般纳税人,实行国库集中收付制,2012年经济业务如下: (1)购人维修房屋用材料2000千克,单价为30元,计价款为60000元,增值税款10200元,对方代垫运费300元。材料已验收入库,签发转账支票结清全部款项。 (2)购入经营性生产产品用材料300千克,单价为100元,计价款为30000元,增值税进项税额5100元。材料已验收入库,签发商业承兑汇票付给供货方。 (3)宣传部职员黄某拿来单位领导批准同意报销的发货票一张,计购买红纸、笔墨以及委托外单位制作横幅等相关开支200

题目

相似考题

更多“问答题某事业单位属于一般纳税人,实行国库集中收付制,2012年经济业务如下: (1)购人维修房屋用材料2000千克,单价为30元,计价款为60000元,增值税款10200元,对方代垫运费300元。材料已验收入库,签发转账支票结清全部款项。 (2)购入经营性生产产品用材料300千克,单价为100元,计价款为30000元,增值税进项税额5100元。材料已验收入库,签发商业承兑汇票付给供货方。 (3)宣传部职员黄某拿来单位领导批准同意报销的发货票一张,计购买红纸、笔墨以及委托外单位制作横幅等相关开支200”相关问题

-

第1题:

10月2日,向晶达公司购进甲材料100吨,单价200元,计20 000元,增值税进项税3 400元;乙材料400吨,单价100元,计40 000元,增值税进项税6 800元.款项尚未支付,材料已经验收入库.(1.5分)

正确答案:

2.10月2日购进甲、乙两种材料,其会计分录为:

借:原材料——甲材料20 000

——乙材料40 000

应交税费——应交增值税(进项税额)10 200

贷:应付账款——晶达公司70 200

-

第2题:

设某企业按照先进先出法对存货进行核算。该企业发生下列经济业务:

(1)购进材料一批,材料的单价为210元,数量为1000件。材料已验收入库,款项尚未支付。另以现金2000元支付购进材料的运杂费。

(2)发出材料800件用于产品生产,计算发出材料成本。

(3)购进材料一批,材料的单价为220元,数量为1000件。材料已验收入库,款项以银行存款支付。

(4)发出材料1000件用于产品生产,计算发出材料成本。

(5)期末盘点,结存材料的数量为490件(期初结存材料的数量为300件,单价为200元)。

要求:根据上述经济业务,分别依据永续盘存制和实地盘存制的原理编制会计分录。

参考答案:

序永续实

(1)借:材料采购20

贷:20

库存现金20

借:20

贷:材料采购20

借:材料采购2120

贷:20

库存现金0

借:2120

贷:材料采购0

(2)借:0

贷:0

(3)借:材料采购20

贷:20

借:20

贷:材料采购20

借:材料采购0

贷:20

借:20

贷:材料采购20

(4)借:0

贷:0

(5)借:2

贷:200

借:2

贷:2

-

第3题:

某股份有限公司为增值税一般纳税人,增值税率为17%,所得税税率为33%,原材料采用实际成本法核算。其2002年度发生的经济业务如下:

(1)购入原材料一批,取得增值税专用发票上注明的价款为150000元,税款为25500元,款项以银行存款支付,材料尚未到。

(2)用银行汇票支付采购工程物资价款,公司收到开户银行转来银行汇票多余款收账通知,通知上填写的多余款234元,购入工程物资及运费99800元,支付的增值税额16966元,该批物资已验收入库。

正确答案:

编制各业务的会计分录

(1)借:在途物资 150000

应交税金-应交增值税(进项税) 25500

贷:银行存款 175500

(2)借:工程物资 116766

银行存款 234

贷:其他货币资金 117000

(3)借:固定资产 101000

贷:银行存款 101000

(4)借:应收账款 351000

贷:主营业务收入 300000

应交税金-应交增值税(销项税额) 51000

借:主营业务成本 180000

贷:库存商品 180000

(5)借:银行存款 400000

贷:长期借款 400000

(6)借:短期投资-A股票 90000

贷:银行存款 90000

(7)借:固定资产清理 20000

累计折旧 180000

贷:固定资产 200000

借:固定资产清 500

贷:银行存款 500

借:银行存款 800

贷:固定资产清理 800

借:营业外支出-处置固定资产净损失 19700

贷:固定资产清理 19700

(8)借:银行存款 819000

贷:主营业务收入 700000

应交税金-应交增值税(销项税额)119000

借:主营业务成本 420000

贷:库存商品 42000

(9)借:现金 300000

贷:银行存款 300000

(10)借:应付工资 300000

贷:现金 300000

(11)借:生产成本 275000

制造费用 10000

管理费用 15000

贷:应付工资 300000

(12)借:财务费用 32000

贷:预提费用 32000

(13)借:生产成本 55000

制造费用 15000

管理费用 10000

贷:累计折旧 80000

(14)借:管理费用 5000

贷:短期投资跌价准备 5000

(15)本年利润总额=(300000+700000)-(180000+420000+19700+15000+32000+10000+5000)=318300(元)

本年所得税=318300×33%=105039(元)

净利润=318300-105039=213261(元)

本年应提法定盈余公积=213261×10%=21326.1(元)

本年应提法定公益金=213261×5%=10663.05(元)

借:所得税 105039

贷:应交税金-应交所得税 105039

借:本年利润 105039

贷:所得税 105039

借:利润分配-提取法定公积金 21326.1

-提取法定公益金 10663.05

贷:盈余公积-提取法定公积金 21326.1

-提取法定公益金 10663.05

借:利润分配-未分配利润 31989.15

贷:利润分配-提取法定公积金 21326.1

-提取法定公益金 10663.05

借:本年利润 181271.85

贷:利润分配-未分配利润 181271.85

资产负债表

2002年12月31日 单位:元

资 产年初数期末数负债及股东权益年初数期末数

流动资产:流动负债:

货币资金14063001842334短期借款300000300000

短期投资15000100000应付票据200000200000

应收票据246000246000应付账款953800953800

应收股利预收账款00

应收账款299100650100应付工资100000100000

其他应收款50005000应付福利费1000010000

预付账款100000100000应付股利00

存货25800002485000应交税金30000279539

待摊费用100000100000其他应交款66006600

一年内到期长期债券投资其他应付款5000050000

流动资产合计47514005528434预提费用100033000

长期投资:预计负债

长期股权投资250000250000一年内到期的长期负债10000001000000

长期债权投资其他流动负债00

长期投资合计250000250000流动负债合计26514002932939

固定资产:

固定资产原价15000001401000长期负债:

减:累计折旧400000300000长期借款6000001000000

固定资产净值11000001101000应付债券00

减:固定资产减值准备00长期应付款00

固定资产净额11000001101000具他长期负债00

工程物资0116766长期负债合计6000001000000

在建工程15000001500000递延税项00

固定资产清理00负债合计32514003932939

固定资产合计26000002717766股东权益:

无形资产及其他资产:股本50000005000000

无形资产600000600000减:已归还投资00

长期待摊费用200000200000股本净额50000005000000

其他长期资产00资本公积00

无形资产及其他资产合计800000800000盈余公积100000131989.15

递延税项:其中:法定公益金10663.05

递延税款借项00未分配利润50000231271.85

股东权益合计51500005363261

资产总计84014009296200负债和股东权益总计84014009296200 -

第4题:

某企业材料用实际成本核算,购入材料一批,买价20000元,增值税额3400元,对方代垫运费1500元(运费的增值税略)。结算凭证已到,款项尚未支付,材料验收入库。(3分)

正确答案:

借:原材料 21500

应交税金-应交增值税(进项税额) 3400

货:应付账款 24900 -

第5题:

某工业企业为增值税小规模纳税人,2010年10月9日购人材料一批,取得的增值税专用发票上注明的价款为21200元,增值税额为3604元,材料入库前的挑选整理费为200元,材料已验收入库。则该企业取得材料的人账价值应为( )元。

A.20200

B.21400

C.23804

D.25004

正确答案:D

【答案】D

【解析】购人材料的人账价值= 21200+3604+200=25004(元)。小规模纳税企业购入原材料,该原材料的进项税额应计人购人材料的成本。

-

第6题:

写出下列各项经济业务的会计分录。

(1)购入材料,买价40000元,增值税6800元,对方代垫运费500元,款项未支付,材料已验收入库。

(2)归还银行短期借款10000元。

(3)以现金购买办公用品300元。

(4)预收外单位货款50000元,存入银行。

(5)销售一批多余材料,价值为20000元,增值税3400元,款项已收存银行。

正确答案:

(1)

借:原材料 40500

应交税费——应交增值税(进项税款) 6800

贷:应付账款 47300

(2)

借:短期借款 10000

贷:银行存款 10000

(3)

借:管理费用 300

贷:库存现金 300

(4)

借:银行存款 50000

贷:预收账款 50000

(5)

借:银行存款 23400

贷:其他业务收入 20000

应交税费——应交增值税(销项税额) 3400

-

第7题:

公司从W企业购入A材料1 000千克,买价40 000元,增值税6 800元,对方代垫运费500元,款项尚未支付,材料已验收入库。答案:解析:采购付款时:

借:材料采购——A材料 40 500

应交税费——应交增值税(进项税额) 6 800

贷:应付账款——W企业 47 300

验收入库时:

借:原材料——A材料 40 500

贷:材料采购——A材料 40 500 -

第8题:

某企业12月发生下列有关的经济业务如下:(1)1日,购入A材料25吨,每吨200元,计价款5000元,增值税进项税额850元,均已用银行存款支付,材料已验收入库。(2)5日,购入B材料40吨,每吨200元,价款8000元,增值税进项税额1360元,款项未付,材料已验收入库。(3)6日,基本生产车间领用A材料2000元。(4)12日,销售给甲公司甲产品10吨,每吨2000元,增值税销项税额3400元,款项尚未收到。(5)17日,收到甲公司转来的货款234000元,存入银行。要求:根据上述资料编制相应经济业务的会计分录。

答案:解析:(1)借:原材料5000应交税费——应交增值税(进项税额)850贷:银行存款5850(2)借:原材料8000应交税费——应交增值税(进项税额)1360贷:应付账款9360(3)借:生产成本2000贷:原材料2000(4)借:应收账款23400贷:主营业务收入20000应交税费——应交增值税(销项税额)3400(5)借:银行存款23400贷:应收账款23400

-

第9题:

根据以下某事业单位发生的经济业务编制相关会计分录。 购入自用材料一批,价款10000元,增值税为1700元。材料已验收入库,货款未付。

借:材料11700

贷:应付账款11700

略 -

第10题:

根据以下某事业单位发生的经济业务编制相关会计分录。 某事业单位(不实行成本费用核算)用商业承兑汇票结算方式购入材料一批,材料成本为10000元,应交增值税1700元。单位开出期限为6个月的带息商业承兑汇票一张,年利率10%,材料已验收入库。编制购入材料时及票据到期偿还时的分录。

正确答案: 购入材料:借:材料11700

贷:应付票据11700

票据到期:借:应付票据11700

事业支出585

贷:银行存款12285 -

第11题:

问答题某企业存货核算采用计划成本法。2010年2月的资料如下:2010年2月1日,原材料的单位计划成本为200元/件,月初原材料结存数量为100件。材料成本差异的借方余额为300元。“材料采购”账户余额为4000元,数量为20件。本月发生以下经济业务:(1)上月在途物资入库。(2)5日购入原材料200件,单价203元/件,取得的增值税发票注明材料价款40600元,增值税6902元。另支付运杂费和装卸费500元。已入库,已付款。(3)15日购入原材料200件,单价204元/件,取得的增值税发票注明材料价款40800元,增值税6936。已付款,货未到。(4)上述材料入库。(5)计算本月材料成本差异率。要求:根据上述材料编制相关会计分录。正确答案:解析: -

第12题:

问答题根据以下某事业单位发生的经济业务编制相关会计分录。 某事业单位(不实行成本费用核算)用商业承兑汇票结算方式购入材料一批,材料成本为10000元,应交增值税1700元。单位开出期限为6个月的带息商业承兑汇票一张,年利率10%,材料已验收入库。编制购入材料时及票据到期偿还时的分录。正确答案: 购入材料:借:材料11700

贷:应付票据11700

票据到期:借:应付票据11700

事业支出585

贷:银行存款12285解析: 暂无解析 -

第13题:

B公司(增值税一般纳税人)购买甲材料300公斤,单价70元,增值税进项税额3 570元,另支付运费750元.材料已全部验收入库,则B公司验收入库甲材料的实际成本是( )元.

A.21 000

B.21 750

C.25 320

D.18 180

正确答案:B

6.【答案】B

【考点】材料采购业务的核算

【解析】因为B公司为增值税一般纳税人,购买原材料发生的增值税不计入材料的成本,因此B公司购买甲材料的实际成本为材料成本加上运费,即(300×70+750)=21750(元).

-

第14题:

许继公司是一家工业生产企业,为增值税一般纳税人,增值税税率17%,存货采用实际成本法计价。2009年11月发生如下业务:

(1)11月1日采购甲材料,价款为2000元,增值税为340元,未发生其他费用,款项上月已经支付,材料已验收入库。

(2)11月2日购入甲材料一批,买价为5000元,增值税为850元,途中发生运费、保险费等200元,各种款项已经通过银行存款支付,材料已经验收入库。

(3)11月10日购入乙材料一批,买价为2000元,增值税为340元,对方代垫运费300元,款项已经通过银行存款支付,但材料尚未入库。

(4) 11月25日根据本月“发料凭证汇总表”分配原材料费用:基本生产车间领用甲材料5000元,行政管理部门领用原材料200元,在建工程领用原材料1000元(假定不考虑增值税因素)。

(5)11月30日收到采购的丙材料,已验收入库,但是发票账单未到,款项也尚未支付。企业暂估价为2 000元。

(6)11月30日进行存货的清查,盘亏乙材料20千克,单价为100元/千克,是收发计量差错造成的(假定不考虑增值税因素)。

要求:编制上述业务(1)~(6)的会计分录。(答案中的金额单位用元表示)

正确答案:

1.(1)借:原材料2 000

应交税费——应交增值税(进项税额)340

贷:预付账款2 340

(2)借:原材料5 200

应交税费——应交增值税(进项税额)850

贷:银行存6 050

(3)借:在途物资2 300

应交税费——应交增值税(进项税额)340

贷:银行存款2 640

(4)借:生产成本5 000

管理费用200

在建工程1 000

贷:原材料6 200

(5)借:原材料2 000

贷:应付账款2 000

(6)借:待处理财产损益2 000

贷:原材料2 000

借:管理费用2 000

贷:待处理财产损益2 000

-

第15题:

=_______________________

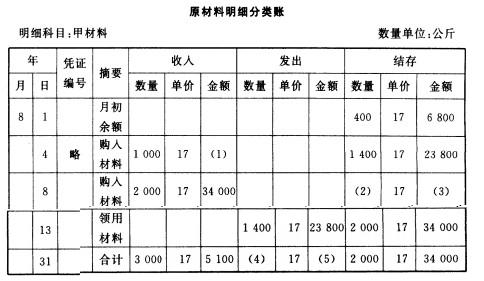

某企业8月发生的经济业务及登记的总分类账和明细分类账如下: ①4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付(不考虑增值税,下同)。 ②8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 ③13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价款23800元;领用乙材料3000公斤,单价9元,价款27000元。 ④23日,向A企业偿还前欠款额20000元,向B企业偿还前欠货款40000元,用银行存款支付。 ⑤26日,向A企业购入乙材料1600公斤,单价9元,价款14400元已用银行存款支付,货物同时验收入库。 要求:根据上述资料,完成下表的编制。

正确答案:×

正确答案:×

1000×17=17000(元) -

第16题:

B公司(增值税一般纳税人)购买甲材料300公斤,单价70元,增值税进项税额3570元,另支付运费750元.材料已全部验收入库,则B公司验收人库甲材料的实际成本是()元.

A.21000

B.21750

C.25320

D.18180

正确答案:B

因为B公司为增值税一般纳税人,购买原材料发生的增值税不计入材料的成本,因此B公司购买甲材料的实际成本为材料成本加上运费,即(300×70+750)=21 750(元)。 -

第17题:

某企业材料用实际成本核算,购入材料一批,买价20 000元,增值税额3 400元,对方代垫运费1 500元(运费的增值税略)。结算凭证已到,款项尚未支付,材料验收入库。

正确答案:借:原材料 21 500

应交税费——应交增值税(进项税额) 3 400

贷:应付账款 24 900 -

第18题:

某工业企业为增值税一般纳税人,2019年10月5日购入一批材料,增值税专用发票上注明的价款为25 000元,增值税税额为3 250元,运输途中合理损耗3%,材料入库前的挑选整理费为300元,材料已验收入库,全部款项已用银行存款支付。不考虑其他因素,该企业购入材料的入账价值为()元。A.25000

B.24550

C.28550

D.25300答案:D解析:本题中该企业是增值税的一般纳税人,所以购买材料支付的增值税是可以抵扣的,应该通过“应交税费——应交增值税(进项税额)”科目核算,不计入到材料的成本中;如果是小规模纳税人,购买存货支付的增值税是不可以抵扣的,应该计入到购买存货的入账价值中。运输途中合理损耗,计入存货成本,所以本题材料的入账价值=25 000+300=25 300(元)。

借:原材料 (25 000+300)25 300

应交税费——应交增值税(进项税额) 3 250

贷:银行存款 28 550 -

第19题:

甲公司属于增值税一般纳税人,2013年1月5日持银行汇票存款购入A原材料一批,增值税专用发票上注明的价款为100万元,增值税税额为17万元,对方代垫包装费为0.3万元,运费为0.5万元,运费的增值税进项税额的扣除率为11%,材料已验收入库,则以下说法中正确的有( )。A.购入该材料可以抵扣的增值税进项税额为17.055万元

B.对方代垫的包装费0.3万元也应该计入原材料的成本中

C.购入原材料持有的银行汇票应该计入应付票据中

D.购入A原材料的成本为100.765万元

E.购入该材料可以抵扣的增值税进项税额为17万元答案:A,B,D解析:购入A原材料的进项税额包括两部分,一部分是材料本身的进项税额,一部分是可抵扣的运费的进项税额,所以可以抵扣的增值税进项税额=17+0.5×11%=17.055(万元),选项A正确,选项E错误;对方代垫的包装费应该计入原材料的成本中,选项B正确;购入原材料持有的银行汇票应该计入其他货币资金中,选项C不正确;购入A原材料的成本=100+0.3+0.5×(1-7%)=100.765(万元),所以选项D正确。 -

第20题:

某企业2012年8月发生的经济业务及明细分类账如下。要求:根据资料、总分类账和明细分类账的勾稽关系,将明细分类账中空缺的数字填上。(1)4日,向A企业购入甲材料1000千克,单价17元,价款17000元;购入乙材料2500千克,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付。(不考虑增值税,下同)(2)8日,向B企业购入甲材料2000千克,单价17元,价款34000元,货物已验收入库,款项尚未支付。(3)13日,生产车间为生产产品领用材料,其中领用甲材料1400千克,单价17元,价值23800元,领用乙材料3000千克,单价9元,价值27000元。(4)23日,向A企业偿还前欠货款20000元,向B企业还前欠货款40000元,用银行存款支付。(5)26日,向A企业购入乙材料1600千克,单价9元,价款14400元已用银行存款支付,货物同时验收入库。

答案:解析:

答案:解析:(1)1000*17=17000(元)(2)1400+2000=3400(千克)(3)3400*17=57800(元)(4)1400(千克)(5)1400*17=23800(元)

-

第21题:

根据以下某事业单位发生的经济业务编制会计分录。 购入甲材料100公斤,单价100元,共10000元,增值税1700元,款项已通过银行付讫,材料已验收入库。(该单位为一般纳税人)

正确答案: 借:材料——甲材料10000

应交税金——应交增值税(进项税额)1700

贷:银行存款11700 -

第22题:

问答题根据以下某事业单位发生的经济业务编制会计分录。 购入甲材料100公斤,单价100元,共10000元,增值税1700元,款项已通过银行付讫,材料已验收入库。(该单位为一般纳税人)正确答案: 借:材料——甲材料10000

应交税金——应交增值税(进项税额)1700

贷:银行存款11700解析: 暂无解析 -

第23题:

问答题根据以下某事业单位发生的经济业务编制相关会计分录。 购入自用材料一批,价款10000元,增值税为1700元。材料已验收入库,货款未付。正确答案: 借:材料11700

贷:应付账款11700解析: 暂无解析 -

第24题:

问答题某事业单位属于一般纳税人,实行国库集中收付制,2012年经济业务如下: (1)购人维修房屋用材料2000千克,单价为30元,计价款为60000元,增值税款10200元,对方代垫运费300元。材料已验收入库,签发转账支票结清全部款项。 (2)购入经营性生产产品用材料300千克,单价为100元,计价款为30000元,增值税进项税额5100元。材料已验收入库,签发商业承兑汇票付给供货方。 (3)宣传部职员黄某拿来单位领导批准同意报销的发货票一张,计购买红纸、笔墨以及委托外单位制作横幅等相关开支2000元用于事业活动。经财会部门审核,同意如数报销。 (4)采购人员马某报销材料运输费用900元,按当月购进材料的成本进行分摊,公务活动用材料分摊300元,经营活动用材料分摊600元。该采购人员原先已预借材料运杂费1000元,余款交回现金。 要求:根据以上经济业务编制会计分录。正确答案:解析: