某公司三位统计能力不相上下的统计人员预测期望值计算表如下(占60%).该公司计划员预测销售额为800万元(占40%).利用主观概率加权平均法计算该公司明年的销售额。

题目

某公司三位统计能力不相上下的统计人员预测期望值计算表如下(占60%).该公司计划员预测销售额为800万元(占40%).利用主观概率加权平均法计算该公司明年的销售额。

相似考题

参考答案和解析

参考答案:统计员甲的期望值为:900* 0.2+700* 0.6+600*0.2=720(万元)

统计员乙的期望值为:1100* 0.1+800*0.5+700* 0.4=790(万元)

统计员丙的期望值为:1200*0.3+1000*0.4+700*0.3=970(万元)

三个统计员预测的平均销售额为(720+790+970)/3=826.67(万元)

则该公司明年的销售额预计为:826.7*0.6+800*0.4= 816.02(万元)

统计员乙的期望值为:1100* 0.1+800*0.5+700* 0.4=790(万元)

统计员丙的期望值为:1200*0.3+1000*0.4+700*0.3=970(万元)

三个统计员预测的平均销售额为(720+790+970)/3=826.67(万元)

则该公司明年的销售额预计为:826.7*0.6+800*0.4= 816.02(万元)

更多“某公司三位统计能力不相上下的统计人员预测期望值计算表如下(占60%).该公司计划员预测销售额为 ”相关问题

-

第1题:

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的销售净利率为()。

A:8%

B:10%

C:15%

D:20%答案:D解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第2题:

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的存货周转率为()次。

A:2

B:4

C:6

D:8答案:B解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第3题:

【单选题】集合意见法的预测步骤排序正确的是() ①计算有关人员预测方案的期望值 ②将参与预测的有关人员分类,计算各类综合期望值 ③确定最后的预测值 ④提出预测项目和预测期限的要求,提供预测背景资料 ⑤预测

A.①②③④⑤

B.④⑤①②③

C.③②①④⑤

D.④⑤②③①

召集相关人员,并告知预测项目和背景资料;提出预测方案;计算各预测人员的方案期望值;计算各类人员的综合预测值;确定最后的预测值 -

第4题:

共用题干

东升零售公司目前销售一种U盘,该种U盘的价格为54元/个,单位商品变动成本为50元/个,计划期固定成本分摊为1万元。公司的某业务员对第12个月的销售量做预测。该公司近11个月的U盘销售量如下表所示: 该业务员在对销售量进行预测时,运用的预测方法有()。

该业务员在对销售量进行预测时,运用的预测方法有()。

A:定量预测

B:定性预测

C:短期预测

D:中期预测答案:A,C解析:设实际销售量为D,预测值为F,由于移动期数m为4,故第12月的销售量预测值为:F12=(D8+D9+D10+D11)/4=123.5(个)。

定量预测是指利用各种经济因素的统计数据或它们之间的数量依存关系来推测未来事件的发展程度,该业务员根据近11个月的数据预测第12个月的数据,属于定量预测;短期预测通常是指1年或更短一些时间的市场变化预测,故该业务员的预测属于短期预测。

计划期该U盘的保利销售量为QJ=(K+J)/(C2-C1)=(10000+12000)/(54-50)=5500(个);式中,J为目标盈利额,QJ为实现,的最低销售量(保利销售量),K为固定成本分摊额,C1为商品变动成本,C2为商品销售单价。

基层决策是指由基层管理人员所作的决策,如经营业务决策等。该业务员所做的决策属于基层决策。 -

第5题:

某公司根据历史资料统计的业务量与资金需求量的有关情况如下:

已知该公司2016年预计的业务量为100万件。

要求:

(1)采用高低点法预测该公司2016年的资金需求量;

(2)采用回归直线法预测该公司2016年的资金需求量;

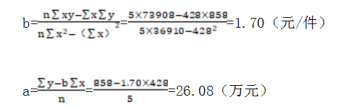

(3)简述两种资金需求量预测方法的特点。答案:解析:(1)依据高低点法预测资金需求量:

单位变动资金b=(180-150)/(95-75)=1.5(元/件)

代入高点方程可求得不变资金a=180-95×1.5=37.5(万元)

则y=37.5+1.5x

将x=100万件代入上式,求得y=187.5(万元)

(2)依据回归直线法预测资金需求量:

资金需要量预测表

则y=26.08+1.70x

将x=100万件代入上式,求得y=196.08(万元)

(3)高低点法的特点:该方法简便易行,在企业的资金变动趋势比较稳定的情况下,较为适宜。回归直线法的特点:该方法计算复杂,但它比高低点法的计算结果更为精确。