甲公司是一家生产和销售冷饮的企业。冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。 A.适中型筹资策略 B.保守型筹资策略 C.激进型筹资策略 D.无法判断

题目

甲公司是一家生产和销售冷饮的企业。冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

相似考题

更多“甲公司是一家生产和销售冷饮的企业。冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。 ”相关问题

-

第1题:

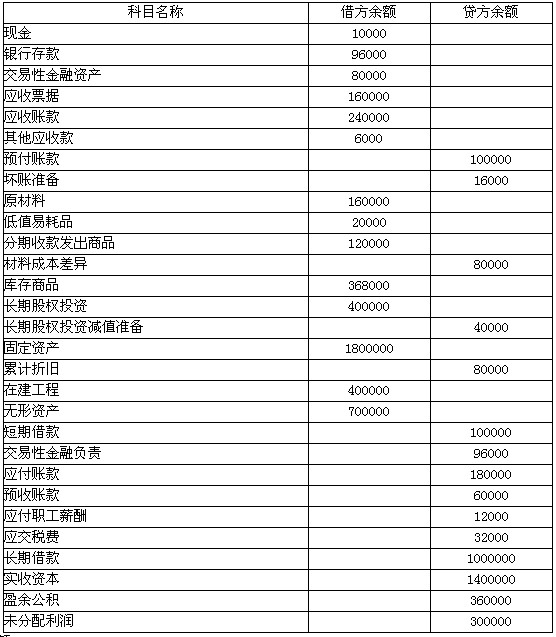

甲企业2007年12月31日的有关资料如下:

科目余额表 单位:元科目名称 借方余额 贷方余额

债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司 借方余额 320000元

应收账款——B公司 贷方余额 80000元

预付账款明细资料如下:

预付账款——C公司 借方余额 60000元

预付账款——D公司 贷方余额 160000元

应付账款明细资料如下:

应付账款——E公司 贷方余额 280000元

应付账款——F公司 借方余额 100000元

预收账款明细资料如下:

预收账款——G公司 贷方余额 140000元

预收账款——H公司 借方余额 80000元

该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。

(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。

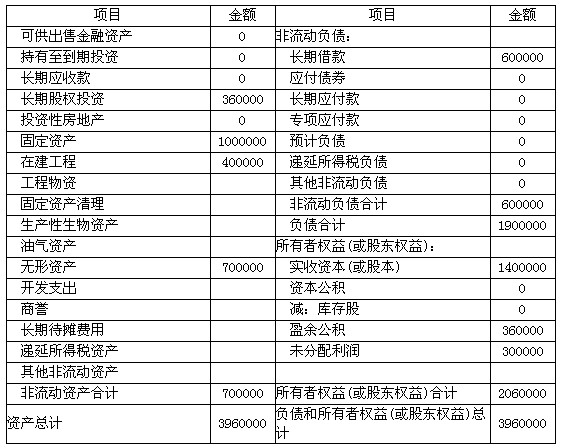

要求:编制甲企业2007年12月31日的资产负债表。

正确答案:资产负债表 编制单位:甲企业 2007年12月31日 单位:元 续表

续表

资产负债表 编制单位:甲企业 2007年12月31日 单位:元

续表

-

第2题:

甲公司是一家啤酒生产企业,淡季占用 300 万元货币资金、200 万 元应收账款、500 万元存货、1000 万元固定资产以及 200 万元无形资 产(除此以外无其他资产),旺季需额外增加 300 万元季节性存货。

经营性流动负债、长期负债和股东权益总额始终保持在 2000 万元, 其余靠短期借款提供资金。甲公司的营运资本筹资策略是( )。A.保守型策略

B.适中型策略

C.激进型策略

D.无法确定答案:C解析:由于(稳定性流动资产+长期资产)=300+200+500+1000+200=2200(万元)大于(股东权益+长期债务+经营性流 动负债),或者旺季的短期借款=300+200+500+1000+200+300

-2000=500(万元)大于波动性流动资产(300 万元),所以,为 激进型筹资策略。 -

第3题:

某企业生产经营淡季占用300万元的流动资产和500万元的长期资产。在生产经营的高峰期,额外增加200万元的季节性存货需求。

假设该企业只在生产经营的旺季借入资金100万元。

要求:

(1)企业采用的是何种营运资本筹资策略。

(2)计算营业高峰和营业低谷时的易变现率。答案:解析:(1)临时性流动负债(旺季借入资金100万元)小于临时性流动资产(200万元的季节性存货需求),该企业采用的是保守型筹资策略。

(2)该企业权益资本、长期负债和经营性流动负债的筹资额=300+500+200-100=900(万元)

-

第4题:

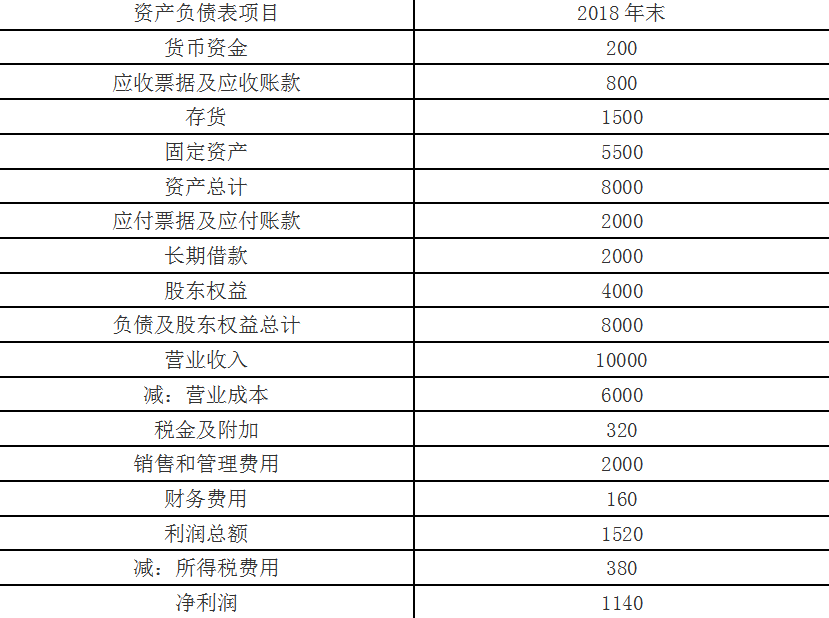

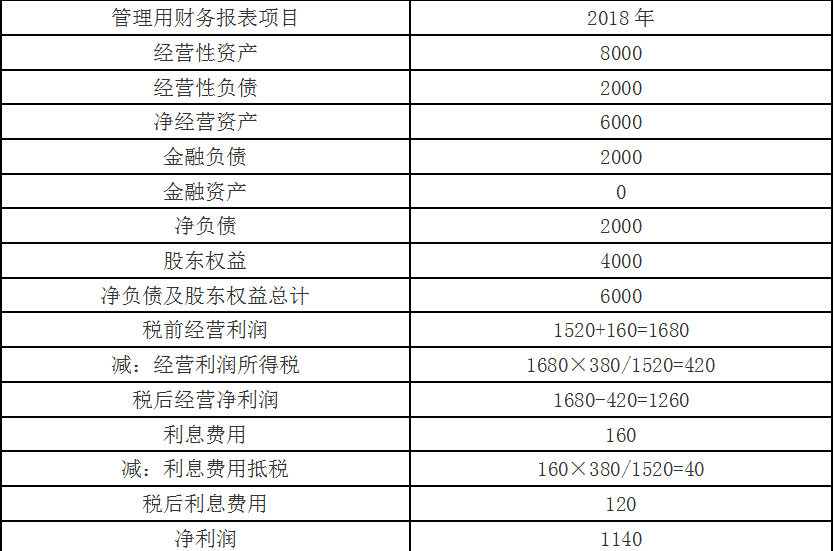

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1)

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。 -

第5题:

某企业生产经营淡季占用300万元的流动资产和500万元的长期资产。在生产经营的高峰期,额外增加200万元的季节性存货需求。

假设该企业权益资本、长期负债和自发性负债的筹资额为700万元。

要求:

(1)判断该企业采用的是何种营运资本筹资策略。

(2)计算营业高峰时和低谷时的易变现率。答案:解析:(1)临时性流动资产(200万元的季节性存货需求)小于临时性流动负债300万元(1000-700),故该企业采用的是激进型筹资策略。

(2)在营业高峰期其易变现率为:

-

第6题:

A公司在生产经营淡季资产为1200万元,在生产经营旺季资产为1400万元。企业的长期债务、经营性负债和股东权益可提供的资金为1000万元。则该公司采取的营运资本筹资策略是( )。A.保守型筹资策略

B.适中型筹资策略

C.适合型筹资策略

D.激进型筹资策略答案:D解析:企业生产经营淡季的资产为企业的长期资产和稳定性流动资产,生产经营旺季的资产为企业的长期资产、稳定性流动资产和波动性流动资产。A公司的长期资产和稳定性流动资产1200万元大于长期债务、经营性负债和股东权益提供的资金1000万元,所以该公司的营运资本筹资策略属于激进型筹资策略。 -

第7题:

某企业在生产经营的淡季,需占用800万元的流动资产(经营)和1500万元的长期资产;在生产经营的高峰期,会额外增加400万元的季节性存货需求,若无论经营淡季或旺季企业的权益资本、长期债务和经营性流动负债的筹资总额始终保持为2300万元,其余靠短期借款调节资金余缺,则下列表述正确的有( )。A.公司采取的是适中型的营运资本筹资策略

B.公司采取的是激进型的营运资本筹资策略

C.公司采取的是保守型的营运资本筹资策略

D.在营业高峰期的易变现率为66.67%答案:A,D解析:长期资产+稳定性流动资产=股东权益+长期债务+经营性流动负债=2300(万元),为适中型营运资本筹资策略;高峰期的易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产=(2300-1500)/(800+400)=66.67%。 -

第8题:

甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与销售收入比率:90%

(3)存货周转率(存货按年末数):9次

(4)应收账款周转天数(按销售收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

(提示:2019年教材将应收账款和应收票据科目合并改为应收票据及应收账款,将应付账款和应付票据科目合并改为应付票据及应付账款)

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)销售收入÷资产总额=销售收入÷400=2.5

销售收入=400×2.5=1000(万元)

销售成本=销售成本率×销售收入=90%×1000=900(万元)

存货周转率=销售成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/销售收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第9题:

某企业在生产经营的淡季,拥有流动资产100 万元和长期资产500 万元;在生产经营的高峰期,会额外增加200 万元的季节性存货需求,并借入100 万元的短期借款,则下列说法正确的有( )。A、该企业经营淡季的易变现率为200%

B、该企业采取的是激进型筹资策略

C、该企业采取的是保守型筹资策略

D、该企业经营高峰的易变现率为100%

E、该企业采取的是适中型筹资策略答案:A,C解析:该企业临时性流动资产 200 万元大于临时性流动负债 100 万元,所以该企业采取的是保守型筹资策略。该企业长期性资金=(100+500+200-100)=700(万元),经营淡季的易变现率=(700-500)/100=200%,经营高峰的易变现率=(700-500)/(100+200)=67%。 -

第10题:

多选题某企业在生产经营的淡季,拥有流动资产100万元和长期资产500万元;在生产经营的高峰期,会额外增加200万元的季节性存货需求,并借入100万元的短期借款,则下列说法正确的有()。A该企业经营淡季的易变现率为200%

B该企业采取的是激进型筹资策略

C该企业采取的是保守型筹资策略

D该企业经营高峰的易变现率为100%

正确答案: B,D解析: -

第11题:

问答题B公司是去年成立的生产型企业,为改进营运资本筹资政策,特聘请D会计师事务所为其分析、设计。D会计师事务所注册会计师了解到B公司以下情况:B公司去年六月是生产经营淡季,其占用1250万元的流动资产和1875万元的固定资产;去年11月是生产经营高峰期,额外增加了650万元的季节性存货需求。B公司的权益资本、长期债务和自发性负债始终保持在3400万元,其余靠短期借款提供资金来源。要求:(1)说明B公司采用的是哪种营运资本筹资政策并说明原因。(2)说明B公司采用的营运资本筹资政策风险性和收益性的特点。(3)简述营运资本筹资政策的类型及各自的特点。(4)B公司财务总监甲认为企业经过D会计师事务所注册会计师设计以后,要做到资金来源的有效期和资产的有效期完全匹配。请指出甲指的是哪种类型的筹资政策并说明其观点是否正确。正确答案: (1)B公司营业低谷的易变现率=(3400-1875)/1250=122%,因此采用的是保守型营运资本筹资政策。(2)B公司采用的是保守型营运资本筹资政策,这种营运资本筹资政策风险和收益均较低。(3)营运资本筹资政策的类型分为适中型筹资政策、激进型筹资政策和保守型筹资政策。①适中型筹资政策特点:尽可能贯彻筹资的匹配原则,即长期投资由长期资金支持,短期投资由短期资金支持。②激进型筹资政策特点:短期金融负债不但融通临时性流动资产的资金需要,还解决部分稳定性资产的资金需要。③保守型筹资政策特点:短期金融负债只融通部分波动性流动资产的资金需要,另一部分波动性流动性资产和全部稳定性流动资产,则由长期资金来源支持。(4)B公司财务总监甲指的是配合型筹资政策。甲的观点不正确。资金来源的有效期和资产的有效期的匹配,是一种战略的匹配,不要求完全匹配。实务中,企业不可能做到完全匹配。有三条原因:①企业不可能为每一项资产按其有效期配置单独的资金来源,只能分成短期来源和长期来源两大类来统筹安排筹资。②企业必须有所有者权益筹资,这是无期限的资本来源,但资产总是有期限的,不可能完全匹配。③资产的实际有效期是不确定的,而还款期是确定的,必然会不匹配。解析: 暂无解析 -

第12题:

问答题甲公司为A公司的母公司。甲公司本期个别资产负债表应收票据及应收账款项目中有1700万元为应收A公司账款,该应收账款账面余额为1800万元,甲公司当年对其计提坏账准备100万元。A公司本期个别资产负债表中列示有应付甲公司账款1800万元。甲公司和A公司适用的所得税税率均为25%。正确答案:解析: -

第13题:

甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年5月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。A:高估应收账款周转速度

B:低估应收账款周转速度

C:正确反映应收账款周转速度

D:无法判断对应收账款周转速度的影响答案:A解析:应收账款的年初余额在1月月初,年末余额在12月月末,这两个月份都是该企业的生产经营淡季,应收账款的数额较少,应收账款周转率=营业收入/平均应收账款余额,因此用这两个月份的应收账款余额平均数低于实际平均水平,会高估应收账款周转速度。 -

第14题:

甲公司在生产经营淡季占用 200 万元货币资金、300 万元应收账款、500 万元存货、900 万元固定资产以及 100 万元无形资产(除此以外无其他资产),在生产经营高峰期会额外增加 400 万元季节性存货。经营性流动负债、长期负债和股东权益总额始终保 持在 2000 万元,其余靠短期借款提供资金。甲公司的营运资本筹资策略是( )。A.适中型策略

B.激进型策略

C.无法确定

D.保守型策略答案:A解析:由于(稳定性流动资产+长期资产)=200+300+500+900+100=2000(万元)=(股东权益+长期债务+经营性流动负债),或者旺季的短期借款=200+ 300+500+900+100+400-2000=400(万元)=波动性流动资产,所以,为适中型 筹资策略。 -

第15题:

(2018年)甲公司是季节性生产企业,波动性流动资产等于经营性流动负债和短期金融负债之和。下列关于甲公司营运资本筹资政策的说法中,正确的有()。A.甲公司在营业低谷时的易变现率小于1

B.甲公司采用的是保守型营运资本筹资政策

C.甲公司在营业高峰时的易变现率等于1

D.甲公司在生产经营淡季有闲置资金答案:B,D解析:波动性流动资产等于经营性流动负债和短期金融负债之和,即波动性流动资产大于短期金融负债,属于保守型的筹资策略。在营业低谷时易变现率大于1,在营业高峰时的易变现率小于1,在生产经营的淡季时有闲置资金剩余。 -

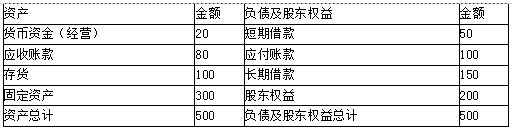

第16题:

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

A.保守型筹资策略

B.适中型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:稳定性流动资产和长期资产=20+80+100+300=500(万元),自发性负债、长期负债和股东权益=500-50=450(万元)。稳定性流动资产和长期资产大于自发性负债、长期负债和股东权益,属于激进型筹资策略。 -

第17题:

某企业在生产经营的淡季,需占用300万元的流动资产和500万元的长期资产;在生产经营的高峰期,会额外增加200万元的季节性存货需求。

假设该企业只在生产经营的高峰期才借入200万元的短期借款。

要求:

(1)判断该企业采用的是何种营运资本筹资策略;

(2)计算营业高峰时和低谷时的易变现率。答案:解析:(1)临时性流动资产(200万元的季节性存货需求)=临时性流动负债(借入200万元的短期借款),该企业采用的是适中型筹资策略。

(2)该企业权益资本、长期负债和自发性负债的筹资额=300+500=800(万元)

在营业高峰期其易变现率为:

易变现率=(800-500)/(300+200)=60%

在营业低谷时其易变现率为:

易变现率=300/300=1 -

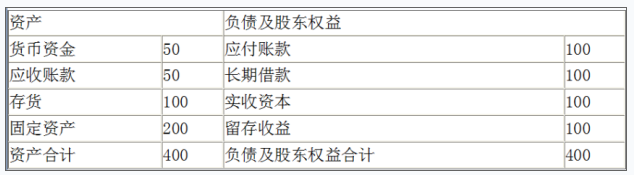

第18题:

甲公司是一家季节性经营的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,下列表述正确的有()。

甲公司资产负债表2017年12月31日单位:万元 A.该公司的易变现率在夏季小于1,冬季大于1

A.该公司的易变现率在夏季小于1,冬季大于1

B.易变现率为0.94

C.公司采取的是激进型筹资策略

D.公司采取的是保守型筹资策略答案:B,C解析:由于在淡季仍然有短期金融负债,说明公司采取的是激进型筹资策略,所以易变现率会始终小于1,选项A、D错误,选项C正确;

易变现率=(100+180+300-250)/(30+170+150)=0.94,选项B正确。 -

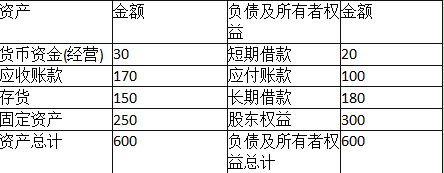

第19题:

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

甲公司资产负债表

2014年12月31日 单位:万元 A.适中型筹资策略

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:在三种营运资本筹资策略中,在生产经营的淡季,只有激进型筹资策略的临时性负债大于0。本题中,在生产经营的淡季,甲公司短期借款为50万元,即临时性负债大于0,由此可知,该企业的营运资本筹资策略是激进型筹资策略。 -

第20题:

甲公司是一家啤酒生产企业,淡季需占用300万元货币资金、200万元应收账款、500万元存货、1000万元固定资产以及200万元无形资产(除此以外无其他资产),旺季需额外增加300万元季节性存货。自发性负债、长期负债和股东权益总额始终保持在2000万元,其余靠短期借款提供资金。甲公司的营运资金筹资策略是( )。A.匹配融资策略

B.激进融资策略

C.无法确定

D.保守融资策略答案:B解析:非流动性资产+永久性流动资产=300+200+500+1000+200=2200(万元),大于长期资金来源2000万元,所以甲公司的营运资金筹资策略是激进融资策略。 -

第21题:

单选题如果一个企业为了能够正常运转,不论在生产经营的旺季或淡季,都需要保持一定的临时性借款时,则有理由推测该企业所采用的营运资本筹资策略是()。A保守型筹资策略

B适中型筹资策略

C激进型筹资策略

D适中型或保守型筹资策略

正确答案: D解析: 在生产经营的淡季,波动性流动资产为0,因此采取适中型或保守型策略都没有临时性借款,可以推定只能是激进型筹资策略。 -

第22题:

多选题甲公司是季节性生产企业,波动性流动资产等于经营性流动负债和短期金融负债之和。下列关于甲公司营运资本筹资政策的说法中正确的有( )。[2018年真题]A甲公司采用的是保守型营运资本筹资政策

B甲公司在营业低谷时的易变现率小于1

C甲公司在营业高峰时的易变现率等于1

D甲公司在生产经营淡季有闲置资金

正确答案: B,A解析:

A项,波动性流动资产大于短期金融负债,甲公司采用的是保守型营运资本筹资政策;BC两项,保守型营运资本筹资政策,在营业低谷时的易变现率大于1,在营业高峰时的易变现率小于1;D项,保守型营运资本筹资政策下,长期资金来源满足部分波动性流动资产,而淡季的时候,不存在波动性流动资产,所以这部分资金就会闲置下来,企业可将闲置的资金投资于短期有价证券。 -

第23题:

问答题甲公司为A公司的母公司。甲公司本期的资产负债表应收票据及应收账款项目中,有580万元为应收A公司账款,该应收账款账面余额为600万元,甲公司当年计提坏账准备20万元;有390万元为应收A公司票据,该应收票据账面余额为400万元,甲公司当年计提坏账准备10万元。A公司本期的中应付账款和应付票据中有应付甲公司账款600万元和应付甲公司票据400万元。正确答案:解析: