某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款300万元,借款年利率6%,手续费1%;按溢价发行债券200万元,债券面值100元,溢价发行价格为120元,票面利率9%,,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为5元/股,共发行100万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按5%递增。问:普通股资本成本为( )

A. 11.85%

B. 10.53%

C. 9.42%

D. 8.41%

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款200万元,借款年利率6%,手续费2%;按折价发行债券200万元,债券面值100元,折价发行价格为80元,票面利率9%,,其筹资费率为3%;发行普通股600万元,面值1元/股,发行价格为8元/股,共发行75万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按6%递增。问:普通股资本成本为( )

A. 11.85%

B. 10.32%

C. 9.42%

D. 8.98%

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款300万元,借款年利率6%,手续费1%;按折价发行债券200万元,债券面值100元,折价发行价格为90元,票面利率9%,,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为8元/股,共发行62.5万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按6%递增。问:该债券成本为( )。

A. 6.12%

B. 5.80%

C. 7.73%

D. 8.04%

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款300万元,借款年利率5%,手续费1%;按溢价发行债券200万元,债券面值100元,溢价发行价格为110元,票面利率9%,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为5元/股,共发行100万股,筹资费率为5%。预计公司去年的股利为0.2元/股,以后每年按5%递增。问:普通股筹资成本为为()

A. 10%

B. 10.53%

C. 9.31%

D. 9.42%

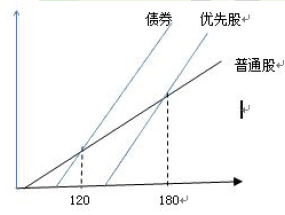

(2012年)甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点为120 万元,发行优先股与发行普通股的每股收益无差别点为180 万元。如果采用每股收益无差别点法进行筹资方式决策,下列说法中,正确的是( )。

A.当预期的息税前利润为100 万元时,甲公司应当选择发行长期债券

B.当预期的息税前利润为150 万元时,甲公司应当选择发行普通股

C.当预期的息税前利润为180 万元时,甲公司可以选择发行普通股或发行优先股

D.当预期的息税前利润为200 万元时,甲公司应当选择发行长期债券

答案:D

解析:

当存在三种筹资方式时,最好是画图来分析。画图时要注意普通股筹资方式的斜率要比另外两种筹资方式的斜率小,而发行债券和发行优先股的直线是平行的。本题图示如下:

从上图可以看出,当预计息税前利润小于120 时,发行普通股筹资的每股收益最大;当预计息税前利润大于120 时发行长期债券筹资的每股收益最大。

衡量单个证券投资收益的指标是()。A.系统风险B.非系统风险C.方差D.投资收益率答案:D

一般情况下,各筹资方式资本成本由大到小依次为()。A.银行借款、企业债券、普通股B.普通股、银行借款、企业债券C.企业债券、银行借款、普通股D.普通股、企业债券、银行借款答案:D

下列属于混合筹资的项目是()。A.发行普通股B.发行优先股C.发行债券D.银行借款答案:B

假设月季公司年度固定债务利息为300万元,优先股股息为140万元,公司所得税税率为25%,公司年度营业利润为1000万元,该公司DFL值为()。A.2.0B.1.5C.1.95D.1.8答案:C

衡量风险大小的指标主要有()。A.期望值B.方差C.标准差D.标准离差率答案:ABCD

企业信用政策的内容包括()。A.确定信用期限B.确定信用条件C.确定收账政策D.确定现金折扣政策答案:ABCD

财务管理不同于会计核算的职能,表现在财务管理主要完成()等工作。A.会计数据处理B.信用管理C.股利支付D.编制财务报表答案:BC

债券筹资的优点有( )。A.筹资风险低B.资金成本较低C.保证控制权D.可以发挥财务杠杆作用答案:BCD

下面哪些是影响投资决策的宏观因素( )。A.税收因素B.汇率因素C.利率因素D.市场因素答案:ABCD

系统风险可分为()。A.利率风险B.再投资风险C.购买力风险D.经营风险答案:ABC

债券的发行费用是企业取得债券资本所付出的代价,而利息支出则是企业使用债券资本所付出的代价。答案:正确

公司制企业的优点是不需要支付公司所得税。答案:错误33.利润最大化目标不会导致公司的短期行为。答案:错误

企业持有现金越多,其流动性就越强,但其收益就会越少,所以企业持有的现金应保持一个合理的水平。答案:正确

拥有较多流动资产的企业主要通过流动负债筹集资金,而不会较多地利用长期负债筹资方式。答案:正确

利润最大化目标有利于公司资源的合理配置,同时也考虑了货币时间价值。答案:错误

下列各种筹资方式中,筹资风险相对较小的筹资方式是()。

A.发行普通股

B.发行公司债券

C.向银行借款

D.发行优先股

答案:A

解析:

筹资风险是指企业因借入资金而产生的丧失偿债能力的可能性和企业利润(股东收益)的可变性。负债的偿还额是固定的,因此很容易由于经营不善面无法偿还,筹资风险较大。相对而言,普通股的筹资风险较小。因为普通股不存在还本付息和到期期限。

某公司拟采用以下几种方式筹资1000万元,其中:发行公司债券筹集资金200万元,该债券3年期,每年付息一次,面值1000元,票面年利率为10%,拟以每张990元折价发行;发行优先股筹集资金100万元,固定年股利率为12%,按面值发行,发行价为30元/股;发行普通股筹资300万元,预计第一次支付股利为3元/股,该股票共发行10万股,预计股利固定增长,增长率为5%,公司债券、优先股、普通股的筹资费率分别为2%、3%、4%。另外,以留存收益筹资400万元。假设企业发行股票价格与市场相等。公司所得税税率为25%。

根据上述资料,回答下列问题:

公司普通股筹资的资本成本为( )。

A.15%

B.16.01%

C.19.30%

D.12.20%

答案:A

解析:

普通股的发行价格应等于300/[10×(1-4%)]=31.25,所以普通股筹资的资本成本=3/[31.25×(1-4%)]+5%=15%

甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹集费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。要求:(1)计算甲公司长期银行借款的资本成本。(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。(3)计算甲公司发行优先股的资本成本。(4)利用资本资产定价模型计算甲公司留存收益的资本成本。(5)计算甲公司2016年完成筹资计划后的平均资本成本。

答案:

解析:

(1)长期银行借款资本成本=6%×(1-25%)=4.5%(2)债券的资本成本=2000×6.86%×(1-25%)/[2000×(1-2%)]=5.25%(3)优先股资本成本=3000×7.76%/[3000×(1-3%)]=8%(4)留存收益资本成本=4%+2×(9%-4%)=14%(5)平均资本成本=1000/10000×4.5%+2000/10000×5.25%+3000/10000×8%+4000/10000×14%=9.5%

甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。

要求:

<1>?、按照一般模式计算银行借款的资本成本。

<2>?、按照一般模式计算公司债券的资本成本。

<3>?、计算优先股的资本成本。

<4>?、计算普通股和留存收益的资本成本。

<5>?、计算加权平均资本成本。

答案:

解析:

<1>、银行借款的资本成本=5%×(1-25%)/(1-0.2%)=3.76%(1分)

<2>、公司债券的资本成本=1000×8%×(1-25%)/[1200×(1-1%)]=5.05%(1分)

<3>、优先股的资本成本=100×10%/[120×(1-2%)]=8.50%(1分)

<4>、普通股资本成本=2/[20×(1-2.5%)]+5%=15.26%(0.5分)

留存收益的资本成本=2/20+5%=15%(0.5分)

<5>、加权平均资本成本

=200/2000×3.76%+300/2000×5.05%+400/2000×8.50%+900/2000×15.26%+200/2000×15%

=0.1×3.76%+0.15×5.05%+0.2×8.50%+0.45×15.26%+0.1×15%

=11.20%(1分)

(2016年)甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计划后的平均资本成本。

答案:

解析:

(1)长期银行借款的资本成本=6%×(1-25%)=4.5%

(2)债券的资本成本=6.86%×(1-25%)/(1-2%)=5.25%

(3)优先股的资本成本=7.76%/(1-3%)=8%

(4)留存收益的资本成本=4%+2×(9%-4%)=14%

(5)平均资本成本

=1000/10000×4.5%+2000/10000×5.25%+3000/10000×8%+4000/10000×14%

=9.5%